Rumus Menghitung Kompenen Gaji Karyawan- Gaji karyawan terdiri atas beberapa komponen yang masing-masing harus dihitung menurut ketentuan pemerintah.

Apa saja komponen gaji karyawan dan bagaimana cara menghitungnya? Kita akan bahas satu per satu di bawah ini. Sebelumnya, perlu diketahui lebih dulu tentang sistem gaji menurut peraturan perundang-undangan.

Di PP Pengupahan No 36 Tahun 20211, Pasal 14 dan 15, disebutkan bahwa upah ditetapkan berdasarkan satuan waktu dan/atau satuan hasil. Upah berdasarkan satuan waktu ditetapkan secara per jam, harian, atau bulanan. Dalam pembahasan kali ini, penyebutan “gaji” mengacu pada sistem gaji karyawan yang ditetapkan berdasarkan satuan waktu bulanan.

Baca Juga: Cara Menghitung Gaji Per Jam Menurut UU Terbaru

5 Komponen Gaji Karyawan

1. Gaji Pokok

Saat bekerja, perusahaan atau tempat kita bekerja akan memberikan upah berdasarkan hasil kinerja kita dalam waktu yang telah ditentukan atau disepakati kedua belah pihak, hal ini bisa saja upah harian, mingguan, atau bulanan. Umumnya, pekerja yang menerima upah dalam satuan waktu per bulan disebut gaji.

Gaji pokok merupakan unsur utama yang menyusun gaji/upah karyawan. Gaji pokok adalah imbalan dasar atas pekerjaan yang besarnya ditentukan berdasarkan kesepakatan maupun peraturan perundang-undangan.

Besaran gaji pokok disepakati dalam perjanjian kerja yang mengatur hak karyawan. Jika hanya terdiri atas komponen gaji pokok, gaji/upah yang disepakati tidak boleh lebih rendah dari ketentuan upah minimum.

Upah minimum ≤ Gaji pokok

Apabila gaji terdiri atas gaji pokok ditambah tunjangan tetap atau gaji pokok ditambah komponen tunjangan tetap dan tidak tetap, maka besaran gaji pokok sekurang-kurangnya 75% dari gaji pokok dan tunjangan tetap.

Gaji pokok ≥ 75% x (gaji pokok + tunjangan tetap)

2. Tunjangan Tetap

Tunjangan tetap merupakan komponen gaji yang dibayarkan secara tetap dan teratur setiap bulan bersama pembayaran gaji pokok, misalnya tunjangan jabatan, tunjangan komunikasi, dan tunjangan anak/istri. Dengan mengacu pada rumus gaji pokok di atas, maka komposisi tunjangan tetap sebanyak-banyaknya adalah 25% dari gaji pokok dan tunjangan tetap.

Tunjangan tetap ≤ 25% x (gaji pokok + tunjangan tetap)

3. Tunjangan Tidak Tetap

Tunjangan tidak tetap merupakan komponen gaji yang dibayarkan secara tidak tetap, yang besarnya didasarkan pada jumlah kehadiran karyawan. Contoh paling umum adalah tunjangan makan dan tunjangan transportasi, yang dihitung berdasarkan kehadiran karyawan.

Tunjangan dibayarkan = (Jumlah hari bekerja / Jumlah hari kerja sebulan) x tunjangan tidak tetap

Contoh, perusahaan memberikan uang makan karyawan setiap bulan Rp500.000, dan satu bulan bersangkutan terdiri atas 25 hari kerja. Jika seorang karyawan mengambil cuti 3 hari kerja dan izin sakit 2 hari kerja maka:

Uang makan dibayarkan = (20 / 25) x Rp500.000 = Rp400.000

Baca Juga: Sistem Penggajian Karyawan Terbaru

4. Tunjangan BPJS

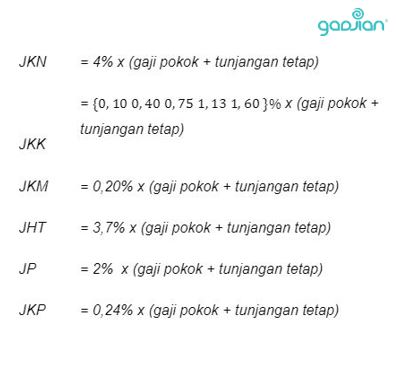

Komponen gaji berikutnya adalah tunjangan BPJS. Tunjangan BPJS dibayar oleh perusahaan berdasarkan ketentuan perundang-undangan mengenai sistem jaminan kesehatan nasional (JKN) dan jaminan sosial ketenagakerjaan (Jamsostek) yang terdiri atas Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua (JHT), Jaminan Pensiun (JP), dan Jaminan Kehilangan Pekerjaan (JKP).

Rumus perhitungannya sebagai berikut:

Perhitungan terbaru ini didasarkan pada ketentuan PP No 37 Tahun 2021 tentang Jaminan Kehilangan Pekerjaan2. Jika diperhatikan, tunjangan JKK dan JKM berubah, karena direkomposisi ke tunjangan JKP sebesar 0,24%, yakni dari JKK 0,14% dan dari JKM 0,10%.

5. Uang Lembur

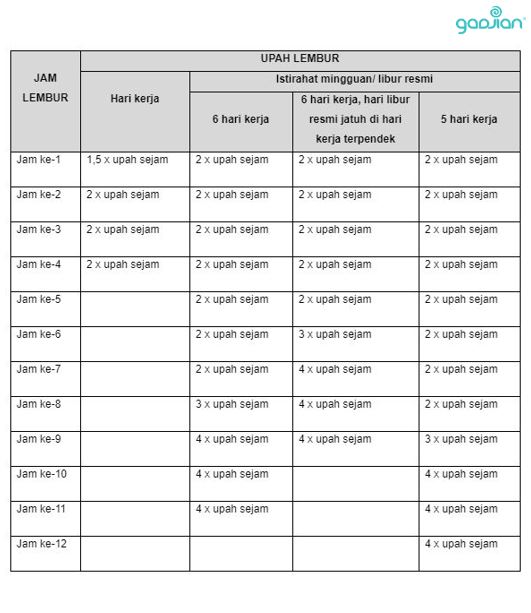

Uang lembur merupakan upah yang dibayarkan kepada karyawan yang dipekerjakan di luar waktu kerja. Ketentuan upah kerja lembur terbaru diatur dalam PP No 35 Tahun 20213, dan perhitungannya menggunakan upah sejam.

Upah sejam = (1 / 173) x (gaji pokok + tunjangan tetap)

Berikut ini tabel rumus hitung upah lembur karyawan:

Contoh, jika seorang karyawan lembur pada hari kerja selama 4 jam, maka uang lembur yang diterimanya adalah: 7,5 x 1173 x (gaji pokok + tunjangan tetap).

Nah, itu tadi rumus-rumus menghitung komponen gaji karyawan. Lalu, mengapa tunjangan hari raya (THR) dan bonus tidak masuk dalam komponen gaji?

THR, bonus, dan insentif merupakan pendapatan non-upah, seperti disebutkan dalam Pasal 8 PP Pengupahan. Itu sebabnya, ketiga jenis pendapatan tersebut bukan merupakan komponen gaji karyawan.

Cara Efisien Hitung Komponen Gaji Karyawan

Jika tak ingin repot dengan rumus, kamu dapat menggunakan Gadjian, aplikasi payroll terbaik di Indonesia yang memiliki fitur andal hitung gaji online. Ini jauh lebih efisien dibandingkan perhitungan manual Excel.

Baca Juga: Mengenal Sistem Gaji SPG dan Contoh Perhitungannya

Gadjian melakukan perhitungan gaji karyawan secara otomatis dan mengalkulasi seluruh komponen gaji secara cepat dan akurat. Aplikasi cloud ini juga dapat menghitung penghasilan tidak teratur dan pendapatan non-upah, seperti THR, bonus, dan insentif karyawan, lalu menjumlahkan penghasilan bruto, sekaligus menghitung pajak penghasilan PPh 21 karyawan dan menyusun slip gaji online.

Coba Gadjian sekarang dan nikmati proses penggajian karyawan yang bebas pusing dan bebas repot setiap bulan.

Sumber