Perhitungan Pajak Karyawan Kontrak yang Dipekerjakan Kembali – Perjanjian kerja waktu tertentu (PKWT) tidak selalu dimulai pada 1 Januari atau diakhiri pada 31 Desember. Pada praktiknya, banyak perusahaan yang mempekerjakan karyawan kontrak pada pertengahan tahun dengan durasi PKWT yang juga berakhir pada tengah tahun.

Nah, bagaimana perhitungan pajak penghasilannya, mengingat karyawan tersebut bekerja tidak setahun penuh dalam tahun pajak bersangkutan?

Karena berakhirnya PKWT sudah diketahui atau direncanakan di awal, maka perhitungan pajak karyawan kontrak sama dengan perhitungan pajak karyawan pensiun. Perusahaan memberikan bukti potong Form 1721 A1 untuk perhitungan pajak sesuai jumlah bulan bekerja di tahun tersebut.

Baca Juga: Pahami Subjek dan Objek Pajak Penghasilan PPh 21

Perhitungan PPh 21 Karyawan Kontrak yang Selesai di Tengah Tahun

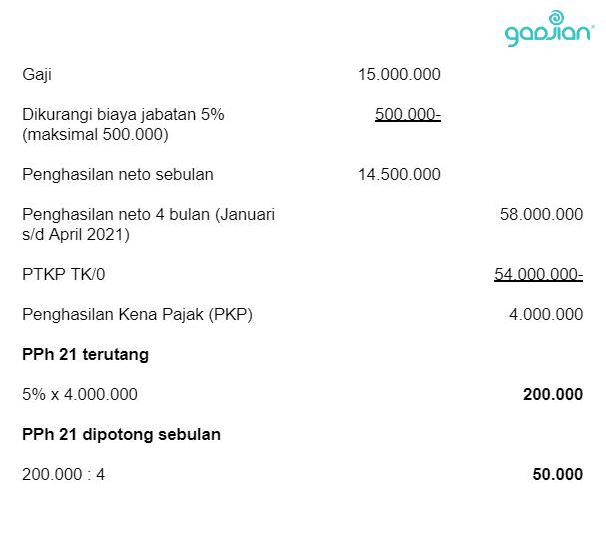

Sebagai contoh, Budi merupakan karyawan kontrak PKWT 1 tahun yang dipekerjakan dari 1 Mei 2020 sampai dengan 30 April 2021. Ia menerima gaji Rp15.000.000 per bulan dengan status tidak kawin dan tanpa tanggungan.

Bagaimana perhitungan PPh 21 Budi pada 2021?

Untuk tahun pajak 2021, masa kerja Budi hanya 4 bulan, yakni dari 1 Januari sampai dengan 30 April (batas akhir PKWT). Sehingga, pajaknya juga dihitung 4 bulan, bukan 12 bulan.

Baca Artikel Terbaru: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

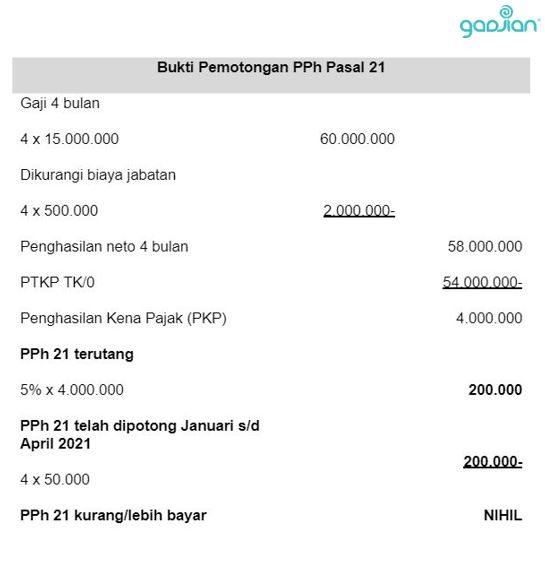

Pada bulan April, perusahaan memberikan bukti potong PPh 21 (Form 1721 A1) kepada Budi untuk pelaporan SPT sebagai berikut:

Perhitungan PPh 21 Karyawan Kontrak yang Dipekerjakan Kembali di Tahun yang Sama

Dalam sejumlah kasus, perusahaan mempekerjakan kembali karyawan bersangkutan di tahun yang sama dengan kontrak PKWT baru, namun setelah jeda beberapa bulan. Selama masa jeda, karyawan tidak bekerja di tempat lain.

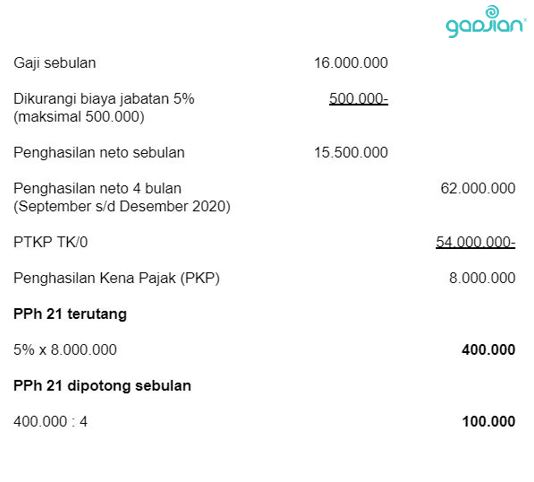

Misalnya, dari contoh di atas, Budi kembali bekerja di perusahaan sama dengan PKWT 1 tahun dari 1 September 2021 hingga 31 Agustus 2022 dengan gaji Rp16.000.000.

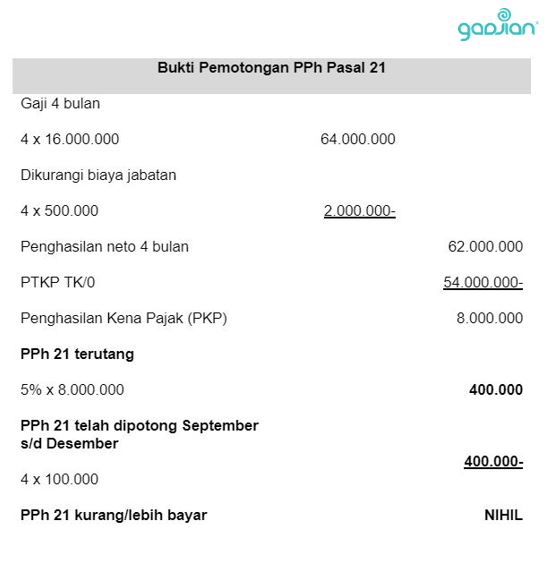

Artinya, Budi akan menerima bukti potong lagi pada Desember 2021 untuk perhitungan pajak 4 bulan dari September sampai Desember 2021. Potongan PPh 21-nya seperti berikut:

Perusahaan kemudian memberikan bukti potong pajak Form 1721 A1 pada Desember 2020, seperti berikut:

Problem Kurang Bayar di Laporan SPT Karyawan

Dalam kasus pajak karyawan kontrak dipekerjakan kembali seperti di atas, sering terjadi problem kurang bayar saat pelaporan SPT PPh 21 karyawan. Jumlah pajak yang dipotong dan disetor perusahaan masih kurang dari jumlah pajak di SPT. Akhirnya, karyawan bersangkutan harus menyetor sendiri kekurangan pajak tersebut.

Baca Juga: Aturan Lengkap Karyawan Kontrak Menjadi Karyawan Tetap

Mengapa demikian?

Dalam perhitungan pajak untuk dua kali periode yang jumlahnya kurang dari setahun, karyawan mendapat dua kali pengurangan Penghasilan Tidak Kena Pajak (PTKP) setahun penuh. Sementara, dalam SPT tahunan, karyawan hanya mendapat pengurangan PTKP satu kali. Selain itu, penghasilan akumulatif karyawan juga dikenai tarif pajak progresif sesuai UU Pajak Penghasilan.1

Akibatnya, jumlah PPh 21 di SPT akan lebih besar dari jumlah pajak yang tercantum di bukti potong Form 1721 A1.

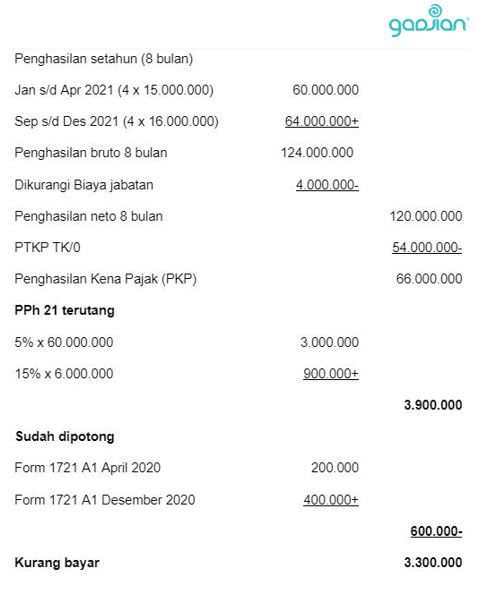

Contoh SPT kurang bayar seperti berikut:

Jadi, dalam contoh kasus di atas, Budi mengalami kurang bayar pajak penghasilan sebesar Rp3.300.000, dan wajib menyetorkan kekurangan pajak tersebut.

Menghindari Kurang Bayar dalam SPT

Problem kurang bayar bisa dihindari apabila perusahaan sebagai pemotong pajak menggabungkan dua periode pajak pada perhitungan PPh 21 Desember 2021, yaitu Januari-April (sebelum kontrak habis) dan September-Desember (mulai kontrak baru).

Meski demikian, beban pajak PPh 21 yang ditanggung karyawan tidak akan berubah jumlahnya. Bedanya, pemotongan dan penyetoran dilakukan oleh perusahaan sehingga karyawan tidak perlu menyetor sendiri akibat kurang bayar.

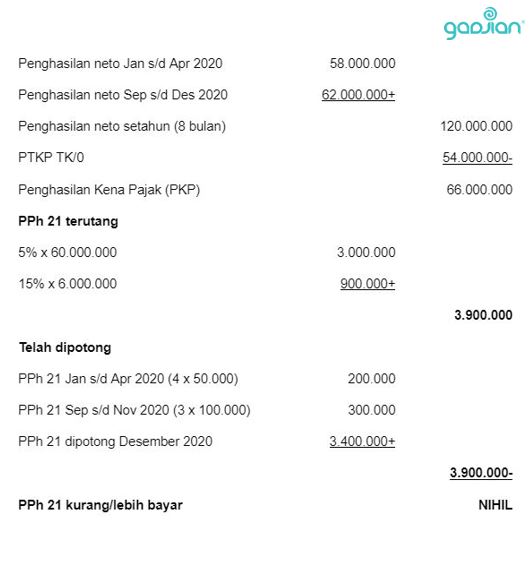

Jika perhitungan digabung, dalam contoh kasus di atas, maka bukti potong PPh 21-nya sebagai berikut:

Dengan penggabungan ini, pada Desember 2021, perusahaan memotong pajak PPh 21 Budi sebesar Rp3.400.000, sehingga saat lapor SPT pada awal tahun 2022, tidak terjadi kurang bayar karena pajak terutang Rp0.

Aplikasi Hitung PPh 21 Otomatis

Menghitung PPh 21 karyawan tak harus serumit itu. Kamu bisa menggunakan cara cepat dan akurat dengan aplikasi payroll Gadjian yang memiliki fitur hitung pajak pph 21 online. Gadjian mengalkulasi seluruh komponen penghasilan karyawan, sekaligus menghitung dan memotong pajaknya secara otomatis.

HRIS system ini mengakomodasi tiga metode perhitungan PPh 21, yaitu gross, gross up, dan nett, sehingga bisa digunakan oleh perusahaan yang memberikan tunjangan pajak, subsidi pajak, maupun yang tidak menanggung pajak karyawan sama sekali.

Baca Juga: Tarif PPh 21 Terbaru Menurut UU HPP

Tarif pajak PPh 21 untuk tahun 2022 di Gadjian telah disesuaikan dengan UU Harmonisasi Peraturan Perpajakan (HPP)2. Jadi, perhitungan pajak penghasilan karyawan otomatis akan valid sesuai aturan perpajakan terbaru.

Keuntungan lainnya, software penggajian cloud terbaik ini juga menyediakan bukti potong Form 1721 A1 online. Karyawan tinggal mengunduh form tersebut dan melampirkan dalam pelaporan SPT tahunan secara online, lebih mudah dan praktis.

Jadi, jika ingin mengelola payroll dan PPh 21 lebih efisien dan hemat biaya, kamu perlu mencoba Gadjian.

Sumber