Apakah karyawan pensiunan tetap membayar pajak penghasilan dan melaporkan Surat Pemberitahuan (SPT) Tahunan sebagaimana karyawan yang masih aktif bekerja di perusahaan? Penghasilan apa yang dikenai pajak pensiun dan berapa besarnya?

Baca Artikel Terbaru: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

Definisi Penerima Pensiun

Pajak penghasilan pasal 21 dikenakan atas penghasilan yang diterima wajib pajak orang pribadi, seperti pegawai tetap, pegawai tidak tetap, bukan pegawai, dan juga penerima pensiun.

Pengertian penerima pensiun menurut Peraturan Direktorat Jenderal Pajak No PER-16/PJ/20161 adalah orang pribadi atau ahli waris yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk orang pribadi atau ahli waris yang menerima tunjangan hari tua atau jaminan hari tua.

Baca Juga: Rumus Excel Perhitungan PPh 21 dan di Aplikasi Gadjian

Pajak karyawan pensiun dikenakan pada dua jenis penghasilan, yaitu:

- Penghasilan yang diterima sekaligus, termasuk yang diberikan secara bertahap paling lama dalam 2 tahun sejak pegawai berhenti bekerja

- Penghasilan yang diterima secara berkala dan teratur sampai penerima pensiun meninggal dunia

Sesuai ketentuan Pasal 5 Peraturan Dirjen Pajak, kedua jenis penghasilan di atas termasuk penghasilan yang dipotong pajak PPh 21.

Penghasilan yang Diterima Sekaligus

Menurut Peraturan Menteri Keuangan Nomor 16/PMK.03/20102, penghasilan yang dibayarkan sekaligus kepada penerima pensiun dikenai perhitungan pajak bersifat final. Penghasilan itu meliputi:

- Uang Pesangon yaitu penghasilan yang dibayarkan oleh pemberi kerja termasuk pengelola dana pesangon tenaga kerja kepada pegawai, dengan nama dan dalam bentuk apa pun, sehubungan dengan berakhirnya masa kerja atau terjadi pemutusan hubungan kerja, termasuk uang penghargaan masa kerja dan uang penggantian hak.

- Uang Manfaat Pensiun yaitu penghasilan dari manfaat pensiun yang dibayarkan kepada orang pribadi peserta dana pensiun secara sekaligus sesuai ketentuan peraturan perundang-undangan di bidang dana pensiun oleh Dana Pensiun pemberi kerja atau Dana Pensiun lembaga keuangan yang pendiriannya telah disahkan oleh Menteri Keuangan.

- Tunjangan Hari Tua yaitu penghasilan yang dibayarkan sekaligus oleh badan penyelenggara tunjangan hari tua kepada orang pribadi yang telah mencapai usia pensiun.

- Jaminan Hari Tua yaitu penghasilan yang dibayarkan sekaligus oleh Badan Penyelenggara Jaminan Sosial tenaga kerja kepada orang pribadi yang berhak dalam jangka waktu yang telah ditentukan atau keadaan lain yang ditentukan. Ini mengacu pada asuransi Jaminan Hari Tua atau JHT BPJS Ketenagakerjaan.

Penghasilan Bersifat Berkala dan Teratur

Sedangkan penghasilan berkala dan teratur adalah uang pensiun yang diberikan setiap bulan kepada pensiunan karyawan, seperti Jaminan Pensiun (JP) atau BPJS pensiun atau uang pensiun yang dikelola oleh lembaga dana pensiun lainnya.

Pajak atas penghasilan teratur tidak bersifat final, yang dikenakan atas penghasilan neto setahun. Penghasilan neto penerima pensiun adalah jumlah penghasilan bruto dikurangi biaya pensiun sebesar 5% dari penghasilan bruto, maksimal Rp200.000 sebulan atau Rp2.400.000 setahun.

Tarif SPT Pensiunan atas Penghasilan Sekaligus

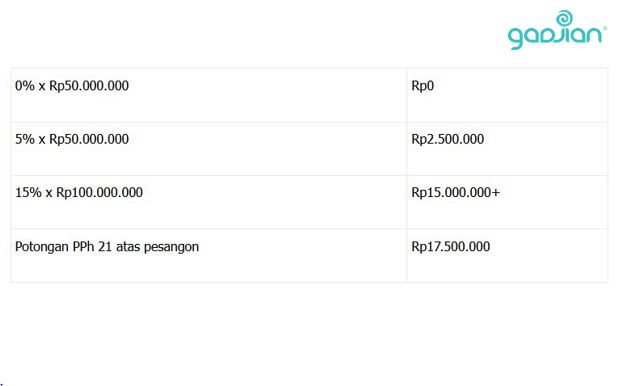

Uang Pesangon dikenai tarif PPh 21 progresif sebesar:

- 0% atas penghasilan bruto sampai dengan Rp50 juta

- 5% atas penghasilan bruto di atas Rp50 juta sampai dengan Rp100 juta

- 15% atas penghasilan bruto di atas Rp100 juta sampai dengan Rp500 juta

- 25% atas penghasilan bruto di atas Rp500 juta

Baca Juga: Tarif PPh 21 Terbaru Menurut UU HPP

Contoh: Karyawan pensiun mendapat uang pesangon dari perusahaan Rp200.000.000, maka perhitungan pajaknya adalah:

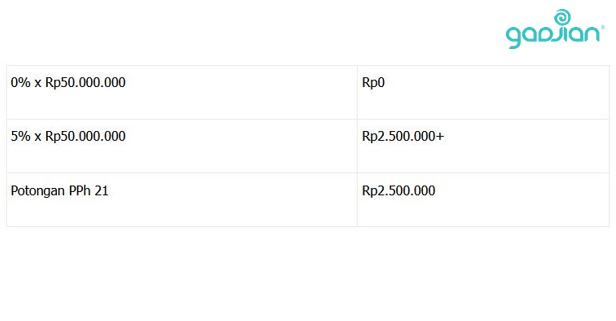

Sedangkan tarif pajak penghasilan berupa Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua adalah:

- 0% atas penghasilan bruto sampai dengan Rp50 juta

- 5% atas penghasilan bruto di atas Rp50 juta

Contoh: Karyawan pensiun menerima uang asuransi untuk hari tua sebesar Rp100.000.000, maka perhitungan pajaknya adalah:

Tarif PPh 21 atas penghasilan sekaligus di atas berlaku untuk jumlah kumulatif yang dibayarkan dalam jangka waktu paling lama 2 tahun kalender. Jika penghasilan tersebut diberikan lebih dari 2 tahun, maka pada tahun ketiga dan tahun-tahun berikutnya berlaku perhitungan pajak bersifat tidak final.

Pemotong pajak wajib memberikan bukti pemotongan PPh 21 baik diminta atau tidak, berupa formulir 1721 A1 untuk pelaporan SPT Tahunan.

Baca Juga: Mudah! Lapor SPT Tahunan Karyawan di Aplikasi HRIS Gadjian

Tarif SPT Pensiunan atas Penghasilan Teratur

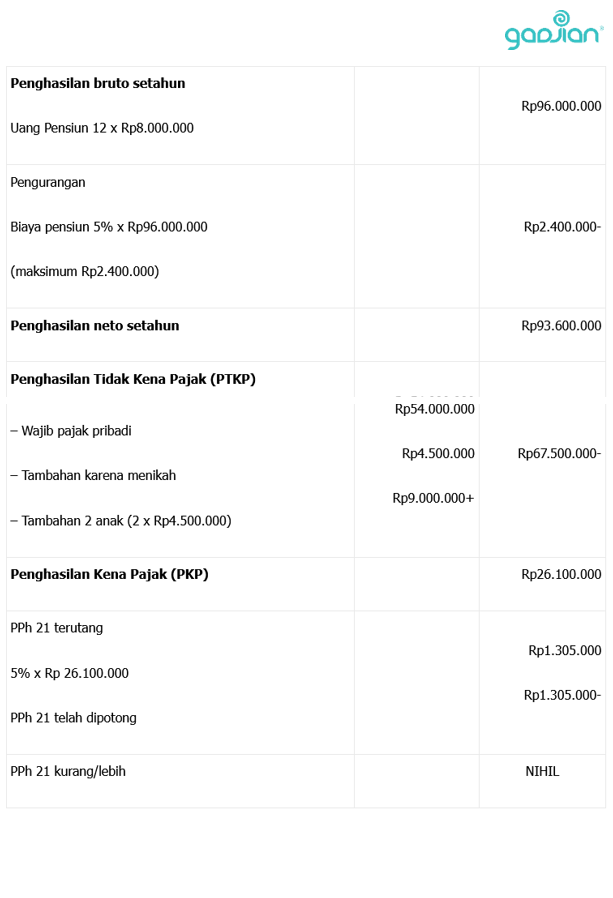

Perhitungan pajak pensiun atau SPT pensiunan atas penghasilan teratur berupa uang pensiun bulanan mengikuti tarif Pasal 17 ayat (1) huruf a UU Pajak Penghasilan3 yaitu:

- 5% untuk penghasilan kena pajak (PKP) sampai dengan Rp50 juta

- 15% untuk PKP di atas Rp50 juta sampai dengan Rp250 juta

- 25% untuk PKP di atas Rp250 juta sampai dengan Rp500 juta

- 30% untuk PKP lebih dari Rp500 juta

Contoh: seorang karyawan (menikah, dan punya 2 anak) pensiun sejak 1 Januari 2020 dan menerima uang pensiun setiap bulan Rp8.000.000 dari pengelola Dana Pensiun, maka ia akan memperoleh Formulir bukti potong pajak 1721 A1 dengan data sebagai berikut:

Kewajiban Lapor SPT Pensiunan

Dengan demikian, cukup jelas bahwa dengan diberikannya bukti potong 1721 A1, maka penerima pensiun wajib melaporkan SPT pensiunan paling lambat 31 Maret 2021. Tetapi, bagaimana jika pensiunan tidak menerima uang pensiun secara teratur?

Sesuai ketentuan perpajakan, selama wajib pajak memiliki Nomor Pokok Wajib Pajak (NPWP), mereka tetap wajib melaporkan SPT sampai yang bersangkutan meninggal dunia. Pelaporan SPT dapat menggunakan formulir 1770. Apabila tidak menerima uang pensiun teratur, maka hal-hal yang dilaporkan dalam SPT pensiunan adalah sebagai berikut:

- Aset, seperti rumah, tanah, uang tunai, perhiasan, dan lainnya

- Investasi, misalnya tabungan, deposito, emas batangan, saham dan reksadana

- Penghasilan lainnya jika ada

Aplikasi Hitung JHT, JP, dan PPh 21

Pemberi kerja tidak hanya bertanggung jawab untuk mendaftarkan karyawan dalam program JP dan JHT, tetapi juga wajib bayar BPJS Ketenagakerjaan perusahaan agar karyawan mendapat manfaat di masa pensiun nanti. Untuk JHT, perusahaan membayar 3,7% upah dan karyawan membayar 2% upah. Sedangkan untuk JP, perusahaan membayar 2% upah dan karyawan membayar 1% upah.

Aplikasi HRIS Gadjian membantu HR/Finance menghitung tunjangan BPJS perusahaan dan potongan BPJS di slip gaji karyawan tanpa repot. Fitur BPJS online Gadjian memungkinkan perhitungan iuran BPJS karyawan dilakukan secara otomatis sesuai besaran gaji setiap karyawan di perusahaan.

Baca Juga: Aturan Baru Pencairan JHT bagi Karyawan Resign dan PHK

Selain itu, Gadjian memudahkan pelaporan BPJS Ketenagakerjaan dengan menyediakan file SIPP yang langsung dapat diunggah ke SIPP BPJS. Ini lebih mudah dan cepat dibandingkan mengunduh template dan mengisinya secara manual sebelum mengunggah kembali ke SIPP Online.

Gadjian juga menawarkan cara menghitung payroll setiap bulan secara otomatis, sehingga penggajian karyawan jauh lebih mudah dan efisien. Software cloud ini menghitung seluruh penghasilan bruto karyawan, seperti gaji, tunjangan, lembur, bonus, insentif, komisi, beserta potongan pajak PPh 21-nya secara online. Selanjutnya, aplikasi payroll Gadjian menyediakan form 1721 A1 bukti potong pajak yang dapat diunduh karyawan untuk pelaporan SPT Tahunan mereka.

Sumber

- Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu. ↩︎

- PMK No. 16 Tahun 2010 tentang Tata Cara Pemotongan PPh 21 atas Penghasilan yang Berupa Uang Pesangon, UMP, THT, dan JHT yang Dibayarkan Sekaligus. JDIH Kemenkeu. ↩︎

- UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu. ↩︎