Ini Loh Dasar Pengenaan Pajak (DPP) PPh 21 Karyawan – Setiap WNI yang menerima penghasilan adalah subyek pajak yang dikenai pajak penghasilan (PPh) Pasal 21. Penghasilan yang dimaksud adalah setiap tambahan kemampuan ekonomis yang dapat dipakai untuk konsumsi atau menambah kekayaan.

Dalam perhitungan pajak penghasilan Pasal 21, tidak seluruh penghasilan yang diperoleh karyawan langsung dikenai pajak, melainkan hanya sebagian saja. Berdasarkan UU No. 7 Tahun 20211, bagian penghasilan yang dikenai pajak PPh inilah yang disebut sebagai dasar pengenaan pajak PPh 21 (DPP).

Direktorat Jenderal Pajak telah menetapkan Dasar Pengenaan Pajak (DPP) PPh 21, yaitu dasar perhitungan dan pemotongan PPh 21 terutang yang diterapkan sesuai subyek pajak.

Baca Juga: Pedoman HR: Cara Menghitung PPh 21 PTKP Terbaru

Dasar Pengenaan Pajak PPh 21 Berdasarkan Peraturan Dirjen Pajak

Berdasarkan Pasal 9 ayat (1) Peraturan Dirjen Pajak No PER-16/PJ/20162, Dasar Pengenaan Pajak (DPP) PPh 21 adalah:

A. Penghasilan Kena Pajak, yang dihitung dari penghasilan neto dikurangi Penghasilan Tidak Kena Pajak (PTKP), berlaku bagi:

- Pegawai Tetap, yakni pegawai yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur, termasuk anggota dewan komisaris dan anggota dewan pengawas, serta pegawai yang bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu (PKWT) yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur.

- Penerima Pensiun Berkala, yakni orang pribadi atau ahli warisnya yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk penerima tunjangan atau jaminan hari tua.

- Pegawai Tidak Tetap, yakni pegawai yang hanya menerima penghasilan apabila bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan, atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja, yang penghasilannya dibayar secara bulanan dengan jumlah kumulatif melebihi Rp 4.500.000.

- Bukan Pegawai, seperti dokter, arsitek, konsultan, notaris, aktor/aktris, pelawak, seniman, olahragawan, penulis, dan penceramah, yang menerima imbalan yang bersifat berkesinambungan.

B. Penghasilan Kumulatif, yaitu jumlah penghasilan yang melebihi Rp 450.000 sehari, yang berlaku bagi Pegawai Tidak Tetap atau Tenaga Kerja Lepas yang menerima upah harian, upah mingguan, upah satuan atau upah borongan, sepanjang penghasilan kumulatif yang diterima dalam 1 bulan kalender belum melebihi Rp 4.500.000.

C. Penghasilan Bruto, yakni 50 persen dari jumlah penghasilan bruto, yang berlaku bagi Bukan Pegawai yang menerima imbalan yang tidak bersifat berkesinambungan.

D. Penghasilan bruto lainnya, yakni jumlah seluruh penghasilan bruto, yang berlaku bagi penerima penghasilan selain yang disebutkan di atas.

Contoh Perhitungan Pajak Berdasarkan DPP PPh 21 Karyawan

Berikut adalah contoh perhitungan PPh 21 berdasarkan DPP Penghasilan Kena Pajak dan Penghasilan Kumulatif untuk karyawan.

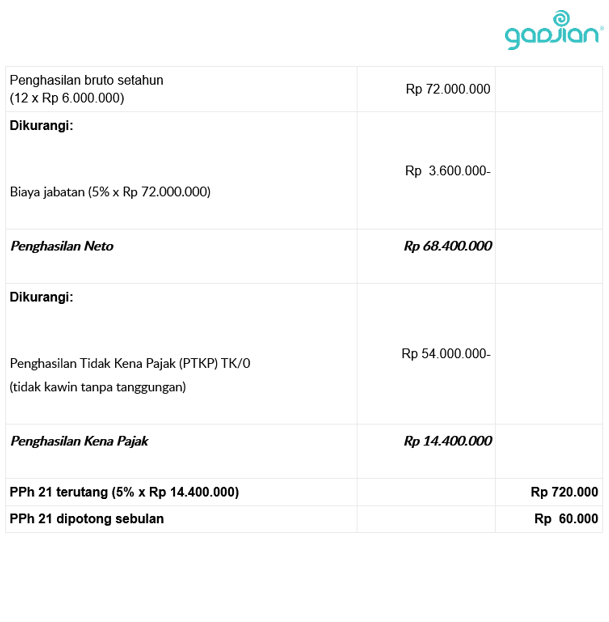

Contoh 1 (Pegawai Tetap)

Johan merupakan karyawan tetap, lajang/tidak kawin tanpa tanggungan, dan berpenghasilan Rp 6.000.000 sebulan, maka berlaku DPP Penghasilan Kena Pajak.

Baca Artikel Terbaru: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

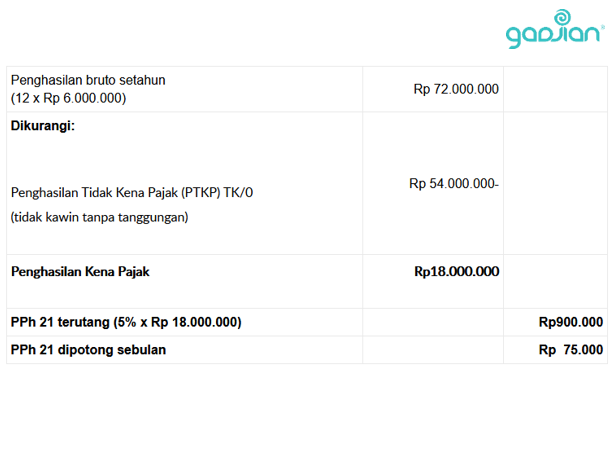

Contoh 2 (Pegawai Tidak Tetap/Lepas Dibayar Bulanan)

Joni bekerja sebagai karyawan lepas dibayar bulanan, dengan upah per hari Rp 400.000, bekerja hanya 15 hari sebulan, berstatus tidak kawin tanpa tanggungan. Mempunyai NPWP, Karena penghasilan kumulatif sebulan Rp 6.000.000, atau melebihi Rp 4.500.000, maka berlaku DPP Penghasilan Kena Pajak.

Baca Juga: Perbedaan Perhitungan Pajak Nett, Gross, dan Gross Up

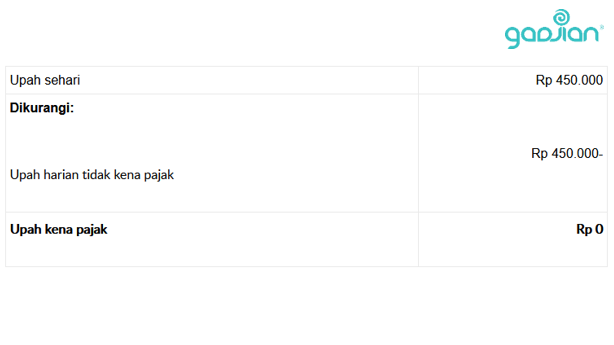

Contoh 3 (Pekerja Lepas Diupah Harian Sampai dengan Rp 450.000)

Jono adalah karyawan harian dengan upah per hari Rp 450.000, tidak kawin tanpa tanggungan.

Karena upah harian Jono tidak melebihi Rp 450.000, maka tidak dikenai pajak. Hingga hari kerja ke-10, upah Jono tidak dipotong PPh 21 sebab upah kumulatifnya belum melebihi Rp 4.500.000.

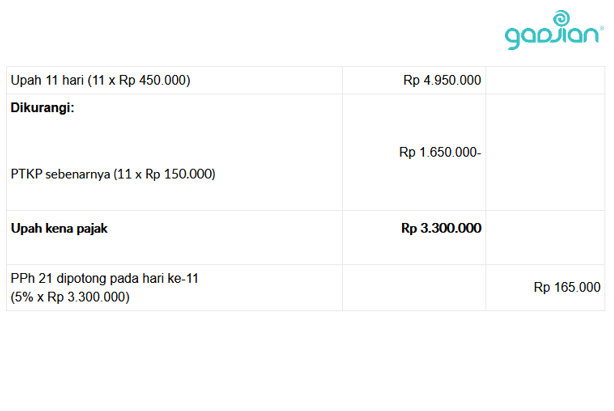

Pada hari ke-11, upah kumulatif telah melebihi Rp 4.500.000, maka dikenai PPh 21, dengan menerapkan PTKP sehari yakni Rp 150.000 (PTKP setahun/360 hari).

Hari ke-11, Jono menerima upah bersih: Rp 450.000 – Rp 165.000 = Rp 285.000.

Hari selanjutnya, berlaku PPh 21 sehari yakni Rp 15.000 (Rp 165.000/11 hari).

Upah bersih Jono hari ke-12: Rp 450.000 – Rp 15.000 = Rp 435.000.

Contoh 4 (Pekerja Lepas Diupah Harian Melebihi Rp 450.000)

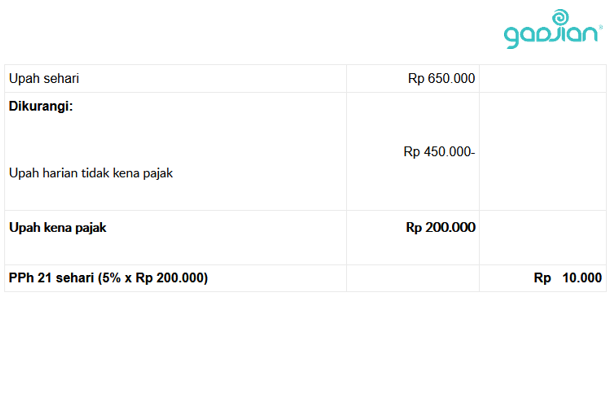

Jojo merupakan pekerja lepas, lajang tanpa tanggungan, dan diupah per hari Rp 650.000, maka berlaku DPP Penghasilan Kumulatif.

Hari ke-1 hingga ke-6, Jojo menerima upah bersih setiap hari Rp 640.000.

Pada hari ke-7, upah kumulatif telah melebihi Rp 4.500.000, maka PPh 21 dihitung dengan menerapkan PTKP sehari.

Hari ke-7, Jojo menerima upah bersih: Rp 650.000 – Rp 115.000 = Rp 535.000.

Hari selanjutnya, berlaku PPh 21 sehari yakni Rp 25.000 (Rp 175.000/7 hari).

Upah bersih Jojo hari ke-8: Rp 650.000 – Rp 25.000 = Rp 625.000.

Nah, jika tak mau pusing dengan perhitungan PPh 21 karyawan yang rumit dan memakan waktu seperti di atas, kamu bisa menggunakan Gadjian, HRIS cloud terbaik di Indonesia yang memudahkan hitung pajak penghasilan karyawan secara otomatis, baik yang berstatus pegawai tetap maupun tidak tetap, secara bulanan dan tahunan. Cara ini jauh lebih efisien dan efektif dibandingkan menghitung manual dengan Excel.

Baca Juga: Absensi Cloud: Teknologi Terkini Andalan HRD di Perusahaan

Gadjian dapat melakukan hitung PPh 21 online dengan metode Gross (penghasilan kotor dengan pajak ditanggung karyawan), Gross Up (perusahaan memberikan tunjangan pajak), dan Nett (penghasilan bersih dengan pajak ditanggung perusahaan). Aplikasi hitung gaji online ini secara otomatis memasukkan perhitungan PPh 21 sebagai komponen pengurang gaji dalam slip gaji online karyawan.

Karena software pintar ini berbasis cloud yang fleksibel, maka pemutakhiran sistem hitung lebih mudah dilakukan. Ini artinya Gadjian dapat melakukan pembetulan PPh 21 apabila pemerintah mengubah ketentuan atau mengeluarkan aturan perpajakan yang baru.

Sumber