Menurut SKB 3 Menteri1, kita akan menghadapi tiga hari raya keagamaan berurutan di tiga bulan pertama 2025, yakni Imlek pada 29 Januari, disusul Nyepi pada 28 Maret, lalu Idul Fitri pada 31 Maret. Artinya, perusahaan perlu menyiapkan pembayaran tunjangan hari raya (THR) keagamaan untuk karyawan beragama Konghucu, Hindu, dan Islam.

Bagaimana perhitungan THR 2025?

Secara umum, ketentuan perhitungan dan pembayaran THR masih berpedoman pada Peraturan Menteri Ketenagakerjaan No 6 Tahun 20162. Cara menghitung besaran THR tetap sama, namun perhitungan pajaknya berbeda sejak 2024. THR 2025 dikenakan pajak penghasilan dengan tarif efektif rata-rata (TER).

Metode PPh 21 THR tarif TER menggabungkan pajak atas THR dengan pajak atas gaji dan penghasilan lainnya. Caranya, THR ditambahkan ke penghasilan bruto sebulan karyawan, kemudian dikenakan tarif efektif kategori A, B, atau C, sesuai PTKP dan jumlah penghasilan bruto. Jadi, pajak THR 2025 tidak bisa lagi dipisahkan dari pajak gaji karyawan.

PPh 21 = TER x (Gaji + THR + pendapatan lain)

Sebelum menghitung THR karyawan 2025 dan pajak PPh-nya, mari kita ulas kembali beberapa aturan pokok tentang THR.

Pokok-pokok aturan THR 2025

Menurut PP Pengupahan No 36 Tahun 20213, THR merupakan pendapatan non-upah. Meski disebut sebagai tunjangan, sifatnya wajib dibayarkan oleh perusahaan kepada karyawan. Apabila diabaikan, maka bisa berakibat denda 5% dan sanksi administratif bagi pengusaha.

Baca Juga: Perhitungan PPh 21 THR dan Bonus 2025 dengan Tarif Efektif

1. Karyawan yang berhak menerima THR

Semua karyawan yang memenuhi syarat dalam Permenaker 6/2016 berhak atas THR Keagamaan. Ada dua syarat karyawan yang berhak menerima THR menurut Pasal 2 Permenaker, yaitu:

- Mempunyai masa kerja 1 bulan secara terus-menerus atau lebih; dan

- Mempunyai hubungan kerja dengan pengusaha berdasarkan perjanjian kerja waktu tidak tertentu (PKWTT) atau perjanjian kerja waktu tertentu (PKWT).

2. Pembayaran THR

THR dibayarkan 1 kali dalam setahun sesuai hari raya keagamaan masing-masing karyawan. Pembayarannya paling lambat 7 hari sebelum hari raya. Dengan demikian, waktu pembayaran THR 2025 seperti urutan berikut ini:

| No | Hari Raya | Karyawan | Tanggal sesuai SKB 3 Menteri | Batas Pembayaran |

|---|---|---|---|---|

| 1 | Tahun baru Imlek 2576 Kongzili | Konghucu | 29 Januari | 22 Januari |

| 2 | Nyepi Tahun Baru Saka 1947 | Hindu | 29 Maret | 22 Maret |

| 3 | Idul Fitri 1446 Hijriah | Islam | 31 Maret | 24 Maret |

| 4 | Waisak 2569 BE | Buddha | 12 Mei | 5 Mei |

| 5 | Natal 2025 | Kristen Katolik dan Kristen Protestan | 25 Desember | 18 Desember |

THR dibayarkan dalam bentuk uang dengan ketentuan menggunakan mata uang rupiah negara Republik Indonesia. Dengan begitu, THR tidak bisa dibayarkan dalam bentuk barang, natura atau kenikmatan.

3. Besaran THR

Permenaker mengatur besaran THR sebagai berikut:

- Karyawan yang mempunyai masa kerja 12 bulan terus-menerus atau lebih berhak atas 1 bulan upah.

- Untuk karyawan yang mempunyai masa kerja 1 bulan atau lebih namun kurang dari 12 bulan, diberikan secara proporsional sesuai masa kerja dengan rumus: (masa kerja/12) x 1 bulan upah.

Upah sebagai dasar perhitungan THR adalah upah tanpa tunjangan atau upah pokok termasuk tunjangan tetap yang secara teratur dibayarkan kepada karyawan.

Apabila perusahaan memiliki ketentuan THR sendiri yang diatur di perjanjian kerja, peraturan perusahaan, perjanjian kerja bersama, atau berdasarkan kebiasaan, yang nilainya lebih besar dari ketentuan yang diatur pemerintah, maka THR dibayarkan sesuai aturan atau kebiasaan perusahaan.

Contohnya, jika dasar perhitungan THR di perusahaan ditetapkan sebesar 150% upah atau 1,5 kali upah, maka ketentuan itulah yang berlaku.

THR karyawan tetap

Karyawan tetap PKWTT yang telah bekerja 12 bulan atau lebih di perusahaan bersangkutan menerima THR sebesar 1 bulan upah, sedangkan jika kurang dari 12 bulan tetapi lebih dari 1 bulan menerima THR proporsional sesuai masa kerja.

Contoh perhitungan THR karyawan tetap:

| Staf | Masa kerja | Komponen Upah | THR |

|---|---|---|---|

| A | 2 tahun 3 bulan | Gaji pokok, tunjangan tetap, dan uang makan/hadir | Gaji pokok + tunjangan tetap |

| B | 10 bulan | Gaji pokok dan uang makan/hadir | (10/12) x Gaji pokok |

| C | 1 bulan | Gaji pokok dan uang makan/hadir | (1/12) x Gaji pokok |

THR karyawan PHK

Karyawan tetap yang mengalami pemutusan hubungan kerja (PHK), menurut Permenaker, tetap mendapatkan THR apabila mereka berhenti bekerja terhitung sejak 30 hari sebelum hari raya keagamaan. Namun, apabila karyawan berhenti bekerja sejak lebih dari 30 hari sebelum hari raya, maka tidak berhak atas THR.

Contoh THR karyawan PHK:

| Staf | Masa kerja | Idul Fitri 2025 | Berhenti Bekerja karena PHK | Hak THR |

|---|---|---|---|---|

| A/Muslim | 10 tahun | 31 Maret | 1 Maret | — |

| B/Muslim | 5 tahun | 16 Maret | 1 bulan gaji |

Perlu dicatat bahwa PHK tidak sama dengan “dirumahkan”. Karyawan yang dirumahkan sebelum terjadinya PHK tetap berhak memperoleh THR meski tidak bekerja. Sebab, karyawan tersebut karena masih terikat hubungan kerja sampai adanya putusan tetap PHI.

THR karyawan kontrak

Perhitungan THR karyawan kontrak PKWT yang menerima penghasilan teratur setiap bulan sama dengan karyawan tetap, yaitu 1 bulan upah untuk karyawan dengan dengan masa kerja 12 bulan atau lebih dan proporsional untuk karyawan dengan masa kerja antara 1 bulan hingga kurang dari 12 bulan di perusahaan bersangkutan.

Contoh perhitungan THR karyawan kontrak:

| Staf | PKWT | Masa Kerja | Komponen Upah | THR |

|---|---|---|---|---|

| A | 2 tahun | 14 bulan | Gaji pokok, uang makan/hadir, bonus sales bulanan | Gaji pokok |

| B | 1 tahun | 4 bulan | (4/12) x Gaji pokok |

THR karyawan yang berakhir masa kontraknya

Karyawan kontrak PKWT yang berakhir masa kontraknya sebelum hari raya tidak berhak atas THR. Namun, apabila hari terakhir masa berlaku perjanjian adalah hari raya atau setelahnya, maka karyawan bersangkutan tetap berhak atas THR. Artinya, karyawan kontrak menerima THR apabila pada saat hari raya masih terikat hubungan kerja sesuai jangka waktu PKWT.

Contoh THR karyawan PKWT yang berakhir masa kontraknya:

| Pekerja | Idul Fitri 2025 | Jangka Waktu PKWT | Hak THR |

|---|---|---|---|

| A/Muslim | 31 Maret | 26 Maret 2024 – 25 Maret 2025 | — |

| B/Muslim | 1 April 2023 – 31 Maret 2025 | 1 bulan gaji |

Baca Juga: 5 Fakta Seputar THR Sesuai UU Cipta Kerja Terbaru

THR karyawan resign

Ada karyawan resign yang berhak memperoleh THR dan ada juga yang tidak. Ada dua faktor yang memengaruhi, yaitu jenis hubungan kerja dan tanggal berhenti bekerja, seperti berikut:

- Karyawan tetap yang resign sejak 30 hari sebelum hari raya berhak atas THR

- Karyawan tetap yang resign sejak lebih dari 30 hari sebelum hari raya tidak berhak atas THR

- Karyawan kontrak yang resign sebelum hari raya tidak berhak atas THR

Contoh perhitungan THR karyawan resign:

| Staf | Status | Masa kerja | Hari Raya 2025 | Berhenti Bekerja karena Resign | Hak THR |

|---|---|---|---|---|---|

| A/Islam | Tetap | 5 tahun | 31 Maret | 1 Maret | — |

| B/Kristen | Tetap | 5 tahun | 25 Desember | 1 Desember | 1 bulan gaji |

| C/Katolik | Kontrak | 1 tahun 2 bulan | 25 Desember | 1 Desember | — |

THR karyawan harian lepas

Karyawan yang bekerja berdasarkan perjanjian kerja harian lepas juga berhak atas THR menurut Permenaker 6/2016. Cara hitung THR karyawan harian lepas juga sama, yaitu 1 bulan upah untuk masa kerja 12 bulan atau lebih, dan proporsional untuk masa kerja antara 1 bulan sampai kurang dari 12 bulan.

Perbedaannya hanya dalam soal cara hitung upah sebulan, mengingat karyawan harian lepas tidak memiliki jumlah penghasilan teratur setiap bulan atau bekerja dengan pola pembayaran gaji harian. Sebab, upahnya dihitung berdasarkan kehadiran atau jumlah hari bekerja dalam sebulan.

Upah sebulan karyawan harian lepas dihitung berdasarkan upah rata-rata. Caranya menurut Permenaker seperti berikut:

- Untuk masa kerja 12 bulan atau lebih, upah sebulan dihitung berdasarkan rata-rata upah yang diterima dalam 12 bulan terakhir sebelum hari raya keagamaan.

Upah sebulan = (Σ upah 12 bulan terakhir : 12)

- Untuk masa kerja kurang dari 12 bulan, upah sebulan dihitung berdasarkan rata-rata upah yang diterima tiap bulan selama masa kerja.

Upah sebulan = (Σ upah selama masa kerja : masa kerja)

Contoh perhitungan THR karyawan harian lepas:

| Pekerja | Masa kerja | Upah 1 Bulan | THR |

|---|---|---|---|

| A | 15 bulan | Σ upah 12 bulan terakhir : 12 | Σ upah 12 bulan terakhir : 12 |

| B | 6 bulan | Σ upah 6 bulan : 6 | (6/12) x (Σ upah 6 bulan : 6) |

| C | 3 bulan | Σ upah 3 bulan : 3 | (3/12) x (Σ upah 3 bulan : 3) |

THR karyawan pindah kerja dengan masa kerja berlanjut

Karyawan yang dipindahkan ke perusahaan lain yang masih satu grup memiliki masa kerja berlanjut. Apabila pemindahan karyawan dilakukan sebelum hari raya, dan karyawan bersangkutan belum menerima THR di perusahaan lama, maka ia berhak atas THR dari perusahaan baru.

Contoh, karyawan A telah bekerja di perusahaan X selama 10 bulan per 31 Desember 2024, kemudian pada 1 Januari 2025 dipindahkan ke perusahaan Y dalam satu grup. Pada saat pembagian THR Lebaran 2025, masa kerja A telah mencapai lebih dari 12 bulan, sehingga ia berhak atas 1 bulan gaji dari perusahaan Y.

THR karyawan masa percobaan

Apakah karyawan masa percobaan (probation) berhak atas THR?

Pertanyaan ini kerap memicu perdebatan. Pendapat pertama menyebut masa percobaan PKWTT paling lama 3 bulan tidak termasuk masa kerja, sehingga karyawan bersangkutan tidak berhak atas THR. Sebaliknya, pendapat kedua menyebut bahwa meski secara teknis tidak dihitung masa kerja PKWTT. Faktanya karyawan telah bekerja terus-menerus dan terikat hubungan kerja, sehingga berhak memperoleh THR.

Perdebatan ini pernah dijawab langsung oleh Kementerian Ketenagakerjaan pada tahun 2023 yang membenarkan pendapat kedua. Kesimpulannya, karyawan masa percobaan berhak atas THR proporsional apabila mereka telah melakukan pekerjaan sekurang-kurangnya 1 bulan.

THR karyawan cuti dan sakit

Karyawan yang menjalani masa cuti panjang atau cuti melahirkan dalam jangka waktu sebelum hingga sesudah hari raya keagamaan tetap mendapatkan THR. Meskipun tidak bekerja, mereka telah memiliki masa kerja dan tetap terikat hubungan kerja dengan pengusaha.

Hak atas THR juga berlaku bagi karyawan yang tidak bisa melakukan pekerjaan karena sakit berkepanjangan yang penyembuhannya tidak bisa dipastikan waktunya menurut keterangan dokter, atau mengalami cacat akibat kecelakaan kerja, atau menderita penyakit yang berhubungan dengan pekerjaan, dan belum melampaui 12 bulan.

Besaran THR didasarkan pada ketentuan upah karyawan sakit sesuai UU Ketenagakerjaan:

- 100% upah selama 4 bulan pertama

- 75% upah selama 4 bulan kedua

- 50% upah selama 4 bulan ketiga

- 25% upah untuk bulan selanjutnya sebelum dilakukan PHK

Contoh perhitungan THR karyawan sakit:

| Karyawan | Masa kerja | Masa Sakit/Tidak Bekerja sampai Hari Raya | THR |

|---|---|---|---|

| A | 10 tahun | 3 bulan | 1 bulan upah |

| B | 15 tahun | 9 bulan | 50% x 1 bulan upah |

THR karyawan paruh waktu (part-time)

Karyawan paruh waktu yang bekerja kurang dari 7 jam sehari dan kurang dari 40 jam seminggu juga berhak atas THR apabila telah bekerja sekurang-kurangnya 1 bulan terus-menerus. Contoh karyawan paruh waktu adalah guru les di lembaga bimbingan belajar, pelayan resto dan cafe, pemandu wisata, dan kurir ekspedisi.

Karyawan paruh waktu menerima penghasilan tidak teratur setiap bulan sama seperti karyawan harian. Bedanya, upah karyawan harian dihitung berdasarkan hari bekerja, sedangkan upah karyawan paruh waktu dihitung berdasarkan jam bekerja.

Upah sebulan dihitung berdasarkan upah rata-rata dalam 12 bulan terakhir untuk karyawan yang telah bekerja 12 bulan atau upah rata-rata selama masa kerja untuk karyawan yang belum bekerja 12 bulan.

Contoh perhitungan THR karyawan part-time:

| Pekerja | Masa kerja | Upah 1 Bulan | THR |

|---|---|---|---|

| A | 1 tahun 2 bulan | Σ upah 12 bulan terakhir : 12 | Σ upah 12 bulan terakhir : 12 |

| B | 3 bulan | Σ upah 3 bulan : 3 | (3/12) x (Σ upah 3 bulan : 3) |

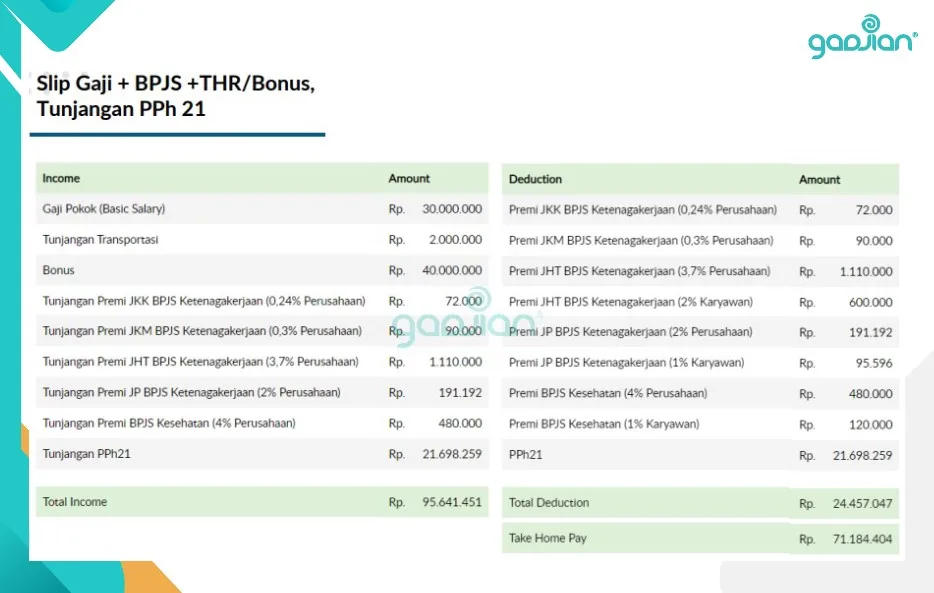

Simulasi contoh perhitungan THR dan potongan pajaknya

Seperti dijelaskan di awal bahwa pajak THR tidak lagi dipisahkan dari pajak gaji, karena pemotongan pajak bulanan dikenakan terhadap penghasilan bruto. Sekarang, silakan perhatikan contoh hitung PPh 21 THR di bawah ini.

Perusahaan A mempekerjakan karyawan berikut:

- Karyawan X, tidak menikah dan tanpa tanggungan, baru bekerja 9 bulan, dengan gaji Rp8,000,000.

- Karyawan Y, menikah dan punya 1 anak, telah bekerja 2 tahun dengan gaji terakhir Rp10,000,000.

- Karyawan Z, menikah dan punya 3 anak, telah bekerja 4 tahun dengan gaji terakhir Rp14,000,000.

Hitung berapa THR yang harus dibayarkan perusahaan dan pajak yang harus dipotong?

| Karyawan | PTKP | Gaji (Rp) | Masa kerja | THR (Rp) | Penghasilan Bruto (Rp) | Ketegori TER | Potongan PPh 21 (Rp) |

|---|---|---|---|---|---|---|---|

| X | TK/0 | 8,000,000 | 9 bulan | 6,000,000 | 14,000,000 | A (6%) | 6% x 14,000,000 = 840,000 |

| Y | K/1 | 10,000,000 | 2 tahun | 10,000,000 | 20,000,000 | B (8%) | 8% x 20,000,000 = 1,600,000 |

| Z | K/3 | 14,000,000 | 4 tahun | 14,000,000 | 28,000,000 | C (10%) | 10% x 28,000,000 =2,800,000 |

Perhitungan di atas berlaku untuk pembayaran THR di tengah tahun pajak, bukan di akhir tahun (Desember) atau bulan terakhir sebelum karyawan berhenti bekerja. Dalam kasus ini, perhitungan PPh 21 THR menggunakan tarif progresif Pasal 17 ayat 1 UU PPh.

Contoh: Branch Manager D, menikah dan tanpa tanggungan, bergabung di perusahaan sejak Januari 2020 dengan gaji terakhir Rp25,000,000. Ia mengajukan resign per 1 April 2025, sehingga Maret 2025 merupakan bulan terakhir ia bekerja. Hitung THR Idul Fitri dan potongan PPh 21-nya!

a. Perhitungan PPh 21 masa Januari – Februari 2025

| Bulan | Gaji (Rp) | Tarif TER A (PTKP K/1) | THR (Rp) | Penghasilan Bruto (Rp) | PPh 21 (Rp) |

|---|---|---|---|---|---|

| Januari | 25,000,000 | 10% | — | 25,000,000 | 2,500,000 |

| Februari | 25,000,000 | 10% | — | 25,000,000 | 2,500,000 |

| Maret | 25,000,000 | ? | 25,000,000 | 50,000,000 | ? |

| Jumlah | 75,000,000 | 25,000,000 | 100,000,000 | 5,000,000 |

b. THR dan PPh 21 masa terakhir (Maret 2025)

| Gaji setahun | 75,000,000 |

| THR Idul Fitri | 25,000,000 + |

| Penghasilan bruto setahun | 100,000,000 |

| Dikurangi biaya jabatan 5% | – 5,000,000 |

| Penghasilan neto setahun | 95,000,000 |

| Dikurangi PTKP K/0 | – 58,500,000 |

| Penghasilan Kena Pajak | 36,500,000 |

| PPh 21 terutang: 5% x 36,500,000 | 1,825,000 |

| PPh 21 dipotong Jan – Feb 2025 | – 5,000,000 |

| Lebih bayar | (3,175,000) |

Lebih bayar Rp3,175,000 dikembalikan oleh perusahaan kepada karyawan bersangkutan bersama dengan pemberian bukti potong.

Baca Juga: Contoh Slip Gaji THR Online vs Manual (Updated)

Hitung THR dan PPh 21 lebih efisien dengan aplikasi perhitungan THR

Hitung PPh 21 TER memang tampak lebih sederhana — tinggal mengalikan tarif dengan penghasilan bruto. Namun, prosesnya memakan waktu, karena kamu harus memilih tarif yang tepat di antara 125 tarif TER. Jika salah memasukkan tarif di kolom Excel, hasil hitungnya juga salah.

Jadi, cara manual tidak efisien, apalagi untuk perusahaan dengan jumlah karyawan yang cukup banyak. Ada cara yang lebih praktis, cepat, dan akurat, yakni dengan aplikasi payroll Gadjian.

Software penggajian berbasis web terbaik di Indonesia ini bisa menghitung gaji dan THR secara otomatis. Sistem akan mendeteksi data real-time masa kerja karyawan dan data gaji untuk menghitung besaran THR setiap karyawan. Jadi, tidak perlu rumus manual.

Kalkulator THR TER Gadjian tidak hanya menghitung besaran gaji dan THR karyawan, tetapi juga potongan pajak PPh 21 secara otomatis di slip gaji online. Sistem hitung PPh 21 di aplikasi ini akurat dan up-to-date karena selalu diperbarui mengikuti peraturan perpajakan terbaru. Misalnya penerapan tarif efektif untuk pemotongan PPh 21 bulanan berdasarkan PP No 58/2023 dan PMK Menteri Keuangan No 168/2023.

Gadjian bisa menghitung gaji dan THR karyawan tetap, karyawan kontrak, dan karyawan harian lepas. Dengan kalkulator PPh 21 TER, aplikasi cloud ini akan menerapkan tarif yang tepat secara otomatis berdasarkan data status PTKP dan penghasilan bruto karyawan bersangkutan. Kamu bisa memilih metode perhitungan pajaknya, yaitu gross atau gross up, sesuai kebijakan perusahaan apakah menanggung pajak terutang karyawan dengan tunjangan PPh 21 atau tidak.

Selain menghitung PPh, Gadjian juga membantu kamu memudahkan pelaporan SPT PPh 21 Masa secara online. Kamu tinggal unggah file pemotongan PPh 21 karyawan ke e-Bupot 21/26 atau aplikasi teranyar DJP Core Tax. Dengan pengelolaan administrasi payroll dan PPh karyawan yang efisien, kamu tidak perlu membuang banyak waktu kerja sehingga bisa fokus pada tugas yang lebih strategis.

Sebagai tambahan, Gadjian adalah aplikasi dengan akses fleksibel. Kamu bisa melakukan perhitungan gaji, THR, dan PPh karyawan kapan saja dan di mana saja selama terkoneksi internet dan semua data akan tersimpan otomatis. Hubungi kami sekarang untuk mencoba gratis aplikasi ini!