Salah satu pertanyaan mengenai PPh 21 yang kerap muncul sejak awal tahun 2024 adalah soal metode nett dalam menghitung pajak karyawan. Tidak sedikit HR dan pengusaha yang bingung — apakah PPh nett masih berlaku atau sudah dihapus.

Jika membaca peraturan perpajakan yang baru, memang tidak ada pasal atau ketentuan yang secara eksplisit menghapus metode hitung PPh karyawan ini. Namun, menurut penjelasan pihak Direktorat Jenderal Pajak (DJP) RI, PPh 21 nett sudah tidak bisa diterapkan lagi.

Mari kita bahas.

1. Apa itu metode nett PPh 21 karyawan?

Metode nett adalah cara hitung pajak PPh 21 tanpa mengurangi penghasilan karyawan. Metode ini digunakan untuk perusahaan yang memiliki kebijakan menanggung sepenuhnya pajak PPh 21 karyawan. Tanggungan pajak penghasilan karyawan tetap dihitung setiap bulan, tetapi tidak dikurangkan dari gaji karyawan, sehingga yang bersangkutan menerima gaji bersih (nett) tanpa potongan PPh 21.

Jika beban pajak penghasilan karyawan sebesar 𝓧, maka perusahaan akan memberikan subsidi pajak senilai 𝓧, namun tidak dimasukkan sebagai tunjangan atau ditambahkan ke pendapatan karyawan yang dihitung pajaknya. Sebab, subsidi pajak bukan merupakan penghasilan, melainkan termasuk kenikmatan yang tidak kena pajak.

Metode perhitungan PPh 21 nett dicontohkan oleh DJP dalam Peraturan Dirjen Pajak No 16 Tahun 2016. Pada Lampiran Bagian Kedua: Contoh Penghitungan PPh 21/26, poin I.8. berkaitan dengan PPh 21 yang seluruh atau sebagian ditanggung pemberi kerja, disebutkan bahwa:

Dalam hal PPh Pasal 21 atas gaji pegawai ditanggung oleh pemberi kerja, pajak yang ditanggung pemberi kerja tersebut termasuk dalam pengertian kenikmatan sebagaimana dimaksud dalam Pasal 8 ayat (1) huruf b dan bukan merupakan penghasilan pegawai yang bersangkutan.

Baca Juga: Perhitungan PPh 21 Wanita Menikah & Simulasinya

2. Apa perbedaan metode nett PPh 21 dengan gross dan gross up?

Perbedaan paling mendasar adalah pada pemotongan pajak. PPh 21 nett tidak memotong gaji karyawan karena pajak ditanggung perusahaan, sementara PPh 21 gross dan gross up memotong gaji bruto karena pajak ditanggung oleh karyawan sebagai wajib pajak.

Karena tidak ada pemotongan PPh 21 dalam metode nett, take home pay (THP) karyawan sama dengan gaji yang dibayarkan perusahaan.

THP nett = Gaji dibayarkan perusahaan

Sedangkan dalam metode gross dan gross up, perusahaan membayarkan gaji bruto, kemudian memotong PPh 21, dan karyawan menerima gaji bersih setelah pajak (after-tax income).

Meski sama-sama mengurangi gaji bruto, metode gross dan gross up sendiri tidak sama. Perbedaan gross dan gross up terletak pada ada tidaknya tunjangan penuh PPh 21 dari perusahaan.

Metode gross digunakan oleh perusahaan yang membayarkan gaji tanpa tunjangan PPh 21, sehingga beban pajak penghasilan ditanggung karyawan sendiri.

THP gross = Gaji – PPh 21

Sedangkan metode gross up digunakan untuk perusahaan yang membayarkan gaji beserta tunjangan PPh 21 sebesar beban pajak penghasilan karyawan yang akan dipotong di slip gaji. Jika potongan PPh 21 sebesar 𝓧, maka perusahaan akan menambahkan tunjangan ke dalam gaji bruto senilai 𝓧.

THP gross up = (Gaji +𝓧) – 𝓧

Tunjangan PPh 21 gross up menambah penghasilan bruto. Sebab, tunjangan PPh 21 termasuk penghasilan karyawan dan dikenakan pajak.

| Metode hitung | PPh 21 mengurangi penghasilan | PPh 21 ditanggung perusahaan | Tunjangan PPh 21 |

|---|---|---|---|

| Nett | – | ✔ | – |

| Gross | ✔ | – | – |

| Gross up | ✔ | – | ✔ |

3. Apakah metode nett masih berlaku?

Sayangnya, metode PPh 21 nett sudah tidak bisa diterapkan lagi. Aturan mengenai metode hitung PPh 21 juga ikut berubah.

Sejak keluarnya Peraturan Menteri Ketenagakerjaan (PMK) No 66 Tahun 2023 tentang perlakuan PPh atas penggantian atau imbalan sehubungan dengan pekerjaan atau jasa dalam bentuk natura dan/atau kenikmatan, semua jenis natura dan kenikmatan dikenakan pajak penghasilan seperti ditegaskan di Pasal 3 berikut:

Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan merupakan penghasilan yang menjadi objek pajak penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf a UU Pajak Penghasilan.

Memang tidak ada pasal atau ayat di PMK yang spesifik menyebut bahwa “PPh ditanggung pemberi kerja” sebagai objek pajak penghasilan. Namun, di peraturan pajak natura tersebut, PPh yang ditanggung perusahaan (nett) tidak termasuk natura dan/atau kenikmatan yang dikecualikan dari objek PPh di Pasal 4 yang mencakup:

- makanan, bahan makanan, bahan minuman, dan/atau minuman bagi seluruh pegawai;

- natura dan/atau kenikmatan yang disediakan di daerah tertentu;

- natura dan/atau kenikmatan yang harus disediakan oleh pemberi kerja dalam pelaksanaan pekerjaan;

- natura dan/atau kenikmatan yang bersumber atau dibiayai APBN, APBD, dan/atau APBDes;

- natura dan/atau kenikmatan dengan jenis dan/atau batasan tertentu.

Simak penjelasan lengkap terkait aturan pajak natura!

Jadi, bisa disimpulkan bahwa PPh ditanggung perusahaan secara implisit termasuk kenikmatan kena pajak penghasilan. Artinya, perlakuan terhadap pajak “ditanggung” dan “ditunjang” perusahaan menjadi sama, sehingga subsidi pajak pada metode nett harus ditambahkan ke penghasilan bruto seperti halnya tunjangan pajak pada metode gross up, kemudian dikenakan tarif PPh 21.

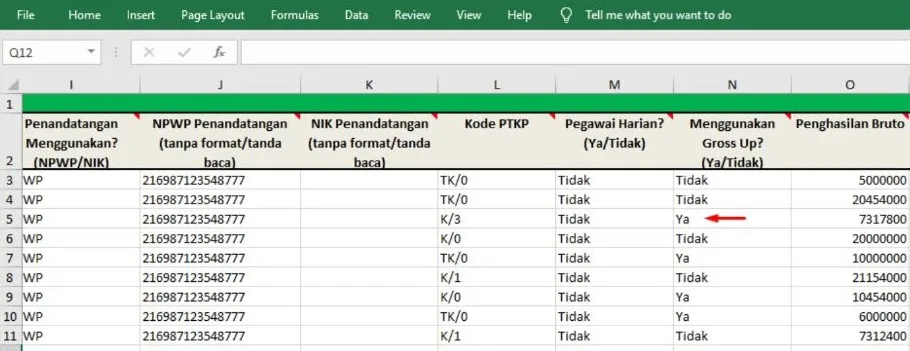

Selain itu, opsi metode nett PPh 21 juga tidak tersedia di aplikasi e-Bupot yang digunakan untuk pelaporan pemotongan pajak bulanan atau PPh 21 Masa. Jika perusahaan masih tetap menghitung pajak karyawan dengan metode nett, maka di file Excel Data Bupot akan otomatis terdeteksi sebagai gross up.

Contohnya seperti di bawah ini. Pada kolom N “Menggunakan gross up?”, perhitungan PPh 21 nett akan akan terisi “Ya”.

4. Jadi, apa metode pemotongan PPh 21 yang berlaku saat ini?

Untuk pemotongan PPh 21 saat ini, kita merujuk pada ketentuan perpajakan terbaru, yakni:

- PP No 58 Tahun 2023 tentang Tarif Pemotongan PPh 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi; dan (link download di akhir artikel)

- PMK No 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi. (link download di akhir artikel)

PP 58/2023 memperkenalkan tarif efektif rata-rata (TER) untuk pemotongan PPh 21 bulanan, yaitu tarif yang dikenakan langsung atas penghasilan bruto. Ada 125 tarif yang dikelompokkan menjadi tiga kategori (A,B,dan C) berdasarkan status PTKP dan rentang penghasilan bruto sebulan.

Cek daftar tarif PPh 21 lengkapnya!

Perhitungan pajak metode TER cukup sederhana seperti berikut:

PPh 21 = TER x penghasilan bruto

Khusus untuk pemotongan PPh 21 masa Desember atau perhitungan pajak akhir tahun tetap menggunakan tarif progresif Pasal 17 ayat 1 huruf a sebagaimana yang berlaku sebelum 2024.

Sedangkan PMK 168/2023 memberikan petunjuk penghitungan PPh 21 dengan tarif efektif dan tarif progresif beserta contohnya. Dalam peraturan tersebut, hanya ada dua jenis metode perhitungan PPh 21 yaitu gross dan gross up.

Di luar itu, kami pernah menanyakan ke pihak DJP secara langsung vie email dan memperoleh jawaban seperti berikut:

Metode nett tidak bisa diterapkan karena pajak yang ditanggung perusahaan dalam metode nett merupakan natura sedangkan natura merupakan objek pajak, sehingga harus ditambahkan dalam penghasilan bruto. Sehingga, untuk ketentuan saat ini hanya bisa menggunakan metode gross dan gross up saja.

Baca Juga: 3 Cara Menghitung Take Home Pay Karyawan

5. Seperti apa metode gross dan gross up terbaru?

Kita bisa melihat contoh perhitungan gross up dan gross terbaru seperti yang tercantum di PMK 168/2023, pada Bagian Kedua tentang contoh penghitungan PPh 21, poin I.4 dan I.5 seperti di bawah ini:

a. Gross up

Gross up digunakan apabila perusahaan menanggung PPh 21 karyawan, dengan memberikan tambahan penghasilan sebesar PPh 21 yang akan dipotong. Contoh perhitungan gross up di PMK 168/2023 seperti berikut:

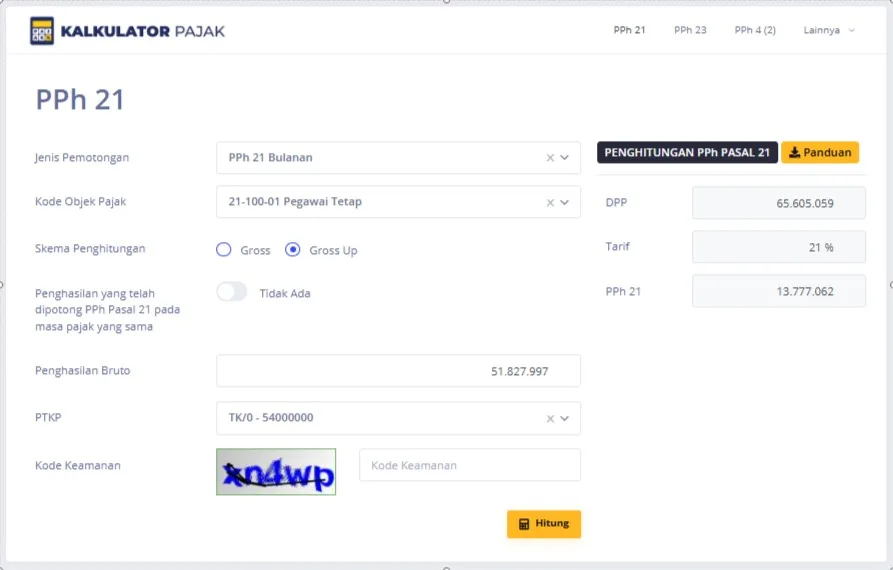

Tuan G bekerja sebagai pegawai tetap pada PT T. Ia berstatus tidak menikah dan tidak memiliki tanggungan. Pada bulan Agustus 2024, Tuan G menerima gaji sebesar Rp51,827,997. Kebijakan perusahaan adalah menanggung PPh 21 seluruh karyawannya.

PPh 21 yang ditanggung oleh perusahaan merupakan penggantian dalam bentuk kenikmatan bagi Tuan G dalam masa pajak yang bersangkutan dan merupakan objek pemotongan PPh 21.

Dalam hal besarnya penghasilan bruto Tuan G pada masa pajak bersangkutan dihitung secara full gross up, penghasilan bruto Tuan G yang menjadi dasar pengenaan dan pemotongan PPh 21 sebesar Rp65,605,059.

Berdasarkan status PTKP (TK/ 0), besarnya PPh 21 terutang atas penghasilan yang diterima Tuan G pada bulan Agustus 2024, dihitung berdasarkan tarif efektif bulanan kategori A, yaitu sebesar 21%.

Besarnya pemotongan PPh 21 atas penghasilan Tuan G pada bulan Agustus 2024 adalah sebesar 21% x Rp65.605.059 = Rp13,777,062.

Penghitungan dengan kalkulator pajak DJP seperti di bawah ini:

Selain menggunakan kalkulator, menghitung gross up bisa dilakukan dengan rumus manual seperti berikut ini:

Gross up PPh 21 = Penghasilan bruto x { TER : (100 –TER)}

Contoh, jika gaji karyawan Rp15,000,000 dan PTKP K/2, maka tarifnya (TER B) adalah 6%.

Gross up PPh 21 = Rp15,000,000 x { 6 : (100 – 6)} = Rp957,446

Jika, PPh 21 ditanggung perusahaan, maka jumlah yang perlu ditambahkan ke gaji adalah Rp957,446, sehingga penghasilan bruto karyawan menjadi Rp15,957,446.

Pemotongan PPh 21 = penghasilan bruto x TER

= Rp15,957,446 x 6%

= Rp957,446

Gaji bersih = penghasilan bruto – PPh 21

= Rp15,957,446 – Rp957,446

= Rp15,000,000

Pelajari soal rumus gross up PPh 21 TER dan contohnya juga!

b. Gross

Metode gross digunakan apabila perusahaan tidak memberikan tunjangan PPh 21 atau memberikan tunjangan PPh 21 dalam jumlah tetap yang melebihi atau kurang dari PPh 21 yang dipotong. Contoh perhitungan gross dalam PMK 168/2023 seperti berikut:

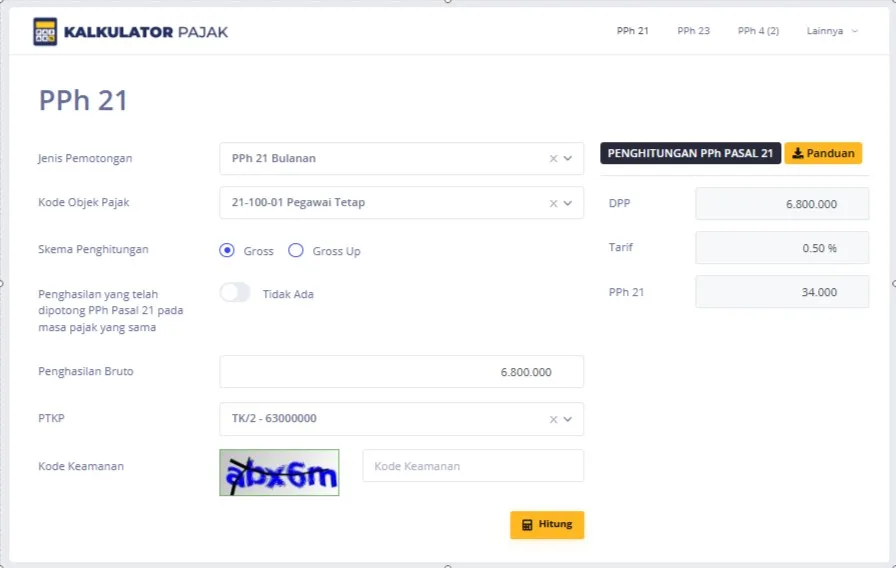

Tuan H bekerja sebagai pegawai tetap pada PT S. Ia berstatus menikah dan memiliki 2 orang anak. Pada bulan Juli 2024, Tuan H menerima gaji sebesar Rp6,500,000 dan tunjangan pajak sebesar Rp300,000 serta membayar iuran pensiun sebesar Rp100,000.

Tunjangan pajak yang diberikan kepada pegawai merupakan bagian dari penghasilan bagi pegawai yang bersangkutan, sedangkan iuran pensiun tidak diperhitungkan sebagai pengurang penghasilan bruto karena dasar pengenaan dan pemotongan PPh 21 yaitu penghasilan bruto.

Dengan demikian, jumlah penghasilan bruto yang diterima Tuan H pada bulan Juli 2024 adalah:

| Gaji sebulan | Rp6,500,000 |

| Tunjangan pajak | Rp300,000 |

| Penghasilan bruto sebulan | Rp6,800,000 |

Berdasarkan status PTKP (K/ 2) dan jumlah penghasilan bruto sebulan sebesar Rp6,800,000, PPh 21 terutang dihitung dengan tarif efektif bulanan kategori B, yaitu sebesar 0,5%.

Besarnya pemotongan PPh 21 atas penghasilan Tuan H pada bulan Juli 2024 adalah sebesar 0,5% x Rp6,800,000 = Rp34,000.

Penghitungan dengan kalkulator pajak DJP seperti di bawah ini:

6. Bagaimana memilih metode pemotongan PPh 21 yang tepat?

Jawabannya sangat bergantung pada bagaimana skema perusahaan kamu membayarkan gaji karyawan dan membebankan pajaknya. Jadi, berdasarkan peraturan perpajakan yang baru, opsinya hanya ada dua:

a. Pilih gross jika kamu:

- Tidak menanggung pajak karyawan; atau

- Tidak memberi tunjangan pajak; atau

- Memberikan tunjangan pajak dalam jumlah tetap — melebihi atau kurang dari potongan PPh 21 karyawan — sebagai tambahan penghasilan.

b. Pilih gross up jika kamu:

- Menanggung pajak karyawan; atau

- Memberikan tunjangan pajak sebesar potongan PPh 21 karyawan

Cara menghitung gross lebih mudah, karena cukup dengan menjumlahkan semua penghasilan bruto, lalu mengalikan dengan tarif efektif. Sedangkan untuk gross up, kamu harus menghitung nilai gross up lebih dulu, kemudian menambahkannya ke penghasilan bruto, baru mengalikan dengan tarif efektif.

Baca Juga: Rumus Hitung PPh 21 atas Kompensasi PKWT

7. Adakah cara menghitung PPh 21 yang lebih efisien?

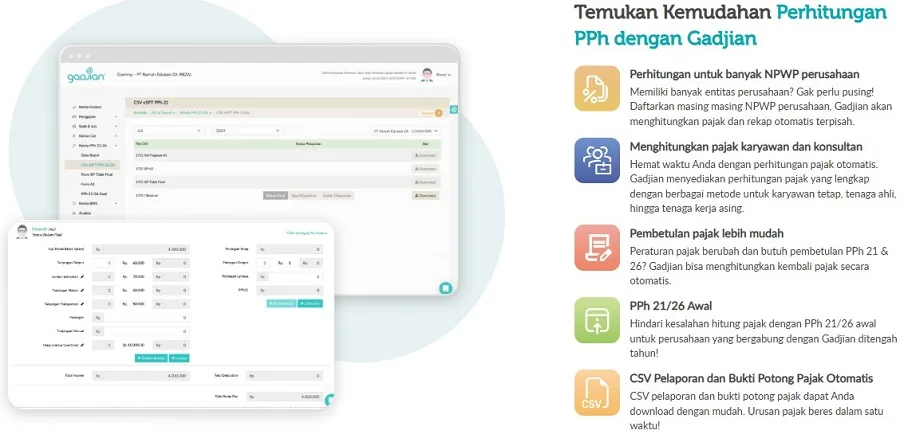

Tentu ada. Kamu bisa menggunakan aplikasi PPh 21 Gadjian yang praktis dan akurat untuk perhitungan pajak penghasilan karyawan. Software payroll berbasis web ini memiliki fitur hitung pajak online dengan kalkulator PPh 21 TER untuk menyelesaikan perhitungan dan pemotongan PPh 21 karyawan secara otomatis setiap bulan.

Sistem kalkulator pajak Gadjian telah disesuaikan dengan penerapan TER 2024 dengan dua metode perhitungan PPh, yaitu gross dan gross up. Metode PPh bisa dipilih di pengaturan aplikasi dan bisa dipersonalisasi untuk setiap karyawan, misalnya ada yang pajaknya ditanggung perusahaan dan ada yang tidak.

Contohnya, untuk karyawan level manajer ke atas, pajaknya ditanggung perusahaan sehingga menggunakan metode gross up. Sedangkan untuk karyawan level staff ke bawah menggunakan metode gross, karena pajak ditanggung mereka sendiri.

Gadjian telah diperbarui menurut ketentuan perpajakan di PP 58/2023 dan PMK 168/2023, yakni menggunakan tarif efektif pada pemotongan PPh 21 Masa dan tarif progresif untuk pemotongan PPh 21 tahunan atau masa Desember. Jadi, kamu tidak perlu repot menggunakan tabel TER dan perhitungan Excel. Gadjian akan menerapkan tarif yang tepat berdasarkan data PTKP karyawan dan penghasilan bruto di slip gaji.

Selain lebih hemat biaya karena kamu hanya butuh satu aplikasi untuk menghitung slip gaji dan pajaknya, kamu juga akan menghemat waktu kerja sekaligus meminimalkan kesalahan payroll dengan perhitungan PPh otomatis.

Gadjian juga memudahkan perusahaan dalam pelaporan PPh 21 Masa dengan menyediakan file data pemotongan pajak karyawan bulanan yang siap unggah di e-Bupot 21/26, sehingga kamu tidak perlu repot membuat laporan manual. Aplikasi ini juga menyediakan bukti potong 1721 A1 untuk pegawai tetap. Karyawan bersangkutan bisa mengunduh bupot PDF dan menggunakannya untuk pelaporan SPT Tahunan orang pribadi.

Jadi, tinggalkan perhitungan slip gaji dan PPh Excel yang tinggi risiko error dan menguras waktu. Beralihlah ke Gadjian, solusi payroll terbaik di Indonesia, yang akan membuat pekerjaanmu jauh lebih mudah dan menyenangkan.

Sumber

PMK No. 168 Tahun 2023 tentang Petunjuk Pemotongan PPh 21 OP. JDIH Kemenkeu.

PP No. 58 Tahun 2023 tentang Tarif PPh 21 Orang Pribadi. JDIH Kemenkeu.