Salah satu pertanyaan yang kerap muncul terkait pajak penghasilan karyawan adalah tentang perhitungan PPh 21 atas kompensasi PKWT. Titik masalahnya adalah bagaimana perlakuan uang kompensasi PKWT sebagai objek pajak, apakah dianggap seperti pesangon karyawan PHK ataukah dianggap seperti bonus/THR.

Keduanya punya konsekuensi berbeda. Pertama, apabila dianggap seperti pesangon karyawan, maka kompensasi PKWT dikenakan PPh 21 final. Kedua, apabila dianggap seperti bonus/THR, maka kompensasi PKWT merupakan penghasilan tidak teratur, sehingga dikenakan PPh 21 tidak final.

Sayangnya, kita tidak akan menemukan ketentuan spesifik mengenai perhitungan PPh 21 atas uang kompensasi PKWT di peraturan perpajakan, setidaknya sampai saat ini. Artinya, belum ada aturan baku pemotongan pajak atas kompensasi PKWT.

Lalu, mana yang benar dari kedua perlakuan pajak di atas?

Dua-duanya merupakan praktik umum yang dilakukan tim HR/Finance di perusahaan, dan masing-masing punya alasan yang mendasarinya. Mari kita bahas satu per satu.

Kompensasi PKWT sebagai Pesangon

Uang pesangon, menurut PP No 68 Tahun 2009, didefinisikan sebagai penghasilan yang dibayarkan oleh pemberi kerja termasuk pengelola Dana Pesangon tenaga kerja kepada pegawai, dengan nama dan dalam bentuk apapun, sehubungan dengan berakhirnya masa kerja atau terjadinya pemutusan hubungan kerja, termasuk uang penghargaan masa kerja dan uang penggantian hak.

Jadi, ada syarat pokok pemberian pesangon, yaitu berakhirnya masa kerja atau terjadinya pemutusan hubungan kerja. Bagaimana dengan uang kompensasi PKWT?

Baca Juga: Cara Hitung PPh 21 Gross Up 2024

Jika kita lihat di PP No 35 Tahun 2021, Pasal 15 sampai 17, uang kompensasi diberikan kepada karyawan pada saat berakhirnya PKWT dengan masa kerja paling sedikit 1 bulan secara terus menerus. Rumus perhitungannya adalah: (masa kerja/12) x 1 bulan upah.

Dalam hal salah satu pihak mengakhiri hubungan kerja sebelum berakhirnya jangka waktu yang ditetapkan dalam PKWT, pengusaha wajib memberikan uang kompensasi yang besarannya dihitung berdasarkan jangka waktu PKWT yang telah dilaksanakan.

Dari ketentuan di atas, kita bisa menyimpulkan bahwa kompensasi PKWT bisa dianggap sebagai “pesangon” karena memenuhi syarat, yaitu diberikan pada saat berakhirnya masa kerja atau terjadi pemutusan hubungan kerja. Oleh karena itu, perlakuan kompensasi PKWT sama dengan pesangon PKWTT, yaitu menggunakan perhitungan PPh 21 final.

Berapa tarif PPh 21 kompensasi PKWT?

PPh 21 Final

PPh 21 yang bersifat final adalah pajak penghasilan yang dikenakan seketika pada saat penghasilan diterima oleh wajib pajak, tidak digabung dengan penghasilan lainnya, dan pemotongan pajak tersebut tidak dapat diperhitungkan sebagai kredit pajak. Pajak penghasilan PPh 21 final juga harus dilaporkan dalam SPT Tahunan wajib pajak orang pribadi.

Dalam PP 68/2009, PPh 21 final dikenakan atas uang pesangon, uang manfaat pensiun, tunjangan hari tua, dan jaminan hari tua, yang dibayarkan sekaligus. Pemotongan pajaknya menggunakan ketentuan tarif progresif pesangon di bawah ini:

Pelajari hak karyawan pensiun menurut UU Ciptaker!

| Lapis | Penghasilan bruto | Tarif |

|---|---|---|

| 1 | Sampai dengan Rp50,000,000 | 0% |

| 2 | Di atas Rp50,000,000 sampai dengan Rp100,000,000 | 5% |

| 3 | Di atas Rp100,000,000 sampai dengan Rp500,000,000 | 15% |

| 4 | Di atas Rp500,000,000 | 25% |

Beberapa poin yang harus diperhatikan dalam menghitung pajak pesangon/kompensasi:

1. Pesangon yang dikenakan PPh 21 final adalah yang dibayarkan sekaligus.

2. Syarat pembayaran uang pesangon sekaligus adalah sebagian atau seluruh pembayarannya dilakukan paling lama dalam 2 tahun kalender.

3. Tarif pajak progresif PP 68/2009 dikenakan langsung atas penghasilan bruto.

PPh 21 pesangon = tarif x lapis penghasilan bruto

4. Untuk pesangon yang dibayarkan pada tahun ketiga dan tahun-tahun berikutnya, dikenai PPh 21 tidak final, dengan pemotongan PPh 21 menggunakan tarif progresif Pasal 17 ayat (1) huruf a UU Pajak Penghasilan.

5. Penerima pesangon yang tidak memiliki NPWP dikenakan tarif 120% dari tarif pesangon.

Nah, karena sesuai ketentuan, uang kompensasi PKWT diberikan sekaligus, yaitu pada saat PKWT berakhir, maka perhitungan kompensasi bisa menggunakan PPh 21 pesangon final.

Contoh perhitungan PPh 21 kompensasi PKWT seperti berikut:

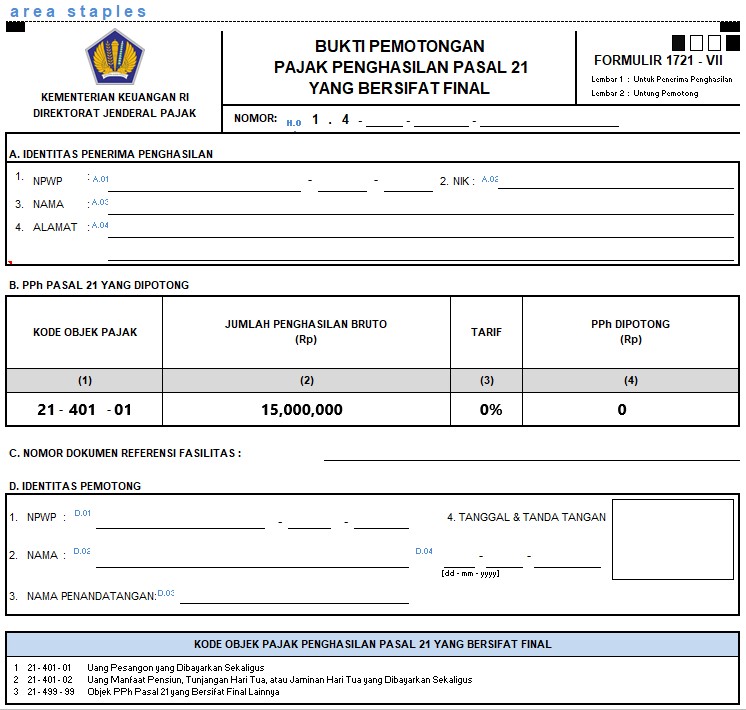

Seorang karyawan kontrak telah menyelesaikan PKWT 2 tahun. Setiap bulan ia menerima gaji Rp7,500,000. Berapa uang kompensasi yang harus dibayar perusahaan beserta potongan pajaknya pada saat kontrak berakhir?

| Masa kerja PKWT | : 24 bulan | |

| Gaji sebulan | : Rp7,500,000 | |

| Uang kompensasi | : 24 /12 x Rp7,500,000 | = Rp15,000,000 |

| PPh 21 | : 0% x Rp15,000,000 | = Rp 0- |

| Uang kompensasi dibayarkan | Rp15,000,000 |

Meski PPh 21 uang kompensasi sebesar nol rupiah, yang artinya tidak ada pemotongan pajak penghasilan, kita tetap harus memberikan bukti potong PPh 21 final Formulir 1721-VII kepada karyawan kontrak bersamaan dengan pembayaran uang kompensasi PKWT.

Cara menghitung PPh 21 kompensasi PKWT dengan mengikuti ketentuan tarif pesangon seperti di atas lebih banyak digunakan. Alasannya, perhitungannya lebih sederhana, yakni penghasilan bruto dikalikan tarif pesangon, dan tidak perlu lagi dimasukkan dalam perhitungan PPh 21 tahunan. Lagipula, cara ini menghasilkan potongan pajak lebih kecil bagi karyawan kontrak.

Baca Juga: 6 Faktor yang Mempengaruhi Kompensasi Karyawan

Kompensasi sebagai Penghasilan Tidak Teratur

Jika merujuk kembali ke PP 35/2021, pemberian uang kompensasi juga dilakukan terhadap perpanjang kontrak PKWT. Artinya, kita membayarkan uang kompensasi pada saat:

a. berakhirnya PKWT sebelum perpanjangan; dan

b. setelah berakhirnya perpanjangan.

Contohnya seperti berikut:

- PKWT 2 tahun: 1 September 2022 – 31 Agustus 2024

- Pembayaran kompensasi PKWT: 31 Agustus 2024

- Perpanjangan PKWT 1 tahun: 1 September 2024 sampai 31 Agustus 2025

- Pembayaran kompensasi perpanjangan PKWT: 31 Agustus 2025.

Pada saat pemberian uang kompensasi yang pertama, masa kerja karyawan tidak berakhir karena dilanjutkan dengan perpanjangan PKWT. Nah, dalam hal ini, uang kompensasi kurang pas jika dianggap sebagai pesangon, karena pada saat itu hubungan kerja tidak putus.

Simak juga aturan pembaruan dan perpanjangan PKWT!

Dengan kata lain, setelah uang kompensasi PKWT dibayarkan, karyawan masih bekerja di perusahaan dan masih menerima penghasilan bulan berikutnya. Itu sebabnya, sebagian admin Finance menganggap uang kompensasi sebagai penghasilan tidak teratur sebagaimana uang bonus/THR.

PPh 21 Tidak Final

Dalam hal uang kompensasi PKWT diperlakukan seperti bonus, maka perhitungannya menggunakan PPh 21 yang bersifat tidak final. Sesuai ketentuan PP No 58 Tahun 2023 dan PMK No 168 Tahun 2023, perhitungan penghasilan teratur dan tidak teratur digabung sebagai penghasilan bruto kemudian dikenakan tarif efektif rata-rata (TER) bulanan.

PPh 21 sebulan = TER x penghasilan bruto

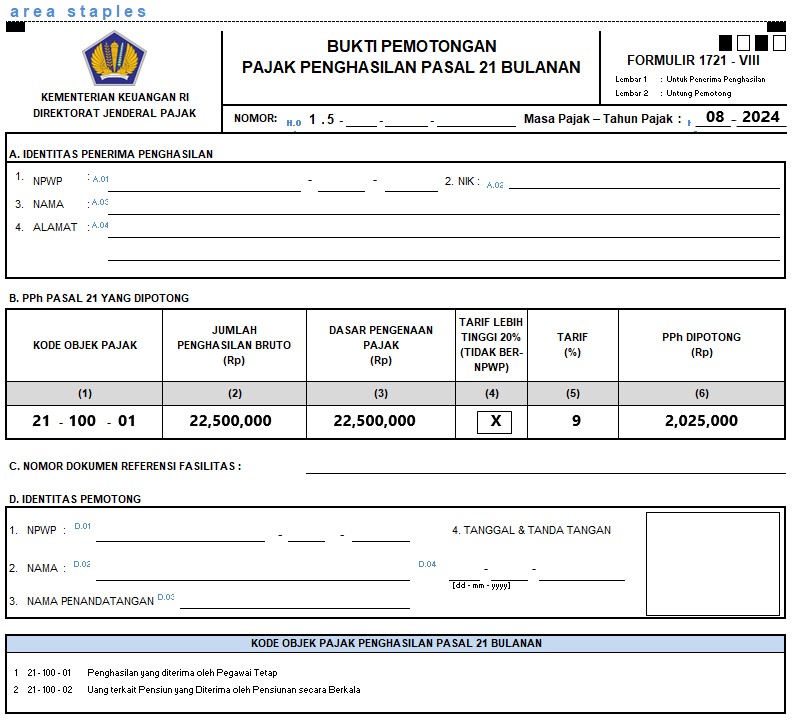

Contohnya, masa berlaku PKWT 2 tahun berakhir pada 31 Agustus 2024. Karyawan menerima uang kompensasi sekaligus perpanjangan kontrak yang berlaku 1 September 2024 sampai 31 Agustus 2025. Jika gaji karyawan Rp7,500,000, serta tidak kawin dan tanpa tanggungan, maka perhitungan uang kompensasi yang dibayarkan perusahaan pada 31 Agustus 2024 sebelum perpanjangan beserta potongan pajaknya adalah:

| Masa kerja PKWT | : 24 bulan | |

| Gaji sebulan | : Rp7,500,000 | |

| Uang kompensasi | : 24 /12 x Rp7,500,000 | = Rp15,000,000 |

| Gaji | = Rp7,500,000+ | |

| Penghasilan bruto Agustus 2024 | Rp22,500,000 | |

| Tarif TER A (PTKP TK/0) | 9% | |

| Pemotongan PPh 21 Agustus 2024 | : 9% x Rp22,500,000 | = Rp2,025,000- |

| Gaji bersih Agustus 2024 | Rp20,475,000 |

Perusahaan memberikan bukti pemotongan PPh 21 bulanan Formulir 1721-VIII paling lambat pada bulan September 2024. Contohnya seperti di bawah ini:

Selain itu, pada bukti pemotongan PPh 21 tahunan 1721-A1, uang kompensasi harus dimasukkan ke dalam penghasilan bruto setahun karyawan untuk dihitung pajak penghasilan selama tahun pajak 2024, dari Januari hingga Desember. Tarifnya adalah tarif progresif Pasal 17 ayat 1 huruf a UU Pajak Penghasilan.

Baca Juga: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

Kelola Perhitungan PPh 21 Karyawan dengan Gadjian

Menghitung pajak final dan tidak final bisa dilakukan lebih efisien dengan Gadjian, aplikasi PPh 21 versi terbaru. Otomatisasi perhitungan pajak di aplikasi penggajian cloud ini mempercepat proses dan meningkatkan akurasi.

Untuk perhitungan PPh 21 tidak final, kamu tinggal memasukkan nilai kompensasi PKWT sebagai komponen bonus atau penghasilan tidak teratur lainnya. Kalkulator PPh 21 otomatis akan menjumlahkan dengan penghasilan bruto, termasuk gaji, tunjangan, lembur, dan lainnya, kemudian menerapkan tarif TER bulanan berdasarkan status PTKP karyawan bersangkutan.

Metode PPh 21 TER 2024 ini menggabungkan gaji dan bonus/THR, sehingga tidak memungkinkan kita menghitung PPh 21 bonus/THR secara terpisah seperti sebelumnya. Potongan PPh 21 yang muncul di slip gaji merupakan pajak atas penghasilan bruto.

Sedangkan untuk perhitungan PPh 21 final, kamu perlu memasukkan komponen pesangon atau kompensasi PKWT secara manual di kalkulator pajak Gadjian, termasuk tarif pajaknya. Pajaknya akan terhitung terpisah dan tidak digabungkan dalam pemotongan PPh 21 bulanan.

Gadjian dapat menghitung semua jenis penghasilan karyawan permanen, karyawan PKWT, karyawan lepas, dan tenaga ahli. Selain itu, aplikasi payroll berbasis web ini juga menyediakan bukti potong PPh 21, baik untuk pemotongan pajak final dan tidak final.

Untuk perhitungan pajak tidak final, Gadjian akan menerapkan TER untuk PPh 21 bulanan masa Januari hingga November, dan tarif progresif Pasal 17 ayat 1 huruf a UU Pajak Penghasilan untuk PPh 21 tahunan masa Desember atau bulan terakhir karyawan bekerja. Metode kalkulasi ini merupakan penyesuaian terhadap ketentuan pajak terbaru di PP 58/2023 dan PMK 168/2023.

Selain fitur unggulan kalkulator PPh 21/26, Gadjian juga memiliki fitur reminder kontrak untuk mengelola PKWT. Aplikasi HRD ini akan mengingatkanmu secara otomatis 30 hari menjelang berakhirnya PKWT karyawan, sehingga kamu punya waktu untuk menyiapkan perhitungan uang kompensasi, perpanjangan kontrak, atau perubahan kontrak menjadi PKWTT.

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

PP No 68 Tahun 2009 tentang Tarif PPh 21 atas Penghasilan Berupa UP, UMP, THT, dan JHT yang Dibayarkan Sekaligus. JDIH Kemenkeu.

PP No. 35 Tahun 2021 tentang PKWT, Alih Daya, Waktu Kerja, dan PHK. JDIH Kemnaker.

PP No. 58 Tahun 2023 tentang Tarif PPh 21 Orang Pribadi. JDIH Kemenkeu.

PMK No. 168 Tahun 2023 tentang Petunjuk Pemotongan PPh 21 OP. JDIH Kemenkeu.