Aturan baru cara hitung pajak penghasilan PPh Pasal 21 orang pribadi telah berlaku sejak 1 Januari 2024. Namun, hingga kini masih banyak pertanyaan tentang pajak penghasilan pasal 21 dari para pengusaha, HR, atau Finance di perusahaan seputar perhitungan dan pelaporan PPh 21 karyawan.

Tentu saja ini merupakan hal wajar mengingat perubahan aturan terjadi dalam waktu singkat. Seperti kita tahu, Peraturan Pemerintah No 58 Tahun 2023 dan Peraturan Menteri Keuangan No 168 Tahun 2023, yang menjadi dasar hukum aturan pemotongan PPh 21 karyawan, baru dikeluarkan menjelang pergantian tahun.

Kami telah merangkum sejumlah pertanyaan yang paling sering muncul mengenai pemotongan dan pelaporan pajak karyawan. Mungkin beberapa poin pertanyaan tentang pajak penghasilan Pasal 21 berikut ini mewakili pertanyaan kamu.

Jenis penghasilan karyawan apa saja yang dikenakan pajak?

Sesuai PMK No 168/2023, penghasilan yang dipotong PPh 21/26 meliputi:

- Penghasilan yang diterima pegawai tetap, baik yang bersifat teratur maupun tidak teratur;

- Penghasilan yang diterima oleh pensiunan secara teratur berupa uang pensiun atau penghasilan sejenisnya;

- Imbalan kepada anggota dewan komisaris atau anggota dewan pengawas yang diterima secara tidak teratur;

- Penghasilan pegawai tidak tetap, yang dapat berupa upah harian, upah mingguan, upah satuan, upah borongan, dan upah yang diterima secara bulanan;

- Imbalan kepada bukan pegawai sehubungan dengan pekerjaan bebas atau jasa, yang dapat berupa honorarium, komisi, fee, dan imbalan sejenis;

- Imbalan kepada peserta kegiatan, yang dapat berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan, dan imbalan sejenis;

- Uang manfaat pensiun atau penghasilan sejenisnya yang diambil sebagian oleh peserta program pensiun yang masih berstatus sebagai pegawai;

- Penghasilan atau imbalan yang diterima mantan pegawai, yang dapat berupa jasa produksi, tantiem, gratifikasi, bonus, dan imbalan lain yang bersifat tidak teratur;

Semua jenis penghasilan di atas dapat diberikan dengan nama dan dalam bentuk apa pun, termasuk dalam bentuk natura dan/atau kenikmatan.

PPh 21 juga dikenakan terhadap uang pesangon karyawan tetap dan uang kompensasi karyawan kontrak, yang dibayarkan saat berakhirnya hubungan kerja.

Berapa batas penghasilan tidak kena pajak karyawan?

Penghasilan tidak kena pajak atau PTKP 2024 masih sama dengan PTKP 2021 yaitu Rp54.000.000 setahun atau Rp4.500.000 sebulan untuk diri wajib pajak. PTKP sebagai pengurang PPh 21 ini hanya berlaku bagi pegawai tetap dan dalam perhitungan PPh 21 akhir tahun atau PPh 21 masa pajak terakhir (bukan untuk perhitungan PPh 21 bulanan).

Sesuai UU Harmonisasi Peraturan Perpajakan No 7 Tahun 2021, Pasal 3 Angka 3. PTKP per tahun diberikan paling sedikit:

| PTKP untuk diri wajib pajak | Rp54.000.000 |

| Tambahan untuk wajib pajak kawin | +Rp4.500.000 |

| Tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami | +Rp54.000.000 |

| Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 orang | +Rp4.500.000 |

Berikut ini status PTKP berdasarkan perkawinan dan jumlah tanggungan:

Berapa besaran tarif PPh 21 2024?

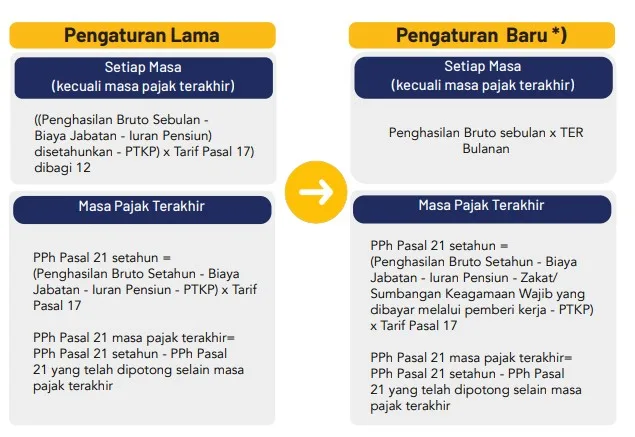

Mulai 1 Januari 2024, perhitungan PPh 21 karyawan dalam satu tahun pajak menggunakan dua metode tarif berbeda, yakni:

- Tarif efektif rata-rata (TER) PP No 58/2023

Metode ini menggunakan aturan tarif efektif PPh 21, di mana tarif pajak langsung dikenakan atas penghasilan bruto. Metode TER hanya digunakan untuk pemotongan pajak karyawan bulanan selain Desember, yakni dari Januari sampai November.

Tarif efektif dikategorikan menjadi tiga berdasarkan status PTKP, yaitu:

- Kategori A untuk TK/0, TK/1, K/0;

- Kategori B untuk TK/2, TK/3, K/1, K/2

- Kategori C untuk K/3

Besaran tarif efektif bulanan adalah 0% sampai 34% menurut rentang penghasilan bruto, sedangkan tarif efektif harian adalah 0% sampai 0,5%.

Lihat daftar lengkap tarif efektif 2024!

- Tarif progresif Pasal 17 ayat 1 huruf a UU Pajak Penghasilan

Metode yang tercantum dalam UU No. 36 Tahun 2008 ini cukup familiar karena biasa digunakan pada perhitungan PPh 21 sebelum 2024, di mana tarif progresif berlapis dikenakan atas Penghasilan Kena Pajak (PKP). Seperti kita tahu, PKP diperoleh dengan mengurangi penghasilan bruto dengan biaya jabatan, iuran pensiun/jaminan hari tua, dan PTKP.

Mulai 2024, ada tambahan komponen pengurang baru, yaitu zakat atau iuran keagamaan yang sifatnya wajib.

| Lapisan Penghasilan Kena Pajak | Tarif Pajak |

| Sampai dengan Rp60.000.000 | 5% |

| Di atas Rp60.000.000 sampai dengan Rp250.000.000 | 15% |

| Di atas Rp250.000.000 sampai dengan Rp500.000.000 | 25% |

| Di atas Rp500.000.000 sampai dengan Rp5.000.000.000 | 30% |

| Di atas Rp5.000.000.000 | 35% |

Metode tarif progresif hanya digunakan untuk perhitungan PPh 21 Desember atau masa pajak terakhir, yaitu bulan terakhir sebelum karyawan berhenti bekerja.

Bagaimana cara menghitung potongan PPh 21 gaji bulanan dengan TER?

Pertama, kita hitung dulu penghasilan bruto karyawan yang diterima dalam sebulan. Contohnya, seperti berikut:

| Gaji | Rp12.000.000 |

| Tunjangan jabatan | Rp2.000.000 |

| Tunjangan transportasi | Rp1.200.000+ |

| Penghasilan bruto | Rp15.200.000 |

Kedua, tentukan tarif efektif berdasarkan status PTKP karyawan. Misalnya, jika karyawan kawin tanpa tanggungan (K/0), maka kategori tarifnya adalah TER A. Selanjutnya, lihat daftar rentang penghasilan dan tarif di kategori tersebut.

Di daftar TER A, untuk penghasilan bruto Rp15.200.000, tarifnya 7%.

Ketiga, hitung potongan PPh 21 dengan mengalikan TER dengan penghasilan bruto sebulan. Seperti berikut ini:

| PPh 21 sebulan = 7% x Rp15.200.000 = Rp1.064.000 |

Dalam perhitungan PPh 21 bulanan metode TER, tidak ada pengurangan penghasilan bruto dengan biaya jabatan, iuran pensiun, atau pengurang lainnya.

Bulan bekerja karyawan juga tidak memengaruhi perhitungan PPh 21 tarif efektif. Karyawan yang bekerja dari Januari maupun yang bergabung di tengah tahun, perhitungan pajaknya sama, yaitu TER dikalikan penghasilan bruto sebulan.

Apakah PPh 21 THR dan bonus dapat dihitung terpisah dari PPh 21 gaji?

Tidak. Mulai 2024, pajak atas THR, bonus, atau penghasilan tidak teratur lainnya yang diterima pegawai tetap tidak dapat dihitung terpisah dari PPh 21 gaji. Metode TER menggunakan penghasilan bruto sebagai dasar pemotongan pajak PPh 21 bulanan, sehingga tidak mungkin memisahkan pajak atas kedua jenis penghasilan.

Berikut perbedaan skema perhitungan PPh 21 pegawai tetap berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2023 dan Peraturan Menteri Keuangan Nomor 168 Tahun 2023:

Sebagai catatan: Karakteristik pegawai tetap dalam konteks perpajakan memiliki sedikit perbedaan dengan yang diatur dalam UU Ketenagakerjaan.

Menurut UU Ketenagakerjaan, para pegawai atau karyawan terbagi menjadi dua status, yaitu Perjanjian Kerja Waktu Tidak Tertentu (PKWTT) dan Perjanjian Kerja Waktu Tertentu (PKWT).

Sedangkan dalam UU HPP, kategori pegawai tetap yang dimaksud adalah dengan karakteristik:

1) Apakah pegawai tersebut memperoleh penghasilan secara tetap, tidak dipengaruhi oleh jumlah hari bekerja atau penyelesaian pekerjaan?

2) Apakah yang bersangkutan bekerja penuh dalam pekerjaan tersebut?

3) Apakah yang bersangkutan bekerja berdasarkan kontrak/ kesepakatan/ perjanjian tertulis/tidak

tertulis/ menduduki jabatan tertentu?Oleh sebab itu, pegawai outsourcing bisa dikategorikan sebagai pegawai tetap menurut perpajakan jika dilihat dari ketiga karakteristik di atas.

Semua penghasilan karyawan, baik yang bersifat teratur (gaji, tunjangan, lembur) dan tidak teratur (bonus, THR, insentif, komisi) dijumlahkan menjadi penghasilan bruto dan langsung dikenakan tarif efektif bulanan. Contohnya seperti berikut:

| Gaji | Rp12.000.000 |

| Tunjangan jabatan | Rp2.000.000 |

| Tunjangan transportasi | Rp1.200.000 |

| THR | Rp12.000.000+ |

| Penghasilan bruto | Rp27.200.000 |

TER A untuk penghasilan bruto Rp27.200.000 adalah 11%, sehingga:

| PPh 21 sebulan = 11% x Rp27.200.000 = Rp2.992.000 |

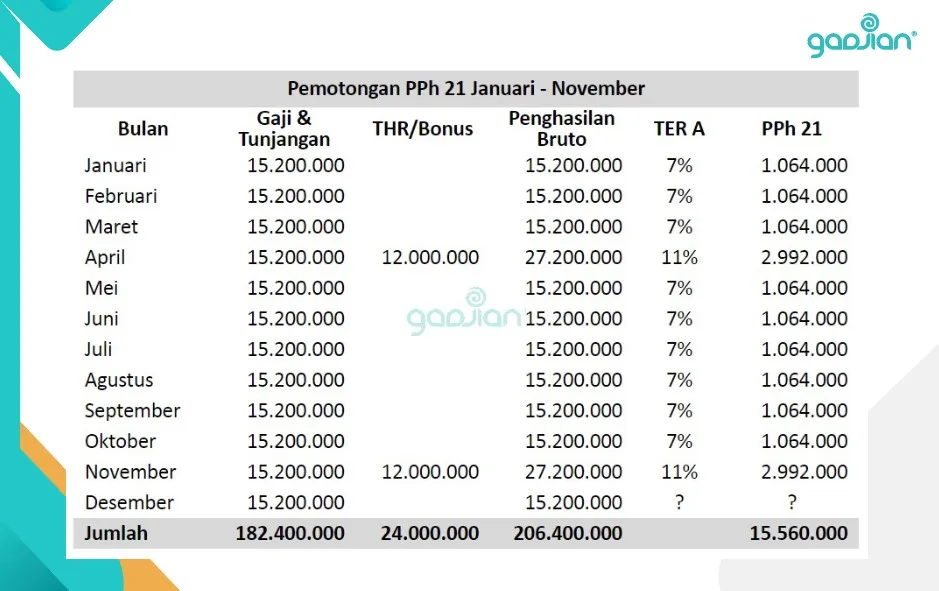

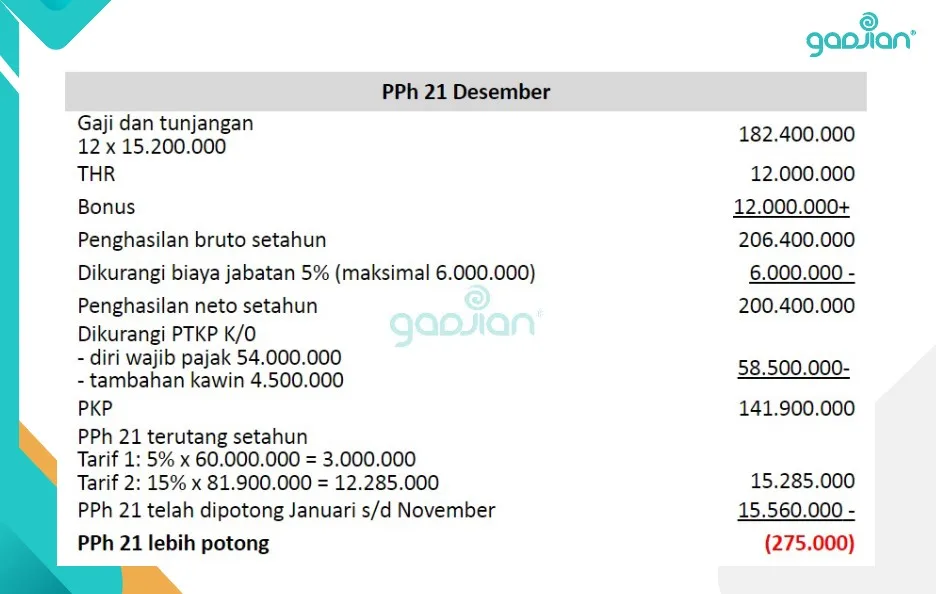

Bagaimana cara menghitung pemotongan PPh 21 Desember atau masa pajak terakhir karyawan?

Khusus untuk bulan Desember atau bulan terakhir karyawan bekerja, kita melakukan perhitungan PPh 21 tahunan, bukan dengan TER, melainkan menggunakan tarif progresif Pasal 17 ayat 1 huruf a UU PPh.

Pertama, kita hitung dulu pemotongan PPh 21 dari Januari sampai November, seperti berikut ini:

Kedua, kita hitung PPh 21 terutang setahun, kemudian dikurangi PPh 21 yang telah dipotong Januari sampai November:

Dalam perhitungan ini, pajak terutang setahun ternyata lebih kecil dari jumlah PPh 21 yang telah dipotong dari Januari sampai dengan November, sehingga terjadi lebih potong PPh 21. Dalam kasus seperti ini, tidak ada pemotongan PPh 21 di bulan Desember.

BPJS apa saja yang masuk dalam penambah dan pengurang penghasilan bruto PPh 21?

Dalam perhitungan PPh 21 bulanan maupun tahunan, BPJS yang dimasukkan sebagai penambah penghasilan bruto pegawai tetap adalah tunjangan Jaminan Kesehatan (JKN), tunjangan Jaminan Kecelakaan Kerja (JKK), dan tunjangan Jaminan Kematian (JKM) yang dibayar oleh perusahaan.

Tunjangan Jaminan Hari Tua (JHT) dan tunjangan Jaminan Pensiun (JP) yang dibayar perusahaan tidak dimasukkan sebagai penambah penghasilan bruto, sebab bukan merupakan penghasilan yang langsung diterima karyawan. Pajak JHT dan JP akan dikenakan nanti saat pencairan JHT atau pembayaran uang pensiun berkala.

Untuk perhitungan PPh 21 tahunan, iuran JP dan iuran JHT yang dibayar karyawan boleh menjadi pengurang penghasilan bruto.

Bagaimana jika ada kelebihan bayar pajak PPh 21 karyawan pada perhitungan pajak di akhir tahun?

Apabila terjadi kelebihan potong atau kelebihan bayar PPh 21, sesuai ketentuan PMK No 168/2023, perusahaan sebagai pemotong pajak wajib mengembalikan kelebihan tersebut kepada karyawan bersangkutan. Perusahaan boleh untuk tidak mengembalikan kelebihan bayar apabila mereka menerapkan metode nett atau PPh 21 ditanggung perusahaan (tidak memotong slip gaji).

Lebih bayar di sisi karyawan tidak otomatis menyebabkan lebih bayar di sisi perusahaan, karena karyawan lainnya mungkin ada yang kurang bayar. Artinya, jumlah agregat PPh 21 seluruh karyawan di satu perusahaan bisa jadi tidak mengalami lebih bayar.

Namun, jika memang terjadi lebih bayar di sisi perusahaan, maka kelebihan itu dapat dikompensasikan untuk perhitungan PPh 21 masa pajak berikutnya sesuai ketentuan PMK No 168/2023.Kasus kelebihan potong pajak juga dapat terjadi pada karyawan resign.

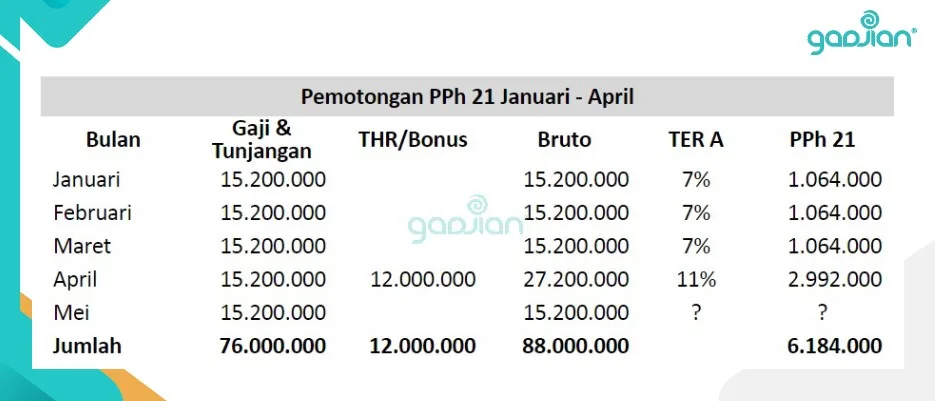

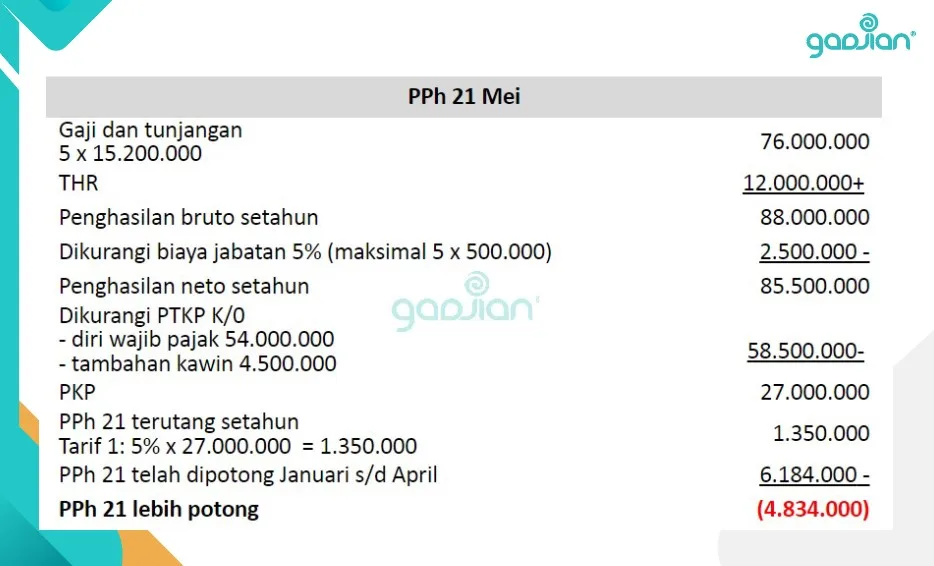

Berikut contoh lebih bayar PPh 21 karyawan resign yang bekerja dari Januari hingga Mei kemudian berhenti per 1 Juni:

Sedangkan berikut ini perhitungan PPh 21 masa (bulan) terakhir karyawan:

Kelebihan potong PPh 21 ini dikembalikan kepada karyawan resign beserta bukti pemotongan pajaknya.

Ada kalanya, karyawan berhenti tanpa prosedur one month notice alias resign mendadak. Sementara, kita masih menghitung pajak bulan terakhirnya dengan metode TER. Jika ini terjadi, maka kita harus melakukan pembetulan pajak.

Pelajari lebih lanjut ketentuan lebih bayar PPh 21 terbaru!

Kapan perusahaan harus membuat bukti potong PPh 21 pegawai tetap?

Aturan baru di Peraturan Dirjen Pajak No 2 Tahun 2024, mulai Januari 2024, perusahaan harus membuat dua jenis bukti potong untuk pegawai tetap, yaitu:

- Bukti potong 1721-VIII untuk pemotongan PPh 21 bulanan yang diberikan kepada karyawan bersangkutan paling lambat satu bulan setelah berakhirnya masa pajak. Bukti potong bulanan ini seperti semacam tanda terima bahwa pajak PPh 21 karyawan telah dibayarkan oleh perusahaan.

Jadi, setiap pemotongan PPh 21 dengan TER bulanan dari Januari sampai November, karyawan akan menerima bukti potong pajak bulanan. Bukti potong PPh 21 Januari diberikan pada Februari, bukti potong PPh 21 Februari diberikan pada Maret, dan seterusnya.

- Bukti potong 1721-A1 untuk pemotongan PPh 21 tahunan yang diberikan kepada karyawan paling lambat satu bulan setelah berakhirnya tahun pajak atau akhir Januari. Bukti potong inilah yang digunakan untuk pelaporan SPT Tahunan karyawan.

Apabila karyawan resign di tengah tahun, maka bukti potong PPh 21 diberikan paling lambat satu bulan setelah masa pajak terakhir. Misalnya, Mei adalah bulan terakhir karyawan bekerja, maka bukti potong diberikan pada bulan Juni.

Bagaimana menghitung PPh 21 karyawan harian lepas?

Karyawan harian lepas termasuk pegawai tidak tetap, yang pajaknya dihitung dengan metode TER harian. TER dikenakan atas penghasilan bruto harian karyawan, dengan ketentuan seperti berikut:

| Penghasilan Bruto Harian | TER Harian |

| Sampai dengan Rp450.000 | 0% |

| Di atas Rp450.000 sampai dengan Rp2.500.000 | 0,5% |

Contohnya, jika karyawan menerima upah sehari Rp500.000, maka dipotong PPh 21 sebesar: 0,5% x Rp500.000 = Rp2.500.

Bagaimana cara menghitung pajak THR dan bonus?

Tunjangan hari raya keagamaan (THR) dan bonus termasuk penghasilan tidak teratur, karena umumnya hanya diberikan satu kali dalam setahun. Dalam perhitungan pajaknya, nilai THR dan bonus tidak dikalikan 12, tetapi langsung ditambahkan ke penghasilan bruto di bulan kapan diterimanya kemudian dihitung pajak penghasilannya sesuai aturan TER 2024.

Simak perhitungan PPh 21 THR dan bonus dengan tarif efektif!

Bagaimana cara menghitung PPh 21 pesangon?

Pesangon yang dibayarkan sekaligus, atau dalam jangka waktu paling lama 2 tahun kalender, dikenai pemotongan PPh 21 bersifat final. Tarif pajak dikenakan langsung atas jumlah bruto pesangon.

Meski demikian, ada batas pesangon tidak kena pajak, yaitu apabila jumlahnya tidak melebihi Rp50.000.000. Untuk lebih lengkapnya, berikut ini tarif pajak pesangon di PP No 68 Tahun 2009:

| Jumlah bruto pesangon | Tarif PPh 21 |

| Sampai dengan Rp50.000.000 | 0% |

| Di atas Rp50.000.000 sampai dengan Rp100.000.000 | 5% |

| Di atas Rp100.000.000 sampai dengan Rp500.000.000 | 15% |

| Di atas Rp500.000.000 | 25% |

Contohnya, apabila karyawan PHK menerima pesangon Rp150.000.000, maka potongan pajaknya adalah:

| Tarif 1: 0% x Rp50.000.000 | Rp0 |

| Tarif 2: 5% x Rp50.000.000 | Rp2.500.000 |

| Tarif 3: 15% x Rp50.000.000 | Rp7.500.000+ |

| PPh 21 pesangon | Rp10.000.000 |

Pesangon diterima karyawan setelah dipotong pajak: Rp150.000.000 – Rp10.000.000 = Rp140.000.000.

Bagaimana cara menghitung pajak natura?

Perlu diketahui lebih dulu bahwa tidak semua natura, kenikmatan, atau fasilitas yang diberikan perusahaan kena pajak. Sesuai Peraturan Menteri Keuangan (PMK) No 66 Tahun 2023, ada beberapa jenis natura dan kenikmatan yang dipotong PPh 21, yaitu:

- Kupon makan dan reimbursement makan yang melebihi Rp2.000.000 sebulan;

- Bingkisan di luar hari raya yang nilainya melebihi Rp3.000.000 setahun;

- Fasilitas olahraga selain golf, pacuan kuda, balap perahu motor, terbang layang, dan olahraga otomotif yang nilainya melebihi Rp1.500.000 dalam setahun;

- Fasilitas tempat tinggal dengan hak pemanfaatan perorangan yang nilainya melebihi Rp2.000.000 sebulan;

- Fasilitas kendaraan untuk karyawan bukan pemegang saham berpenghasilan bruto rata-rata 12 bulan terakhir melebihi Rp100.000.000.

Dalam hal ini, yang menjadi objek pajak PPh 21 adalah selisih antara natura yang diberikan perusahaan dengan nilai batas maksimal tidak kena pajak.

Apakah untuk karyawan harian harus dibuat bukti potong setiap kali pemotongan pajak?

Ya. Sesuai ketentuan PMK No 168/2023, bukti potong dibuat setiap dilakukan pemotongan PPh 21. Misalnya, jika karyawan bekerja 20 hari dalam sebulan dan menerima upah harian bersih setelah dipotong TER harian, maka perusahaan membuat 20 bukti potong untuk karyawan bersangkutan.

Jadi, selama belum ada ketentuan baru tentang penyatuan bukti potong karyawan harian, maka bukti potong dibuat sesuai jumlah hari karyawan menerima penghasilan.

Apakah pegawai tetap yang pemotongan pajaknya nol juga harus dibuatkan bukti potong?

Ya. Semua karyawan, termasuk yang PPh-nya nol tetap harus dibuatkan bukti potong, dan juga dilaporkan dalam SPT Masa. Pegawai tetap yang tidak dipotong PPh 21 bulanan adalah karyawan dengan penghasilan bruto sebulan:

- Tidak lebih dari Rp5.400.000 untuk TK/0, TK/1, K/0

- Tidak lebih dari Rp6.200.000 untuk TK/2, TK/3, K/1, K/2

- Tidak lebih dari Rp6.600.000 untuk K/3

Meski PPh 21 mereka Rp0, perusahaan tetap harus memberikan bukti potong bulanan 1721-VIII dan bukti potong tahunan 1721-A1. Bukti potong bisa dibuat di aplikasi e-Bupot 21/26.

Simak cara membuat bukti potong pajak pasal 21 karyawan!

Apakah pelaporan pemotongan PPh 21 karyawan masih bisa menggunakan aplikasi e-SPT?

Tidak bisa. Mulai Januari 2024, laporan pemotongan PPh 21 bulanan dengan TER wajib dilakukan melalui aplikasi berbasis web e-Bupot 21/26 di situs DJP, tidak bisa lagi menggunakan aplikasi e-SPT. Namun, e-SPT masih bisa dipakai untuk pembetulan pajak tahun 2023 atau tahun sebelumnya.

Proses lapor pajak bulanan tetap sama dengan sebelumnya, dari mulai menghitung dan memotong PPh 21 karyawan, kemudian menyetorkan pajaknya melalui bank yang telah ditunjuk Menteri Keuangan, dan membuat laporan SPT Masa. Penyetoran pajak juga tetap menggunakan ID Billing, yang juga bisa dibuat di e-Bupot 21/26.

Pergantian aplikasi dari e-SPT ke e-Bupot 21/26 membutuhkan sedikit penyesuaian. Sebaiknya hindari kesalahan umum yang dapat menyebabkan kegagalan pelaporan SPT Masa, antara lain isi kolom tidak sesuai (format bilangan), NPWP/NIK pegawai tidak sesuai, NIK tidak sinkron dengan data Dukcapil, atau masa pajak dan jumlah bukti potong tidak sesuai dengan sheet rekap.

Bagaimana cara membuat e-Billing di aplikasi e-Bupot 21/26?

Pastikan melakukan aktivasi e-Bupot 21/26 lebih dulu melalui akun DJP Online di menu Profil dan sub-menu Aktivasi Fitur. Setelah login dan masuk ke dashboard e-Bupot 21/26, buat bukti potong di menu Bukti Potong, lalu Posting bukti potong.

Selanjutnya akan muncul jumlah karyawan dan total PPh yang harus dibayarkan, lalu simpan. Kemudian masuk ke menu SPT Masa, pilih Perekaman Bukti Penyetoran, pilih Ringkasan Pembayaran, lalu pada kolom Aksi, klik tombol Kode Billing. Setelah itu, unduh e-Billing untuk pembayaran PPh 21 karyawan terutang.

Billing juga dapat dibuat melalui saluran lain, seperti aplikasi perpajakan, bank yang ditunjuk Kementerian Keuangan, kantor pos, atau Kantor Pelayanan Pajak. Sepanjang Kode Akun Pajak (KAP) dan Kode Jenis Pajak (KJS) benar, Billing tersebut valid dan dapat digunakan untuk penyetoran pajak.

Bagaimana jika karyawan tidak bersedia memberikan NPWP/NIK mereka?

Tidak bisa. Kolom NPWP bukti potong tidak bisa dikosongkan, harus ada NPWP atau NIK dalam pemotongan PPh 21 dan pelaporan SPT Masa. Kalau pun NIK tidak valid, maka karyawan bersangkutan bisa mengurus ke Dukcapil untuk sinkronisasi.

Peraturan Dirjen Pajak No 2 Tahun 2024 menyebutkan bahwa untuk pembuatan bukti pemotongan PPh 21/26, penerima penghasilan harus memberikan informasi identitas berupa NPWP bagi wajib pajak dalam negeri atau tax identification number bagi wajib pajak luar negeri.

Sistem e-Bupot tidak memungkinkan pemotongan PPh 21 tanpa identitas agar tidak terjadi pemotongan fiktif. Dalam sejumlah kasus, bukti potong tanpa identitas dapat dikenai SP2DK (Surat Permintaan Penjelasan atas Data dan/atau Keterangan) dari kantor pajak.

Adakah cara menghitung PPh 21 paling efisien tanpa pusing?

Tentu ada. Aplikasi HR dan payroll online terbaik Gadjian dapat membantu kamu mengelola pajak PPh 21/26 karyawan secara efisien. Meski terjadi perubahan peraturan perpajakan, kamu tidak akan pusing dalam hitung dan lapor PPh karyawan.

Tim kami telah menyesuaikan sistem perhitungan aplikasi agar dapat kamu gunakan untuk hitung PPh 21 2024 secara akurat. Kalkulator pajak di aplikasi berbasis web ini telah diperbarui menjadi kalkulator PPh 21 TER, yang akan memudahkan HR dalam pemotongan PPh 21 bulanan karyawan dengan tarif efektif.

Gadjian juga memudahkan pelaporan SPT Masa di e-Bupot 21/26. Kamu tinggal unduh file data rekap bukti potong karyawan yang disediakan di aplikasi, lalu mengimpor data ke e-Bupot 21/26. Ini akan menyingkat waktu, karena kamu tidak perlu melakukan perekaman bukti potong satu per satu secara manual di e-Bupot.

Gadjian merupakan aplikasi slip gaji online, yang dapat menghitung semua komponen penghasilan karyawan secara otomatis, termasuk gaji, tunjangan, BPJS, lembur, THR, bonus, beserta pajaknya. Kamu juga bisa mengatur apakah PPh 21 memotong slip gaji (gross dan gross up) atau tidak memotong slip gaji karyawan (nett).

Selain hitung gaji dan PPh 21/26 yang merupakan fitur utama aplikasi, Gadjian juga dilengkapi fitur penting lain untuk mendukung tugas HR/Finance, di antaranya kelola KPI karyawan, rekrutmen, dan inventaris kantor.

Tak perlu khawatir dengan kerahasiaan data perusahaan, termasuk data gaji dan data pajak karyawan. Sistem keamanan web Gadjian menggunakan enkripsi data untuk memastikan semua informasi terlindungi di server cloud dan hanya dapat diakses dengan username dan password.

Daftar berlangganan Gadjian sekarang dan dapatkan diskon hingga 40% dan tambahan 10% lagi. Atau, kamu bisa mencoba gratis dulu dengan akun demo.

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

UU No. 13 Tahun 2003 tentang Ketenagakerjaan. JDIH Kemnaker.

PP No 68 Tahun 2009 tentang Tarif PPh 21 atas Penghasilan Berupa UP, UMP, THT, dan JHT yang Dibayarkan Sekaligus. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.

PP No. 58 Tahun 2023 tentang Tarif PPh 21 Orang Pribadi. JDIH Kemenkeu.

PMK No. 66 Tahun 2023 tentang Perlakuan PPh atas Penggantian atau Imbalan dalam Bentuk Natura dan/atau Kenikmatan. JDIH Kemenkeu.

PMK No. 168 Tahun 2023 tentang Petunjuk Pemotongan PPh 21 OP. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. 2 Tahun 2024 tentang Tata Cara Pembuatan Bupot. JDIH Kemenkeu