Pajak Penghasilan Pasal 21 atau PPh 21 adalah jenis pajak yang dibebankan pada semua bentuk penghasilan dari objek pajak. Bentuk penghasilannya bukan hanya gaji dan honorarium, melainkan juga tunjangan-tunjangan yang diterima karyawan.

Sebagai pihak yang berperan memotong dan memungut pajak penghasilan karyawan, seorang HR atau finance harus paham cara hitung PPh 21 sesuai status dan penghasilan karyawan yang berbeda-beda serta harus up-to-date dengan aturan perpajakan terbaru. Mari simak penjelasan berikut ini.

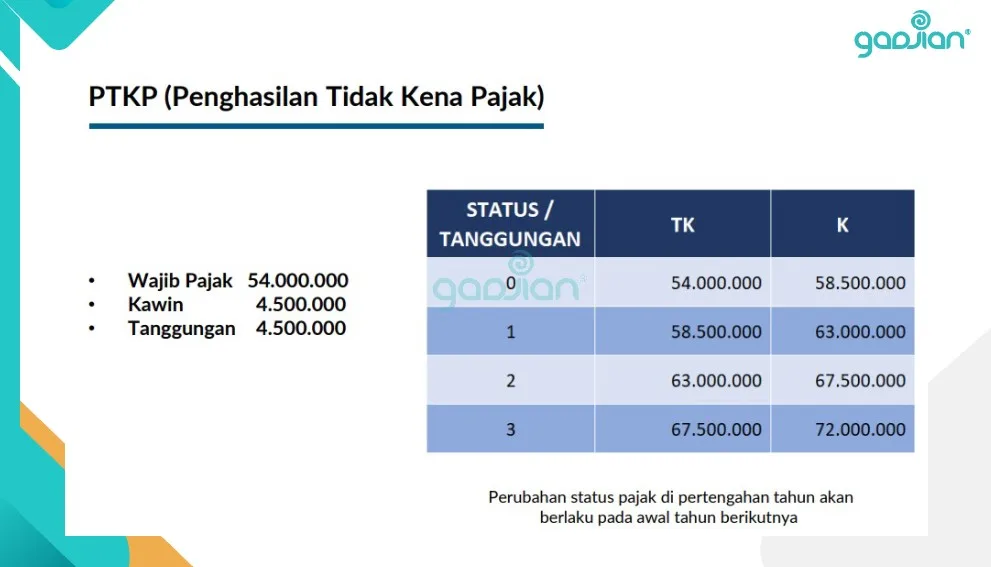

Penghasilan Tidak Kena Pajak (PTKP) dalam PPh 21

Sebelum menghitung PPh 21, kamu perlu memahami tentang Penghasilan Tidak Kena Pajak (PTKP) yang menjadi salah satu komponen pengurang terbesar dalam pajak penghasilan.

Baca Juga: Daftar Lengkap Tarif PPh 21 2024 Sesuai Aturan Terbaru

PTKP adalah batas penghasilan wajib pajak pribadi yang dibebaskan dari pajak. Penghasilan yang akan dikenai PPh 21 sama dengan selisih antara penghasilan neto dan PTKP.

Atas dasar itulah, PPh 21 tidak dibebankan kepada wajib pajak yang penghasilannya sama atau di bawah PTKP. Sebaliknya, jika penghasilan wajib pajak melebihinya, akan dipotong PPh untuk masa pajak terakhir sesuai aturan perhitungan PPh 21 2024.

Pengenaan tarif PTKP didasarkan pada wajib pajak orang pribadi tidak menikah. Adapun tarif PTKP merupakan ketentuan perpajakan yang berubah secara berkala oleh pemerintah, menyesuaikan kondisi ekonomi nasional. Mulai dari tahun pajak 1983 hingga 2021, PTKP telah direvisi 10 kali.

Tarif terkini (2021) masih sama dengan tarif 2016, yakni Rp54 juta untuk wajib pajak perorangan lajang tanpa tanggungan (TK/0). Ketentuan ini diatur dalam Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP)1 Bab III angka 3 tentang perubahan Pasal 7 UU Pajak Penghasilan No. 36 tahun 2008.

Jika ia sudah menikah dengan/tanpa anak, tarif PTKP-nya akan berubah. Dirangkum dari UU tersebut, ketentuan PTKP adalah sebagai berikut:

- Rp54.000.000 untuk wajib pajak orang pribadi.

- Rp4.500.000 untuk wajib pajak yang kawin.

- Tambahan Rp54.000.000 untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

- Tambahan Rp4.500.000 untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya. Paling banyak 3 orang untuk setiap keluarga.

- Penerapan ketentuan sebagaimana dimaksud pada ayat (1) ditentukan oleh keadaan pada awal tahun pajak atau awal bagian tahun pajak.

Berdasarkan ketentuan perhitungan pajak penghasilan pasal 21, terdapat beberapa perbedaan yang mendasar termasuk fungsi dari PTKP itu sendiri, diantaranya:

Baca Juga: Perhitungan PPh 21 Karyawan Mulai atau Berhenti Tengah Tahun

Simulasi Perhitungan PPh 21 Karyawan Harian Lepas

Karyawan freelance harian memiliki jenis pekerjaan tidak tetap serta waktu dan volume pekerjaan berubah-ubah. Umumnya, ia bekerja kurang dari 21 hari per bulan dan dibayar harian.

Oleh sebab itu, perhitungan PPh 21 karyawan harian berbeda dengan karyawan yang digaji setiap bulan. Berikut ini 4 ketentuan tarif atau Dasar Pengenaan Pajak (DPP) berdasarkan Peraturan Dirjen Pajak No. PER-16/PJ/2016. 2

- Kondisi 1. Tidak ada potongan PPh 21 jika upah sehari karyawan tidak lebih dari Rp450.000 dan upah kumulatif sebulan tidak melebihi Rp4.500.000.

- Kondisi 2. Jika penghasilan sehari melebihi Rp450.000, berlaku ketentuan tarif 5% x (upah-Rp450.000).

- Kondisi 3. Jika upah kumulatif sebulan lebih dari Rp4.500.000, tapi tidak melebihi Rp10.200.000, berlaku tarif 5% x (upah – PTKP sebenarnya).

- Kondisi 4. Jika upah kumulatif sebulan melebihi Rp10.200.000, berlaku tarif Pasal 17 ayat 1 huruf (a) UU HPP.

Perlu diingat, dalam penghitungan pajak atas upah harian ada ketentuan “PTKP sebenarnya”, yakni jumlah hari kerja dikali PTKP sehari.

Cara menghitung PTKP sehari adalah PTKP setahun dibagi 360 hari. Atau, Rp54 juta dibagi 360 = Rp150 ribu.

Jadi, PTKP sebenarnya sama dengan jumlah hari dikalikan Rp150.000.

Contoh:

Sarah adalah graphic designer lepas berstatus lajang. Pada tahun 2022, ia mendapatkan project dengan upah Rp550 ribu per hari. Berapa jumlah potongan PPh 21-nya jika Sarah bekerja selama 14 hari?

1. Upah per hari Rp550 ribu atau lebih dari Rp450 ribu sehingga berlaku Kondisi 2 (upah dikurangi Rp450 ribu).

| PPh 21 | = 5% x (upah – Rp450 ribu)= 5% x (Rp550 ribu – Rp450 ribu)= Rp5.000 |

| Upah bersih hari 1-8 | = upah harian – PPh 21= Rp550 ribu – Rp5 ribu= Rp545 ribu |

2. Memasuki hari ke-9, upah Sarah mulai dipotong PTKP Sebenarnya karena penghasilan akumulatif mencapai Rp4,95 juta (>Rp4,5 juta). Jadi, berlaku Kondisi 3 (upah harian dikurangi PTKP sehari).

| PPh 21 | = 5% x (upah – PTKP sebenarnya)= 5% (4.950.000 – (9 hari x Rp150 ribu))= Rp180 ribu |

| PPh 21 yang dipotong dari hari 1–8 | = 8 x Rp5.000= Rp40 ribu |

| PPh 21 terutang pada hari ke-9 | = Rp180 ribu – Rp40 ribu= Rp140 ribu |

| Upah bersih hari ke-9 | = upah harian – PPh 21= Rp550 ribu – Rp140 ribu= Rp410 ribu |

3. Pada hari-hari selanjutnya hingga hari 14, berlaku DPP upah harian dikurangi PTKP sehari.

| PPh 21 | = 5% x (upah harian – PTKP sehari)= 5% (Rp550 ribu – Rp150 ribu)= Rp20 ribu |

| Upah bersih hari ke-10 | = upah harian – PPh 21= Rp550 ribu – Rp20 ribu= Rp530 ribu |

Rincian upah Sarah sebagai graphic designer selama 14 hari beserta potongan pajaknya bisa dilihat pada tabel penghitungan PPh 21 berikut:

| Hari | Upah | Upah Kumulatif | Potongan PPh 21 | Upah Bersih |

| 1–8 | Rp550.000 | Rp4.400.000 | Rp40.000 (kumulatif) | Rp4.360.000 (kumulatif) |

| 9 | Rp550.000 | Rp4.950.000 | Rp140.000 | Rp410.000 |

| 10 | Rp550.000 | Rp5.500.000 | Rp20.000 | Rp530.000 |

| 11 | Rp550.000 | Rp6.050.000 | Rp20.000 | Rp530.000 |

| 12 | Rp550.000 | Rp6.600.000 | Rp20.000 | Rp530.000 |

| 13 | Rp550.000 | Rp7.150.000 | Rp20.000 | Rp530.000 |

| 14 | Rp550.000 | Rp7.700.000 | Rp20.000 | Rp530.000 |

| Jumlah | Rp280.000 | Rp7.420.000 |

Baca Juga: Perhitungan Pajak Penghasilan dengan Tarif PPh 21 Karyawan

Simulasi Perhitungan PPh 21 Uang Lembur Karyawan

Uang lembur karyawan juga dipotong PPh 21. Nominalnya bisa tidak sama setiap bulan. Oleh sebab itu, perhitungan pajaknya disetahunkan seperti gaji dan tunjangan tetap.

Contoh:

Arini adalah karyawan tetap berstatus lajang, tanpa tanggungan, dengan gaji Rp6 juta per bulan. Pada bulan Januari 2023, Arini menerima upah lembur Rp1 juta.

Perhitungan PPh 21 Arini:

| Penghasilan bruto 1 bulan | Gaji pokok + uang lembur | Rp7.000.000 |

| Pengurang | Biaya jabatan (5% dari gaji bruto) | Rp350.000 |

| Penghasilan Nett Sebulan | Penghasilan bruto 1 bulan – komponen pengurang | Rp6.650.000 |

| Penghasilan Nett Setahun | Penghasilan nett sebulan x 12 | Rp79.800.000 |

| Penghasilan Kena Pajak (PKP) 1 Tahun | Penghasilan nett setahun – PTKP | Rp25.800.000 |

| PPh 21 Terutang 1 tahun | 5% x PKP setahun | Rp1.290.000 |

| PPh 21 Setahun | PPh 21 terutang 1 tahun / 12 bulan | Rp107.500 |

Berdasarkan tabel tersebut, PPh 21 atas lembur Arini adalah Rp107.500. Perhitungan tersebut sesuai dengan tarif UU HPP, yakni PKP sampai dengan Rp60 juta dikenakan tarif tunggal 5%.

Simulasi Perhitungan PPh 21 THR atau Bonus Karyawan

Besaran THR karyawan bernilai tetap setiap tahun, yakni 1 bulan gaji. Oleh sebab itu, perhitungan pajaknya tidak disetahunkan seperti uang lembur.

Contoh:

Marina adalah seorang digital marketing manager yang sudah bekerja 2 tahun dengan gaji pokok Rp10 juta per bulan. Ia belum menikah. Tahun 2023, Marina menerima THR sebesar gaji pokoknya. Berapakah pajak PPh 21 THR-nya?

- Hitung PPh 21 gaji dan THR

| Penghasilan bruto 1 tahun | Gaji pokok 1 tahun + THR | (Rp10.000.000 x 12 bulan) + Rp10 juta = Rp130.000.000 |

| Pengurang | Biaya jabatan (5% dari gaji) | Rp6.500.000 |

| Penghasilan Nett Setahun | Penghasilan bruto 1 tahun – komponen pengurang | Rp123.500.000 |

| Pengurang | PTKP TK/0 | Rp54.000.000 |

| Penghasilan Kena Pajak (PKP) 1 Tahun | Penghasilan nett setahun – PTKP | Rp69.500.000 |

| PPh 21 Terutang 1 tahun | 5% x PKP setahun | Rp3.475.000 |

Baca Juga: Komplit! Cara Perhitungan PPh 21 2023

- Hitung PPh 21 gaji

| Penghasilan bruto 1 tahun | Gaji pokok setahun | Rp10.000.000 x 12 bulan= Rp120.000.000 |

| Pengurang | Biaya jabatan (5% dari gaji) | Rp6.000.000 |

| Penghasilan Nett Setahun | Penghasilan bruto 1 tahun – komponen pengurang | Rp114.000.000 |

| Pengurang | PTKP TK/0 | Rp54.000.000 |

| Penghasilan Kena Pajak (PKP) 1 Tahun | Penghasilan nett setahun – PTKP | Rp60.000.000 |

| PPh 21 Terutang 1 tahun | 5% x PKP setahun | Rp3.000.000 |

Jadi, pajak penghasilan atas THR Marina sama dengan PPh 21 gaji dan THR dikurang PPh 21 gaji, yaitu (3.475.000 – 3.000.000) Rp475 ribu.

Minimalisir Eror, Hitung PPh 21 Karyawan dengan Aplikasi Pajak PPh 21

Menghitung PPh 21 karyawan bisa jadi pekerjaan yang membutuhkan waktu ekstra agar tidak salah hitung. Namun, tak perlu khawatir, kini kamu bisa menghemat waktu perhitungan PPh 21 dengan lebih praktis dengan aplikasi perhitungan PPh 21 online Gadjian.

Aplikasi Gadjian dapat menghitung PPh 21 untuk karyawan tetap, tidak tetap, dan tenaga ahli, baik secara bulanan maupun tahunan. Gadjian juga mengakomodasi metode perhitungan yang berlaku di perusahaan, yaitu gross up, nett, dan gross.

Selain itu, Gadjian akan menyesuaikan penghitungan dengan perubahan perpajakan. Misalnya, tarif PPh 21 menurut UU HPP terbaru, batas PTKP, dan sebagainya.

Fitur penghitung pajak PPh 21 Gadjian membantu kamu mengkalkulasi pajak penghasilan secara akurat. Kamu hanya perlu menginput data dan melakukan penyetelan awal, aplikasi akan bekerja otomatis setiap penggajian.

Sumber