Dalam sistem pengupahan di Indonesia, kita mengenal beberapa jenis pendapatan non upah, antara lain tunjangan hari raya keagamaan (THR) dan bonus. Keduanya termasuk bagian dari remunerasi karyawan perusahaan.

Karena merupakan tambahan penghasilan karyawan, THR dan bonus termasuk objek pajak penghasilan, sehingga perusahaan wajib menghitung dan memotong PPh 21-nya. Bagaimana perhitungannya?

Nah, kita akan membahas cara menghitung pajak THR dan bonus terbaru berdasarkan ketentuan tarif PPh 21 UU Harmonisasi Peraturan Perpajakan (HPP).

Tentang THR dan bonus

THR wajib diberikan oleh perusahaan sekali dalam setahun pada saat hari raya agama yang dianut karyawan. Besaran dan tata cara pembayaran THR ditetapkan oleh pemerintah melalui Peraturan Menteri Ketenagakerjaan.

THR dibayarkan paling lambat 7 hari sebelum hari raya sebesar 1 bulan gaji untuk karyawan dengan masa kerja setahun atau lebih, dan prorata untuk masa kerja kurang dari setahun. Semua karyawan PKWT maupun PKWTT berhak atas THR dengan syarat telah bekerja minimal 1 bulan di perusahaan bersangkutan.

Sedangkan bonus, menurut PP 36/2021 tentang Pengupahan, dapat diberikan oleh perusahaan kepada karyawan atas keuntungan perusahaan. Ketentuan bonus bisa diatur dalam perjanjian kerja, peraturan perusahaan, atau perjanjian kerja bersama. Misalnya, besaran bonus diberikan berdasarkan prestasi atau kinerja karyawan.

Jadi, THR merupakan kewajiban pengusaha yang diatur oleh pemerintah dan bisa berakibat sanksi apabila diabaikan. Sementara, bonus bersifat opsional dan merupakan bagian dari kebijakan perusahaan.

Baca Juga: Info Lengkap Perhitungan Pajak THR Karyawan

Ketentuan pajak atas penghasilan tidak teratur

Dalam perhitungan PPh 21 THR dan bonus yang dijelaskan di Peraturan Dirjen Pajak No 16 Tahun 2016, kedua jenis pendapatan itu digolongkan ke dalam penghasilan bersifat tidak teratur, karena hanya diberikan 1 kali dalam 1 tahun dan bukan merupakan komponen upah bulanan.

Oleh sebab itu, THR atau bonus langsung ditambahkan ke gaji setahun yang diterima karyawan. Untuk menghitung penghasilan bruto, hanya gaji dan tunjangan bulanan yang disetahunkan atau dikalikan 12, sedangkan THR dan bonus tidak.

Perlu diketahui bahwa bonus yang kita maksud di sini adalah bonus tahunan. Adapun jenis bonus yang diberikan bulanan, misalnya bonus karyawan sales berupa insentif atas target penjualan, termasuk penghasilan teratur meski besarannya tidak sama tiap bulan. Perhitungannya sama dengan lembur, yakni disetahunkan.

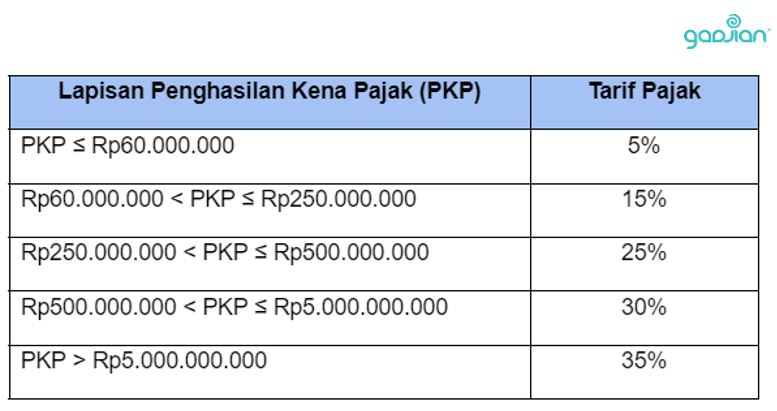

Cara menghitung PPh 21 atas THR

Tarif PPh 21 THR menggunakan tarif pajak penghasilan wajib pajak orang pribadi di UU HPP No 7 Tahun 2021, seperti di bawah ini.

Baca Artikel Terbaru: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

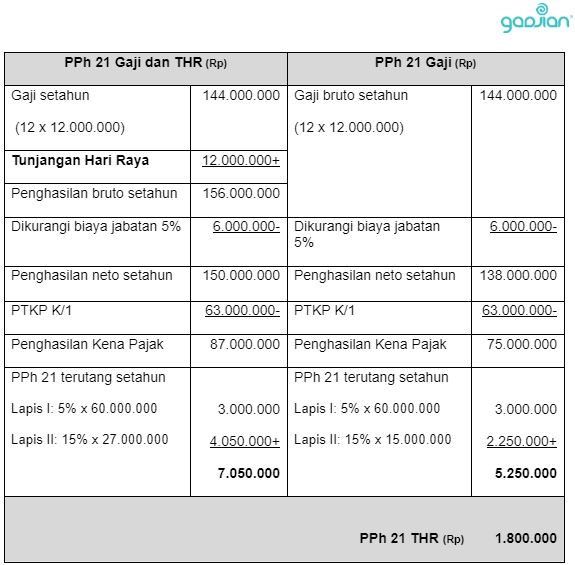

Pajak THR tidak dihitung terpisah, melainkan digabungkan dalam perhitungan pajak penghasilan bruto (gaji dan THR) setahun. Selanjutnya, kita hitung pajak gaji saja. Nah, pajak THR adalah selisih antara pajak penghasilan bruto setahun dan pajak gaji.

PPh 21 THR = PPh 21 gaji dan THR – PPh 21 gaji

Contoh perhitungan PPh 21 THR

Untuk lebih jelasnya, mari kita lihat contoh perhitungan pajak THR berikut ini. Karyawan A memperoleh THR 1 kali gaji, jika gaji sebulan Rp12.000.000, serta statusnya kawin dan punya 1 orang anak, berapa potongan PPh 21-nya?

Baca Juga: Pahami Ketentuan Perhitungan Upah Lembur Hari Raya

Kita tentukan PTKP-nya dulu. Status kawin dan punya 1 orang anak adalah PTKP K/1, yakni Rp63.000.000. Lalu, kita hitung pajaknya seperti di bawah ini:

Cara menghitung PPh 21 atas bonus

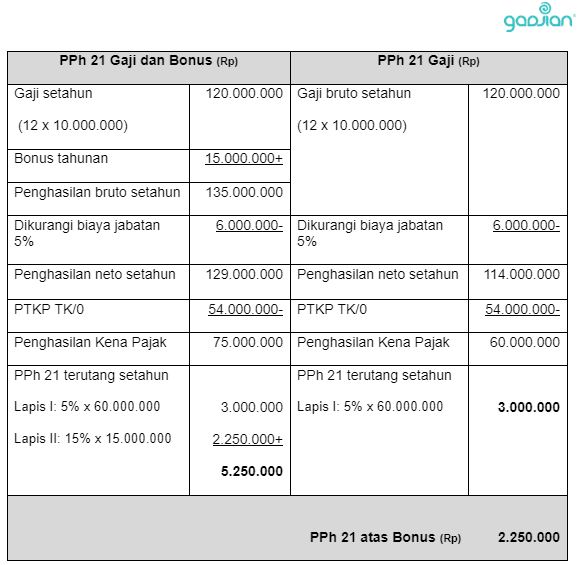

Perhitungan pajak bonus menggunakan cara yang sama seperti di atas. Kita hitung dulu pajak penghasilan bruto (gaji dan bonus) setahun, kemudian baru menghitung pajak gaji setahun. Selisih keduanya merupakan pajak bonus.

PPh 21 bonus = PPh 21 gaji dan bonus – PPh 21 gaji

Berikut ini contoh menghitung PPh 21 bonus tahunan. Karyawan B memiliki gaji sebulan Rp10.000.000. Pada akhir tahun, ia menerima bonus sebesar Rp15.000.000. Hitung potongan pajaknya, jika status karyawan tersebut tidak menikah dan tidak punya anak (PTKP TK/0)!

Aplikasi penghitung PPh 21 otomatis

Menghitung pajak THR dan bonus karyawan lebih mudah dan cepat menggunakan kalkulator pajak THR di aplikasi PPh 21 online Gadjian. Software payroll terbaik ini menyediakan proses hitung otomatis slip gaji karyawan beserta potongan pajaknya setiap bulan.

THR secara default sudah termasuk ke dalam jenis pendapatan utama karyawan bersama gaji dan uang lembur di sistem payroll Gadjian. Besaran THR akan terhitung otomatis berdasarkan data gaji tetap bulanan karyawan, begitu juga dengan potongan PPh 21-nya.

Baca Juga: Aplikasi Perhitungan PPh 21, Permudah Payroll Karyawan

Sedangkan untuk bonus karyawan, kamu tinggal menambahkan jenis pendapatan ini di pengaturan Gaji & LTHR, misalnya dengan nama “Bonus Tahunan”, kemudian memilih tipe A1-nya “Tantiem, Bonus, Gratifikasi, Jasa Produksi, dan THR”. Dengan begitu, dalam perhitungan penghasilan bruto PPh 21, bonus akan dihitung sebagai penghasilan tidak teratur.

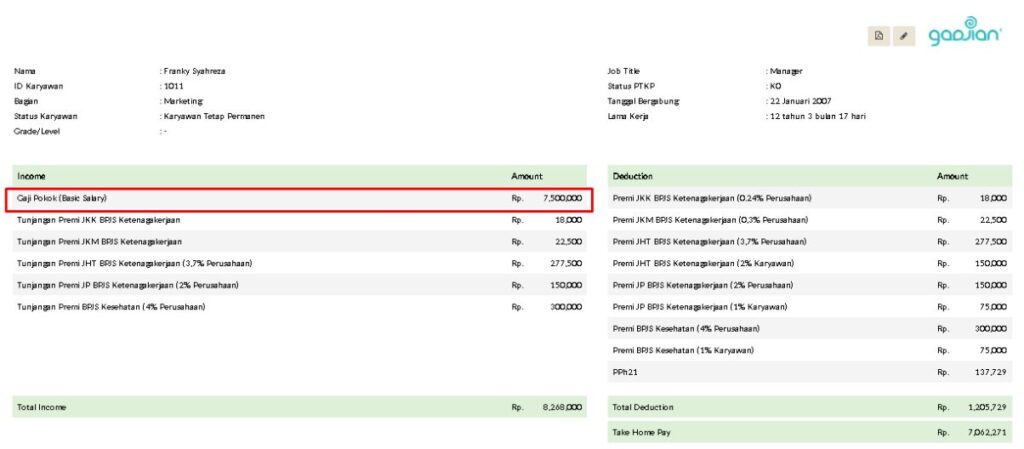

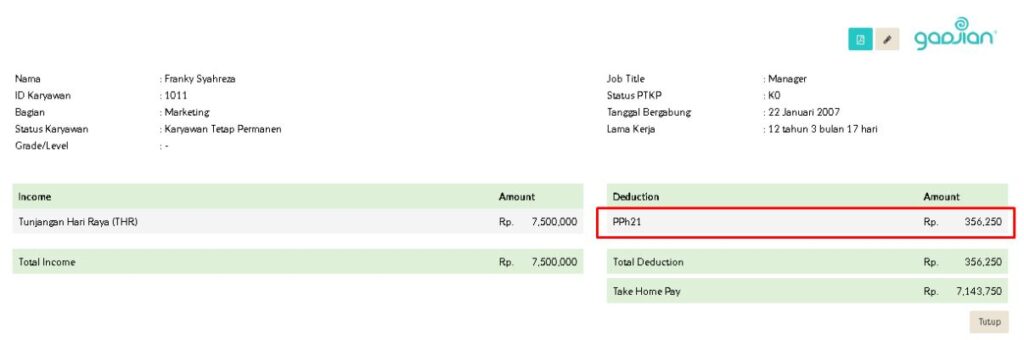

Berikut ini contoh perhitungan otomatis slip gaji dan slip THR dengan aplikasi payroll online Gadjian.

Sistem hitung PPh 21 di Gadjian akurat dan up-to-date karena telah disesuaikan dengan peraturan perpajakan terbaru, misalnya aturan tentang tarif pajak dan lapisan PKP. Untuk pengaturan metode perhitungan PPh 21, kamu bisa memilih gross, gross up, dan nett yang tersedia di aplikasi.

Dengan otomatisasi hitung pajak, fitur PPh 21 Online membantu proses penggajian di perusahaan dan pelaporan pajak bulanan menjadi lebih efisien. Selain menghemat waktu kerja HR/Finance, aplikasi payroll berbasis web Gadjian juga meminimalkan kesalahan yang umum terjadi dalam proses hitung manual di Excel.

Sumber

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.