Karyawan tetap harian adalah karyawan yang telah diangkat menjadi pegawai tetap perusahaan dan memperoleh gaji harian. Karyawan jenis ini banyak dijumpai di perusahaan perkebunan dengan istilah karyawan SKU-H.

Secara status, mereka adalah karyawan tetap atau PKWTT dan memperoleh gaji pokok dan tunjangan lain-lain. Namun, cara pembayaran gajinya adalah harian, bukan bulanan seperti karyawan tetap umumnya.

Lalu, bagaimana cara menghitung pajak PPh 21 karyawan tetap harian? Apakah mengikuti cara menghitung PPh 21 karyawan tetap bulanan, atau mengikuti cara hitung PPh 21 karyawan lepas harian?

Mari kita bahas.

Gaji harian tetap

Sebelumnya, perlu dipahami lebih dulu soal gaji harian karyawan tetap. Meskipun dibayarkan harian, perhitungan gaji ini tidak sama dengan perhitungan gaji karyawan lepas harian.

Gaji karyawan lepas hanya terdiri atas komponen tunggal, yaitu upah, dan tidak ada pemisahan gaji pokok dan tunjangan. Gaji ini dibayarkan berdasarkan kehadiran. Jika karyawan tidak masuk, apa pun alasannya, maka upahnya tidak dibayarkan. Dengan demikian, besaran gaji karyawan lepas tidak teratur setiap bulan.

Sementara itu, gaji karyawan tetap memiliki komponen gaji pokok dan tunjangan lain yang terpisah, misalnya uang kehadiran (makan/transport). Apabila karyawan tidak masuk, selain alasan mangkir/bolos atau cuti di luar tanggungan, maka ia tetap menerima gaji pokok.

Dengan demikian, karyawan tetap harian menerima gaji pokok dalam jumlah teratur setiap bulannya, sedangkan uang tunjangan kehadiran bisa berbeda.

Baca Juga: Cara Hitung PPh Pasal 21 Karyawan Mulai atau Berhenti Tengah Tahun (Updated)

PPh 21 gaji harian karyawan tetap

Untuk menggolongkan PPh 21 gaji harian tetap, apakah termasuk pajak pegawai tetap atau pajak pegawai lepas, maka kita bedakan lebih dulu pegawai tetap dan pegawai tidak tetap/lepas menurut Peraturan Menteri Keuangan Nomor 168 tahun 20231 tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, Atau Kegiatan Orang Pribadi di Bagian Ketentuan Umum, Pasal 1.

Pegawai Tetap adalah pegawai yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur, termasuk pegawai yang bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu selama pegawai tersebut bekerja penuh dalam pekerjaan tertentu.

Pegawai Tidak Tetap/Tenaga Kerja Lepas adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, termasuk tenaga kerja lepas. Berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yang dihasilkan atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja.

Dari definisi di atas, maka PPh 21 gaji harian karyawan tetap dihitung seperti cara menghitung pajak karyawan tetap, mengingat penghasilan yang diterima bersifat tetap dan teratur, yaitu gaji pokok.

Ketentuan cara menghitung PPh 21 gaji harian tetap

Perhitungan PPh 21 karyawan tetap dijelaskan dalam aturan terbaru yaitu Peraturan Pemerintah No 58 Tahun 20232 tentang Tarif Pemotongan PPh Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa dan Kegiatan Wajib Pajak Orang Pribadi Pasal 2 dan Contoh Penghitungan Pemotongan PPh 21.

Ketentuan cara hitung pajak gaji harian karyawan tetap terdapat pada bagian penghitungan PPh 21 atas penghasilan teratur bagi pegawai yaitu menggunakan Tarif Efektif Bulanan untuk masa pajak setiap bulannya, karena gaji karyawan tetap tersebut yang dibayarkan memang secara harian namun slip gajinya tetap bulanan.

Contoh perhitungan PPh 21 gaji harian tetap

Untuk tahu perbedaan perhitungan PPh 21 harian tetap dan harian lepas, mari kita bandingkan melalui contoh di bawah ini.

Sebuah perusahaan perkebunan sawit di Sumatra Utara mempekerjakan dua orang mandor kebun dengan status berbeda. Wira adalah pegawai tetap harian dengan gaji Rp250.000 dan Brata adalah pekerja harian lepas dengan gaji Rp250.000.

Keduanya belum menikah dan bulan ini masuk 26 hari tanpa absen. Hitung potongan pajak PPh 21 dan gaji bersih masing-masing!

a. Potongan PPh 21 harian tetap (Wira)

Gaji bruto = Rp 250.000 x 26 = Rp 6.500.000

PTKP TK/0 = TER Kategori A, tarif 1%

PPh 21 terutang sebulan = Rp 6.500.000 x 1% = Rp 65.000

PPh 21 terutang sehari = Rp 65.000 : 26 = Rp 2.500

Wira menerima gaji bersih seperti berikut:

Gaji bersih sehari = Rp 250.000 – Rp 2.500 = Rp 247.500

Gaji bersih sebulan = Rp 247.500 x 26 = Rp 6.435.000

Baca Juga: Lengkap, Daftar Tarif PPh 21 2024 Terbaru

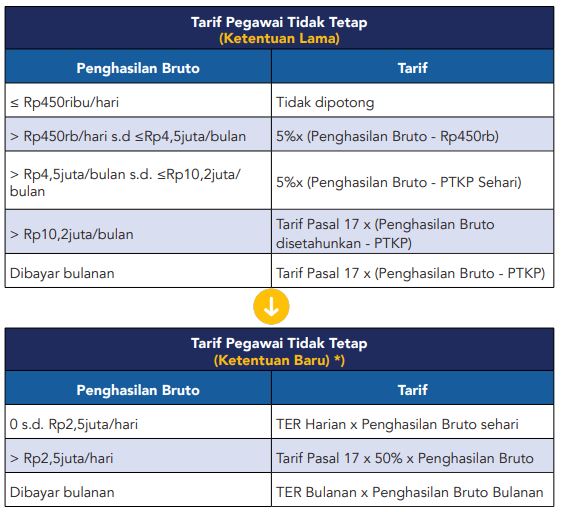

b. Potongan PPh 21 harian lepas (Brata)

Menurut aturan PP No 58 tahun 2023, pegawai tidak tetap atau karyawan lepas menggunakan tarif efektif harian.

Berikut tabel TER harian yang diterapkan hanya untuk pegawai tidak tetap:

| Penghasilan bruto harian | Tarif |

|---|---|

| sampai dengan Rp 450 ribu | 0% |

| di atas Rp 450 ribu s.d. Rp 2,5 juta | 0,5% |

Upah harian yang dibayarkan perusahaan = Rp 250.000

Karena upah harian di bawah Rp 450 ribu, maka tidak terdapat potongan PPh 21.

Jadi, total upah bulanan Brata = Rp 250.000 x 26 = Rp 6.500.000

Baca Juga: Perhitungan Gaji Bersih Karyawan Harian Hingga Bulanan

Hitung PPh 21 dengan kalkulator pajak otomatis

Cara paling mudah menghitung pajak penghasilan karyawan tetap maupun karyawan tidak tetap adalah menggunakan kalkulator PPh 21 Gadjian. Gaji harian karyawan tetap maupun karyawan lepas, dapat dihitung secara otomatis.

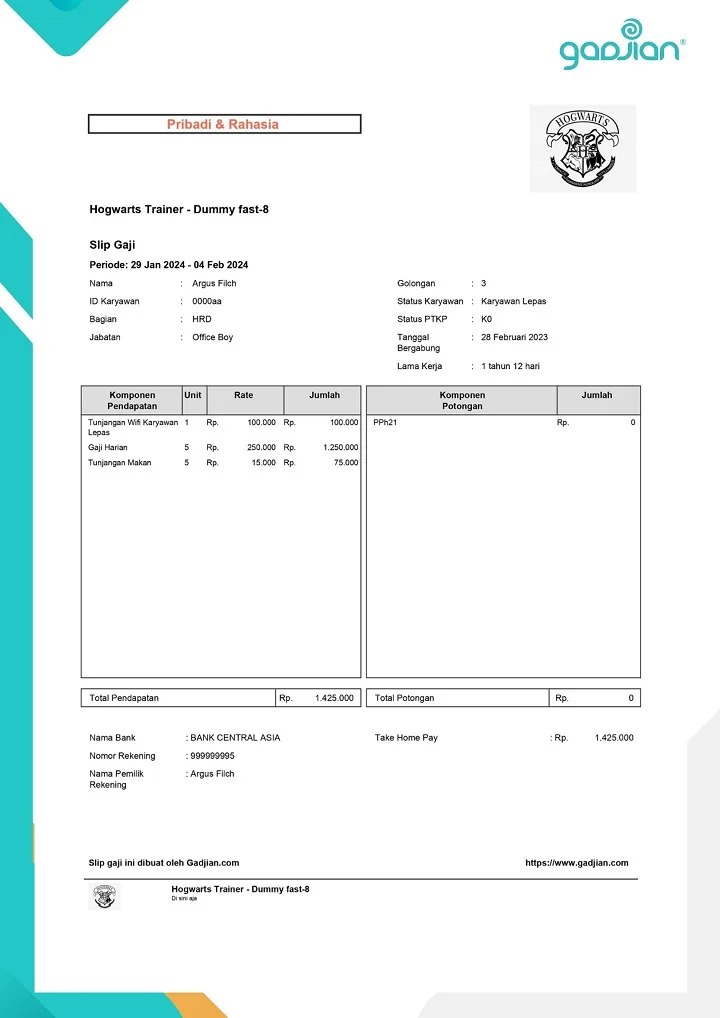

Berikut ini contoh slip gaji karyawan lepas di aplikasi HRIS Gadjian:

Payroll cloud Gadjian tidak hanya andal menghitung gaji dan semua komponennya, tetapi juga akurat menghitung pajak atas semua jenis pendapatan karyawan, baik yang bersifat teratur maupun tidak teratur.

Perhitungan PPh 21 Gadjian tidak menggunakan cara hitung manual seperti di atas, melainkan menerapkan proses otomatis. Setelah setting di aplikasi, perhitungan PPh 21 di slip gaji karyawan setiap bulan akan berjalan otomatis menurut pengaturan.

Baca Juga: Cara Menghitung PPh 21 Metode Mix di Gadjian

Misalnya, jika kamu memilih metode perhitungan gross, maka PPh 21 yang terhitung otomatis akan memotong slip gaji karyawan. Dengan kata lain, pajak karyawan ditanggung karyawan sendiri dan mengurangi penghasilan.

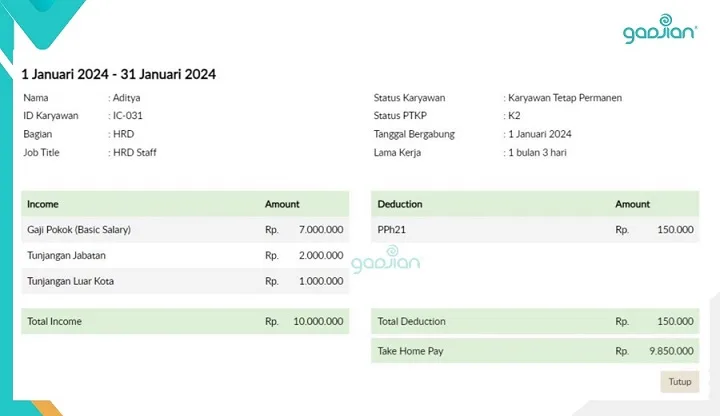

Atau, jika pajak diatur nett, maka PPh 21 terhitung tidak akan mengurangi penghasilan di slip gaji karyawan, karena pajak ditanggung perusahaan. Contohnya seperti berikut:

Selain mengatur metode perhitungan PPh 21 (gross, gross up, nett), kamu juga dapat mengatur jenis-jenis pendapatan apa saja yang akan dipotong PPh 21. Pendapatan yang diatur kena PPh 21, otomatis akan dihitung pajaknya. Sebaliknya, pendapatan yang diatur tidak kena PPh 21, maka tidak akan dipotong pajak.

Dengan aplikasi payroll Gadjian, perhitungan gaji karyawan lebih efisien, selesai dalam waktu cepat dengan hasil yang akurat. Sebab, perhitungan payroll karyawan sudah otomatis termasuk pajaknya, tidak perlu menghitung terpisah di Excel atau aplikasi pajak yang menghabiskan waktu.

Sebagai tambahan, Gadjian juga memudahkan pelaporan pajak bulanan dengan menyediakan file CSV untuk diunggah di e-SPT Masa PPh 21. Untuk karyawan tetap, tersedia juga bukti potong 1721 A1 untuk pelaporan SPT Tahunan.

Satu lagi, kalkulator pajak otomatis Gadjian telah disesuaikan dengan peraturan perpajakan paling mutakhir untuk menjamin agar perhitungan PPh 21 karyawan kamu selalu tepat.

Sumber