Pembayaran tunjangan hari raya keagamaan (THR) merupakan tradisi dalam hubungan kerja di Indonesia yang tetap dilestarikan pemerintah melalui peraturan perundang-undangan.

Kewajiban ini sesuai dengan Peraturan Pemerintah No. 36 Tahun 2021 yang diatur dalam Peraturan Menteri Ketenagakerjaan No. 6 Tahun 2016 tentang THR Keagamaan bagi Pekerja/Buruh di Perusahaan. Regulasi ini mencakup siapa yang berhak atas THR, waktu pembayaran, besaran dan cara menghitung THR, serta sanksi atas pelanggaran.

Ketentuan THR (Tunjangan Hari Raya) Karyawan

Berdasarkan Permenaker 6/2016, THR wajib diberikan kepada karyawan yang telah memiliki masa kerja 1 bulan secara terus menerus atau lebih di perusahaan bersangkutan. Ketentuan ini berlaku untuk karyawan yang dipekerjakan melalui perjanjian kerja waktu tidak tertentu (PKWTT) maupun perjanjian kerja waktu tertentu (PKWT).

Pembayaran THR dilakukan 1 kali dalam setahun menjelang hari raya keagamaan Idulfitri, Natal, Nyepi, Waisak, dan Imlek, menurut agama dan keyakinan masing-masing karyawan. Waktu pembayaran THR paling lambat 7 hari sebelum hari raya.

Baca Juga: Perhitungan PPh 21 THR dan Bonus 2024 dengan TER

Jika karyawan PKWTT mengundurkan diri (resign) atau terkena pemutusan hubungan kerja (PHK) dalam kurun waktu 30 sebelum hari raya, maka tetap berhak menerima THR. Namun, aturan ini tidak berlaku bagi karyawan PKWT.

Apabila perusahaan mengabaikan pembayaran THR, maka dapat dikenai sanksi berupa denda 5% dari jumlah THR yang seharusnya dibayarkan. Denda tersebut tidak menghilangkan kewajiban perusahaan untuk membayar THR.

Perhitungan THR

Ada 2 hal yang menentukan perhitungan THR keagamaan, yaitu masa kerja dan upah/gaji karyawan.

1. Masa kerja

Karyawan yang memiliki masa kerja 12 bulan secara terus menerus atau lebih berhak atas THR sebesar 1 bulan upah. Dengan demikian, karyawan yang bekerja 1 tahun, 2 tahun, dan seterusnya diberikan THR sebesar gaji yang mereka terima setiap bulan.

Sedangkan untuk karyawan yang memiliki masa kerja 1 bulan atau lebih tetapi kurang dari 12 bulan, THR diberikan secara proporsional atau prorata dengan rumus perhitungan:

THR = masa kerja/12 x 1 bulan upah

Misalnya, karyawan kontrak yang baru bekerja 6 bulan di perusahaan bersangkutan berhak atas THR prorata 1/2 kali upah sebulan.

2. Upah

Upah sebulan terdiri dari upah pokok saja tanpa tunjangan karyawan, sebagaimana yang biasa diterima karyawan.

Apabila karyawan dipekerjakan dengan perjanjian kerja harian lepas, maka upah 1 bulan dihitung berdasarkan upah rata-rata. Cara sebagai berikut:

a. Untuk karyawan dengan masa kerja 12 bulan atau lebih, upah 1 bulan dihitung berdasarkan rata-rata upah yang diterima dalam 12 bulan terakhir.

b. Untuk karyawan dengan masa kerja kurang dari 12 bulan, upah 1 bulan dihitung berdasarkan rata-rata upah yang diterima selama masa kerja.

Baca Juga: Laporan PPh 21 yang Wajib HR Siapkan

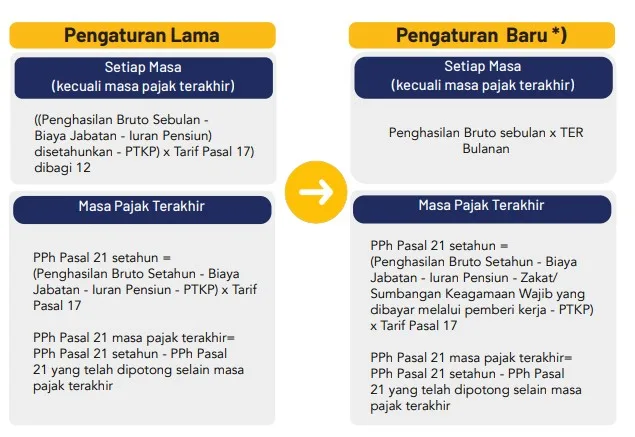

Mekanisme perhitungan pajak THR terbaru

Sejak berlakunya aturan pajak terbaru yaitu Peraturan Pemerintah No 58 Tahun 2023, Peraturan Menteri Keuangan No 168 Tahun 2023, dan Peraturan Dirjen Pajak No 2 Tahun 2024, terdapat perubahan dengan mekanisme perhitungan PPh 21 karyawan.

Berdasarkan peraturan tersebut, tarif pemotongan PPh 21 bulanan sudah menggunakan tarif efektif rata-rata (TER) yang dikenakan atas jumlah penghasilan bruto. Oleh sebab itu, semua jenis penghasilan teratur ataupun yang tidak teratur, termasuk THR, bonus, komisi, dan gratifikasi selama 1 bulan dijumlahkan lalu langsung dihitung pajaknya.

Berikut perbedaan rumus perhitungan PPh 21 baru dan lama:

Lihat daftar tarif TER PPh 21 lengkap dengan keterangan!

Perlu diketahui juga bahwa perhitungan PPh 21 THR tidak dapat dihitung terpisah dengan PPh 21 gaji. Mekanisme perhitungan dengan tarif TER dan penghasilan bruto karyawan, tidak memungkinkan pajak atas kedua jenis penghasilan ini dipisah.

Contoh perhitungan PPh 21 THR di pertengahan dan akhir tahun

a. Perhitungan pajak bulanan ketika THR di pertengahan tahun

Berikut ini contoh perhitungan THR Idulfitri untuk karyawan yang beragama Islam yang biasanya diterima di tengah tahun.

Pada April 2024, Anisa merupakan karyawan tetap (K/0) yang telah bekerja selama 6 bulan dengan gaji sebesar Rp12.000.000, tunjangan jabatan Rp2.000.000 dan tunjangan transportasi Rp1.200.000. Berapa THR dan potongan PPh 21 THR yang Anisa terima?

THR = masa kerja/12 x 1 bulan upah

= (6/12) x Rp12.000.000

= Rp6.000.0000

| Gaji | Rp12.000.000 |

| Tunjangan jabatan | Rp2.000.000 |

| Tunjangan transportasi | Rp1.200.000 |

| THR | Rp6.000.000+ |

| Penghasilan bruto | Rp21.200.000 |

TER A untuk penghasilan bruto Rp21.200.000 adalah 9%, sehingga:

| PPh 21 penghasilan April 2024 = 9% x Rp21.200.000 = Rp1.908.000. |

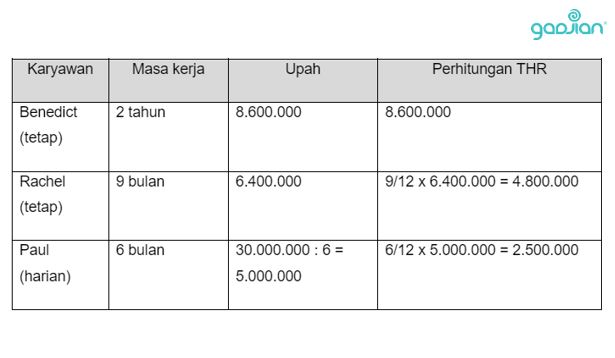

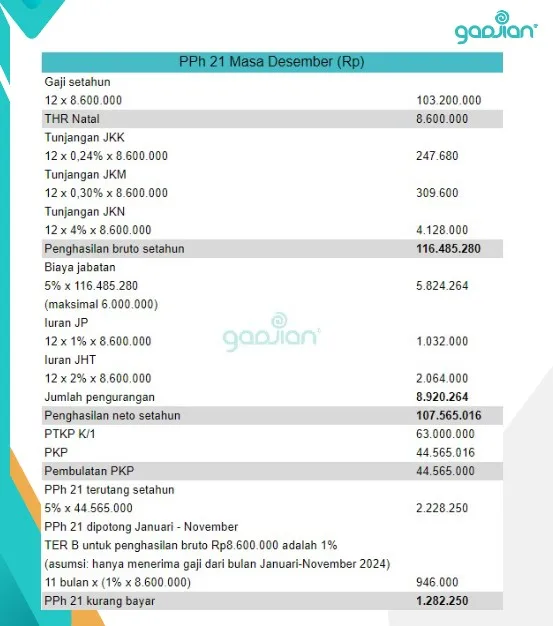

b. Perhitungan pajak bulanan ketika THR di akhir tahun (Desember)

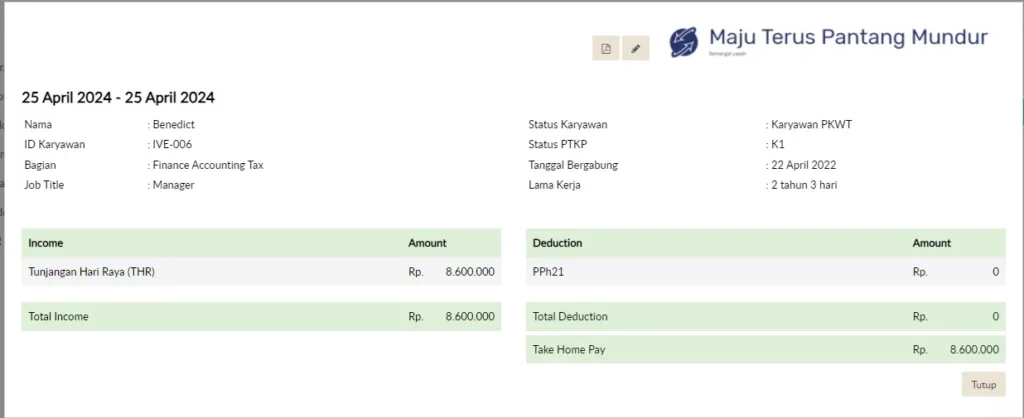

Pada Desember 2024, Benedict (PTKP K/1) telah bekerja di perusahaan selama 2 tahun dengan gaji sebesar Rp8.600.000, sedangkan Rachel baru bekerja 9 bulan dengan gaji Rp6.400.000. Keduanya adalah karyawan tetap di perusahaan. Sedangkan Paul merupakan karyawan harian yang sudah bekerja 6 bulan dengan jumlah pendapatan kumulatif Rp30.000.000.

Berapa THR Natal untuk masing-masing karyawan?

Berapa pajak penghasilan PPh 21 Benedict di masa pajak Desember?

Baca Juga: 19 Pertanyaan Tentang Pajak Penghasilan Pasal 21 Karyawan

Perhitungan THR otomatis

Tak mau repot dengan perhitungan pajak penghasilan seperti di atas? Anda bisa menggunakan kalkulator THR di aplikasi payroll Gadjian.

Software HRIS cloud Gadjian tidak hanya menghitung gaji dan THR karyawan, tetapi juga menghitung pajak PPh 21 atas penghasilan tersebut secara otomatis. Proses hitung di aplikasi ini lebih cepat dan sangat minim error dibandingkan proses hitung manual di spreadsheet.

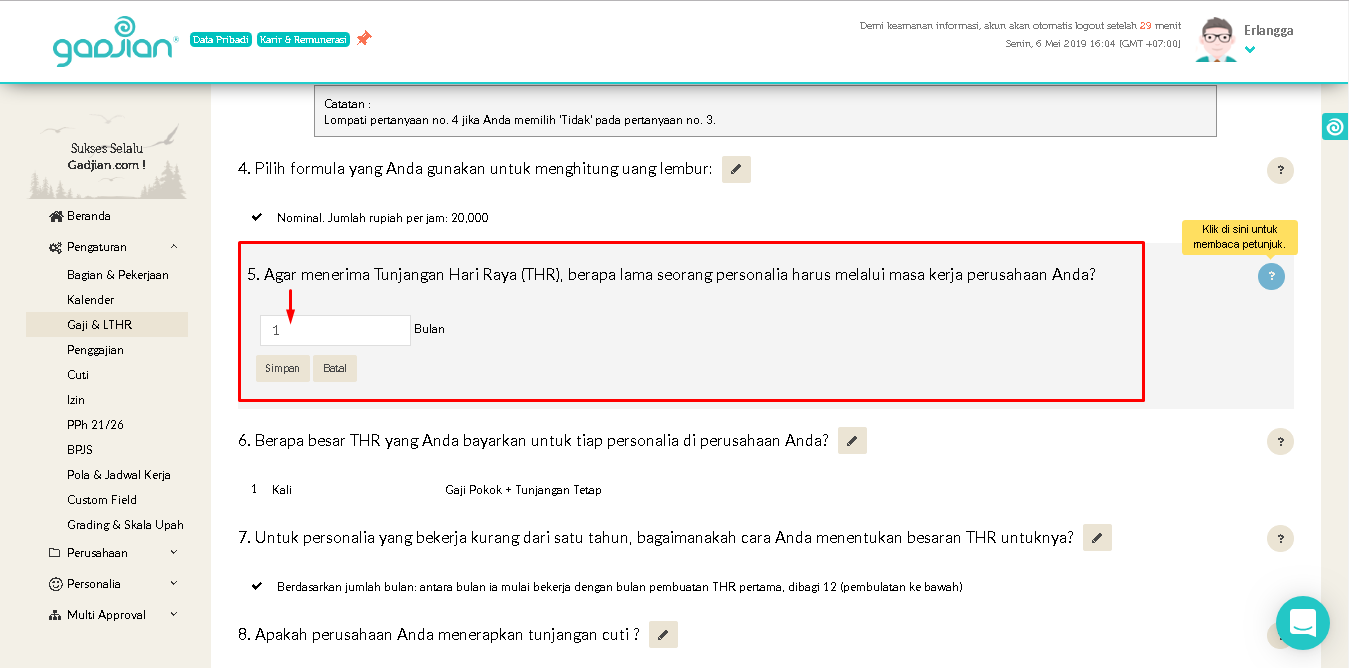

Gaji dan THR merupakan komponen pendapatan default di aplikasi Gadjian, selain uang lembur. Anda tinggal mengaturnya di menu Pengaturan, dan submenu Gaji & LTHR seperti berikut:

Poin 5: “Agar menerima THR, berapa lama seorang personalia harus melalui masa kerja perusahaan Anda?” Masukkan angka “1” di kolom bulan.

Poin 6: “Berapa besar THR yang Anda bayarkan untuk tiap personalia di perusahaan Anda?” Masukkan angka “1” kali, lalu pilih “Gaji Pokok” atau “Gaji Pokok + Tunjangan Tetap”.

Poin 7: “Untuk personalia yang bekerja kurang dari 1 tahun, bagaimana cara Anda menentukan besaran THR untuknya?” Pilih salah satu:

a. “Berdasarkan jumlah bulan antara bulan ia mulai bekerja dengan bulan pembuatan THR pertama dibagi 12 (pembulatan ke bawah)” atau

b. “Berdasarkan jumlah hari kalender antara tanggal mulai bekerja hingga tanggal pembuatan THR dibagi 365”

Kemudian, Anda bisa membuat slip THR di menu Penggajian. Secara default sudah tersedia satu grup slip THR, namun Anda bisa menambahkan slip THR baru untuk hari keagamaan yang berbeda.

Catatan: Bagi karyawan harian yang tidak memiliki upah pokok, maka perhitungan otomatis THR-nya tidak dapat dimunculkan di Gadjian kecuali input manual.

Baca Juga: Absensi Online Minimalisir Salah Hitung Tunjangan Makan Karyawan

Berikut ini contoh tampilan slip THR di aplikasi Gadjian:

Gadjian adalah sistem payroll online terbaik di Indonesia untuk menghitung berbagai jenis komponen pendapatan (teratur dan tidak teratur) dan komponen potongan, serta menyusun slip gaji setiap bulan tanpa repot. Aplikasi ini membuat cara kerja HR/Finance lebih efisien.

Proses hitung penggajian yang biasanya dilakukan berhari-hari, kini bisa selesai hanya dalam hitungan menit dengan menggunakan Gadjian. Biaya kelola administrasi karyawan di perusahaan pun lebih hemat hingga Rp20 juta setahun.

Sumber

PP No. 36 Tahun 2021 tentang Pengupahan. JDIH Kemnaker.

Permenaker No. 6 Tahun 2016 tentang THR Keagamaan. JDIH Kemnaker.

PP No. 58 Tahun 2023 tentang Tarif dan Pajak Penghasilan Pasal 21. JDIH Kemenkeu.

PMK No. 168 Tahun 2023 tentang Pemotongan PPh. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. 2 Tahun 2024 tentang Tata Cara Pembuatan Bupot. JDIH Kemenkeu