Dalam perhitungan pajak penghasilan Pasal 21, tidak seluruh penghasilan yang diperoleh karyawan langsung dikenai pajak, melainkan hanya sebagian saja. Berdasarkan UU No. 7 Tahun 2021, bagian penghasilan yang dikenai pajak PPh inilah yang disebut sebagai dasar pengenaan pajak PPh 21 (DPP).

Contohnya, jika penghasilan bruto karyawan adalah Rp100 juta setahun, maka pajaknya tidak langsung dikenakan atas jumlah Rp100 juta tersebut, tetapi dihitung lebih dulu dasar pemotongan pajak menurut jenis wajib pajak penerima penghasilan dan sifat penghasilannya.

Baca Artikel Terbaru: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

Apa itu DPP PPh 21?

Dasar pengenaan dan pemotongan pajak PPh 21 adalah bagian dari penghasilan wajib pajak yang dikenakan tarif pajak PPh 21. Dengan kata lain, besaran pajak adalah hasil kali DPP dengan tarif pajak.

PPh 21 = DPP x tarif pajak

Menurut Peraturan Dirjen Pajak No 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21 dan/atau PPh 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi, Pasal 9, ada empat DPP PPh 21, yakni:

Baca Juga: Menghitung Tarif Pajak PPh 21 Orang Pribadi dan Keluarga

1. Penghasilan Kena Pajak

Penghasilan Kena Pajak (PKP) merupakan penghasilan neto dikurangi Penghasilan Tidak Kena Pajak (PTKP), atau penghasilan bruto dikurangi biaya jabatan/biaya pensiun, lalu dikurangi lagi PTKP.

PKP = Penghasilan neto – PTKP

Berdasarkan Peraturan Dirjen Pajak di atas, PKP berlaku untuk perhitungan PPh 21 bagi empat jenis penerima penghasilan berikut ini:

1. Pegawai tetap yang menerima penghasilan secara teratur setiap bulan dalam jumlah tertentu dari satu pemberi penghasilan, termasuk anggota dewan komisaris dan anggota dewan pengawas, dan juga pegawai yang dipekerjakan melalui kontrak PKWT dengan penghasilan tetap dan teratur.

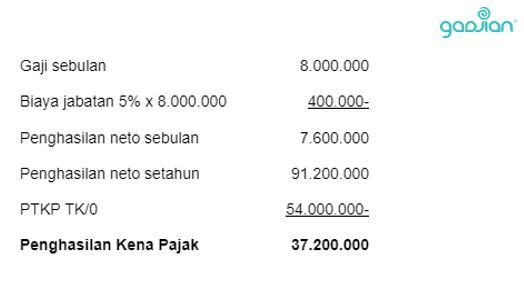

Contoh: PKP karyawan tetap perusahaan dengan gaji Rp8.000.000, tidak kawin dan tanpa tanggungan (TK/0):

|

PPh 21 gaji terutang setahun |

= PKP x tarif pajak = 37.200.000 x 5% = 1.860.000 |

|

PPh 21 dipotong sebulan |

= PPh 21 terutang setahun x 1/12 = 1.860.000 x 1/12 = 155.000 |

Baca Artikel Terbaru: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

2. Penerima pensiun yang dibayarkan secara berkala, termasuk ahli waris yang menerima tunjangan atau jaminan hari tua, yang diberikan sehubungan dengan pekerjaan yang dilakukan pegawai/karyawan di masa lalu.

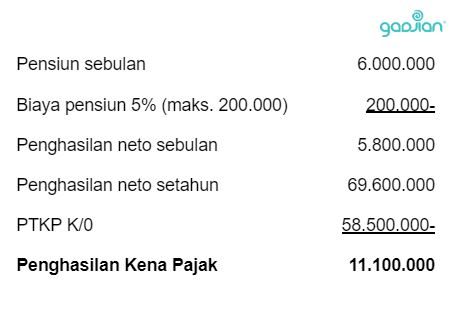

Contoh: PKP penerima pensiun berkala Rp6.000.000 sebulan, dengan status kawin dan tidak lagi punya tanggungan (kedua anaknya sudah bekerja) K/0.

|

PPh 21 uang pensiun terutang setahun |

= PKP x tarif pajak = 11.100.000 x 5% = 555.000 |

|

PPh 21 dipotong sebulan |

= PPh 21 terutang setahun x 1/12 = 555.000 x 1/12 = 46.250 |

Baca Juga: 3 Metode Pemotongan Pajak Penghasilan PPh 21

3. Pegawai tidak tetap yang penghasilannya dibayarkan setiap bulan dengan jumlah melebihi Rp4.500.000. Pegawai tidak tetap yang dimaksud adalah yang menerima upah harian (berdasarkan jumlah hari masuk kerja), upah satuan (berdasarkan jumlah unit hasil pekerjaan), atau upah borongan (berdasarkan selesainya pekerjaan yang diperintahkan pemberi kerja).

Contoh: PKP karyawan harian status tidak kawin tanpa tanggungan, dengan upah sehari Rp250.000, pada bulan Agustus masuk kerja 20 hari, dan upah dibayarkan pada akhir bulan.

|

PPh 21 upah terutang setahun |

= PKP x tarif pajak = 6.000.000 x 5% = 300.000 |

|

PPh 21 dipotong sebulan |

= PPh 21 terutang setahun x 1/12 = 300.000 x 1/12 = 25.000 |

4. Bukan pegawai yang memperoleh penghasilan berkesinambungan hanya dari satu pemberi kerja dan tidak memiliki penghasilan lainnya. Misalnya, tenaga ahli atau konsultan yang hanya bekerja untuk satu perusahaan dalam satu tahun pajak.

PKP untuk bukan pegawai dengan penghasilan berkesinambungan adalah 50% dari penghasilan bruto dikurangi PTKP sebulan (Rp4.500.000)

PKP bukan pegawai = (50% x penghasilan bruto) – PTKP sebulan

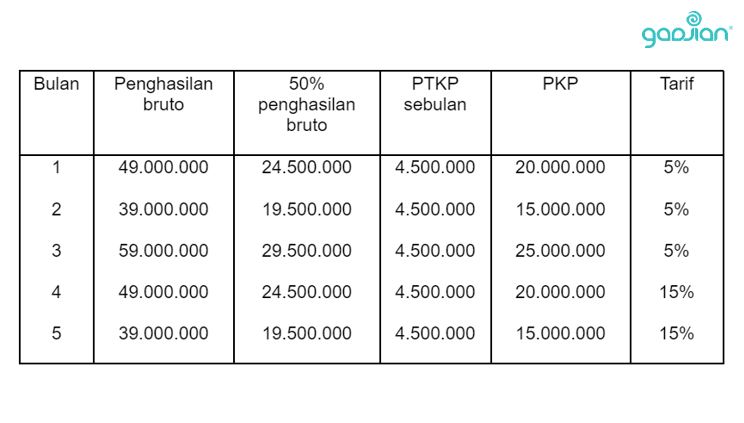

Contoh: PKP tenaga ahli yang hanya memberikan jasanya di satu perusahaan dengan penghasilan berkesinambungan (tiap bulan).

|

PPh 21 dipotong Januari |

= PKP x tarif pajak = 20.000.000 x 5% = 1.000.000 |

|

PPh 21 dipotong Februari |

= 15.000.000 x 5% = 750.000 |

|

PPh 21 dipotong Maret |

= 25.000.000 x 5% = 1.250.000 |

|

PPh 21 dipotong April |

= 20.000.000 x 15% = 3.000.000 |

|

PPh 21 dipotong Mei |

= 15.000.000 x 15% = 2.250.000 |

Baca Juga: Menghitung Gaji Karyawan Masa Percobaan

2. Penghasilan kumulatif

Jumlah penghasilan yang melebihi Rp450.000 sehari, yang berlaku bagi pegawai tidak tetap atau tenaga kerja lepas yang menerima upah harian, upah mingguan, upah satuan, atau upah borongan, sepanjang penghasilan kumulatif yang diterima dalam 1 bulan kalender belum melebihi Rp4.500.000.

Karena DPP ini adalah jumlah penghasilan yang melebihi Rp450.000, maka dapat dihitung dengan cara upah sehari dikurangi Rp450.000. Selisih inilah yang dikenai tarif pajak.

DPP pegawai tidak tetap = (upah sehari – Rp450.000)

Contoh: DPP karyawan tidak tetap yang menerima upah satuan rata-rata per hari Rp640.000 dan telah bekerja 7 hari dalam sebulan.

|

PPh 21 dipotong tiap hari |

= (upah sehari – Rp450.000) x 5% = (640.000 – 450.000) x 5% = 9.500 |

Sampai 7 hari, penghasilan kumulatif tidak lebih dari Rp4.500.000. Namun, jika karyawan masuk hari ke-8, maka penghasilan kumulatif sudah melebihi Rp4.500.000, atau tepatnya Rp5.120.000.

DPP-nya berubah menjadi upah kumulatif dikurangi PTKP sebenarnya (jumlah hari kali Rp150.000).

DPP = Upah kumulatif – PTKP sebenarnya

|

PPh 21 terutang hari ke-8 |

= (upah kumulatif – PTKP sebenarnya) x 5% = {(5.120.000 – (8 x 150.000)} x 5% = 3.920.000 x 5% = 196.000 |

|

PPh 21 telah dipotong 7 hari |

= 7 x 9.500 = 66.500 |

|

PPh 21 dipotong hari ke-8 |

= 129.500 |

3. Penghasilan bruto

50% dari jumlah penghasilan bruto, yang berlaku bagi bukan pegawai yang menerima penghasilan atau imbalan atas pekerjaan/jasa yang tidak bersifat berkesinambungan.

DPP bukan pegawai = 50% x penghasilan bruto

Contoh: DPP konsultan engineering yang mendapatkan fee atas sebuah proyek sebesar Rp200.000.000.

|

DPP |

= (50% x penghasilan bruto) = 50% x 200.000.000 = 100.000.000 |

|

PPh 21 |

= (60.000.000 x 5%) + (40.000.000 x 15%) = 9.000.000 |

4. Jumlah penghasilan bruto lainnya

Jumlah penghasilan bruto yang berlaku bagi penerima penghasilan selain penerima penghasilan yang dimaksud pada no 1, 2, dan 3, misalnya peserta kegiatan yang memperoleh imbalan atau pembayaran.

Contoh: Seorang peserta kontes modifikasi mobil tua dalam rangka HUT Kemerdekaan RI mendapat hadiah Rp10.000.000. Perhitungan pajaknya adalah:

|

PPh 21 |

= penghasilan bruto x tarif pajak = 10.000.000 x 5% = 500.000 |

Baca Juga: Contoh Perhitungan PPh 21 WNA atau Pekerja Asing

Hitung pajak penghasilan karyawan dengan aplikasi

Cara paling praktis menghitung PPh 21 karyawan adalah menggunakan aplikasi payroll Gadjian. Perangkat lunak penggajian cloud ini memiliki fitur kalkulator PPh 21 online yang dapat menghitung pajak penghasilan karyawan secara otomatis.

Kamu tidak perlu repot menentukan dasar pengenaan dan pemotongan PPh 21 untuk karyawan tetap, karyawan tidak tetap, pekerja lepas, tenaga ahli, dan sebagainya, lalu menghitung pajaknya dengan Excel.

Cukup dengan memasukkan data jenis penghasilan yang dipotong pajak, tipe karyawan, status PTKP dan seterusnya, sistem aplikasi akan langsung menghitung pajaknya. Aplikasi hitung PPh 21 Gadjian mengalkulasi potongan pajak sesuai dengan ketentuan perpajakan yang berlaku.

Gadjian dapat menghitung PPh 21 dengan metode gross, gross up, dan nett. Jika ingin menerapkan metode hitung yang berbeda untuk golongan jabatan tertentu, kamu dapat mengaturnya, siapa saja yang pajaknya ditanggung perusahaan (nett) atau diberi tunjangan pajak (gross up).

Apabila kamu juga mempekerjakan karyawan asing yang merupakan subjek pajak luar negeri, yang menerima penghasilan dalam jangka waktu tidak lebih dari 183 hari, maka aplikasi payroll ini dapat menghitung PPh Pasal 26 atas penghasilan mereka.

Gadjian tidak hanya memudahkan perhitungan komponen slip gaji karyawan, tetapi juga menghemat anggaran. Sebab, kamu tidak membutuhkan software pajak terpisah untuk menghitung PPh 21 karyawan.

Daftarkan perusahaan kamu sebagai pengguna Gadjian dan nikmati cara mengelola payroll dan PPh 21 tanpa pusing.

Sumber

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.