Sejak 2024, pemerintah tidak hanya mengubah cara hitung PPh 21 pegawai/karyawan, tetapi juga perhitungan pajak penghasilan Bukan Pegawai. Jika sebelumnya petunjuk pemotongan PPh 21 Bukan Pegawai dicontohkan di Peraturan Dirjen Pajak No 16/2016, maka sekarang teknis pemotongan pajak Bukan Pegawai diatur dalam Peraturan Menteri Keuangan (PMK) No 168/20231.

Sebelum membahas perubahan cara hitung PPh 21 Bukan Pegawai, perlu diketahui dulu siapa saja yang dikategorikan sebagai Bukan Pegawai. Dalam PMK tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Orang Pribadi, Pasal 3 ayat (2), wajib pajak orang pribadi yang termasuk Bukan Pegawai meliputi:

- tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, pejabat pembuat akta tanah, penilai, dan aktuaris;

- pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, pembuat/pencipta konten pada media yang dibagikan secara daring (influencer, selebgram, blogger, vlogger, dan sejenis lainnya), dan seniman lainnya;

- olahragawan;

- penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

- pengarang, peneliti, dan penerjemah;

- pemberi jasa dalam segala bidang;

- agen iklan;

- pengawas atau pengelola proyek;

- pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

- petugas penjaja barang dagangan;

- agen asuransi; dan

- distributor perusahaan pemasaran berjenjang atau penjualan langsung dan kegiatan sejenis lainnya.

Contohnya, jika perusahaan menyewa jasa konsultan, akuntan, pengacara, penerjemah, atau agen iklan, maka atas penghasilan mereka wajib dikenakan PPh 21 Bukan Pegawai, bukan PPh 21 karyawan. Bukti potongnya juga berbeda, yaitu form 1721-VI atau bupot pajak tidak final.

Sedangkan jenis penghasilan Bukan Pegawai yang menjadi objek pajak adalah imbalan sehubungan dengan pekerjaan bebas atau jasa yang dapat berupa honorarium, komisi, fee, dan imbalan sejenis.

Baca Juga: Tarif Pajak PTKP 2024 dan Contoh Penggunaannya

Dasar pengenaan pajak Bukan Pegawai

Dasar pengenaan/pemotongan pajak (DPP) adalah nilai penghasilan yang langsung dikenakan tarif PPh 21. DPP pegawai/ karyawan adalah penghasilan bruto dalam satu masa pajak untuk pemotongan pajak bulanan dan penghasilan kena pajak (PKP) untuk pemotongan PPh 21 masa pajak terakhir (tahunan).

Nah, tidak demikian dengan Bukan Pegawai. Sesuai PMK, dasar pengenaan pajak Bukan Pegawai adalah 50% dari jumlah penghasilan bruto. Ketentuannya ada di Pasal 12 ayat (3):

Dasar pengenaan dan pemotongan PPh Pasal 21 untuk Bukan Pegawai yaitu sebesar 50% dari jumlah penghasilan bruto sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf e.

Jumlah penghasilan bruto yang dimaksud seperti berikut:

- untuk jasa katering, yaitu seluruh jumlah penghasilan dengan nama dan dalam bentuk apa pun yang diterima Bukan Pegawai dari pemotong pajak;

- untuk jasa dokter yang melakukan praktik di rumah sakit dan/atau klinik, yaitu sebesar jasa dokter yang dibayar oleh pasien melalui rumah sakit dan/atau klinik sebelum dipotong biaya-biaya atau bagi hasil oleh rumah sakit dan/atau klinik;

- untuk jasa selain dimaksud pada huruf a dan huruf b, yaitu seluruh jumlah penghasilan dengan nama dan dalam bentuk apa pun yang diterima Bukan Pegawai dari pemotong pajak, tidak termasuk:

- pembayaran gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang diterima tenaga kerja yang dipekerjakan oleh Bukan Pegawai, sepanjang dapat dibuktikan dengan kontrak kerja dan daftar pembayaran gaji, upah, honorarium, tunjangan dan pemberian lain sebagai imbalan sehubungan dengan pekerjaan;

- pembayaran pengadaan atau pembelian atas barang atau material, yang diterima penyedia barang atau material dari Bukan Pegawai, yang terkait dengan jasa yang diberikan oleh Bukan Pegawai, sepanjang dapat dibuktikan dengan faktur pembelian atas pengadaan/pembelian barang atau material; dan/atau

- pembayaran yang diterima pihak ketiga dari Bukan Pegawai atas jasa yang diberikan oleh pihak ketiga tersebut, sepanjang dapat dibuktikan dengan faktur tagihan dari pihak ketiga disertai dengan perjanjian tertulis, termasuk bukti pemberian penghasilan kepada pihak ketiga, berdasarkan kontrak atau perjanjian dengan pemotong pajak.

Tarif PPh 21 Bukan Pegawai

Berbeda dengan penghasilan pegawai/karyawan yang dikenakan dua tarif PPh 21, yaitu tarif efektif rata-rata (TER) dan tarif progresif, penghasilan yang diterima Bukan Pegawai hanya dikenakan tarif progresif.

Jadi tarif PPh 21 Bukan Pegawai adalah tarif Pasal 17 ayat (1) huruf a UU Pajak Penghasilan, seperti di bawah ini:

| Lapisan Penghasilan Kena Pajak | Tarif |

|---|---|

| Sampai dengan Rp60,000,000 | 5% |

| Di atas Rp60,000,000 sampai dengan Rp250,000,000 | 15% |

| Di atas Rp250,000,000 sampai dengan Rp500,000,000 | 25% |

| Di atas Rp500,000,000 sampai dengan Rp5,000,000,000 | 30% |

| Di atas Rp5,000,000,000 | 35% |

Tarif PPh 21 dan dasar pengenaan pajak memang tidak mengalami perubahan di PMK, namun ada sedikit perbedaan cara hitung pajaknya. Seperti apa?

Menghitung PPh 21 Bukan Pegawai

Sebelum keluar PMK 168/2023, perhitungan PPh 21 Bukan Pegawai menurut Peraturan Dirjen Pajak 16/2016 dibedakan berdasarkan sifat penghasilannya, yakni berkesinambungan dan tidak berkesinambungan. Rumus dasarnya sama, yakni tarif progresif dikalikan DPP atau bisa ditulis:

| Pemotongan PPh 21 | = Tarif x DPP |

| = Tarif x 50% x Penghasilan Bruto |

Cara menghitungnya seperti berikut:

a) Penghasilan berkesinambungan adalah penghasilan sehubungan dengan pekerjaan/jasa yang diterima Bukan Pegawai lebih dari satu kali dalam satu tahun kalender. Tarifnya mengikuti nilai DPP kumulatif.

Di bawah ini contoh perhitungan PPh 21 konsultan yang memperoleh fee dari PT. X empat kali dalam satu tahun.

| Bulan | Penghasilan bruto (Rp) | DPP (Rp) | DPP kumulatif (Rp) | Tarif | Pemotongan PPh 21 (Rp) |

|---|---|---|---|---|---|

| Mei | 50,000,000 | 25,000,000 | 25,000,000 | 5% | 1,250,000 |

| Juni | 70,000,000 | 35,000,000 | 60,000,000 | 5% | 1,750,000 |

| Juli | 80,000,000 | 40,000,000 | 100,000,000 | 15% | 6,000,000 |

| Agustus | 40,000,000 | 20,000,000 | 120,000,000 | 15% | 3,000,000 |

| Jumlah pemotongan PPh 21 | 12,000,000 | ||||

b) Penghasilan sifatnya tidak berkesinambungan adalah penghasilan yang diterima hanya satu kali dalam satu tahun kalender. Tarifnya mengikuti nilai DPP.

Contoh, PT. Y membayar motivator/trainer Rp100,000,000 atas jasa pelatihan penjualan kepada karyawan divisi sales dan marketing di perusahaan. Pemotongan pajaknya seperti di bawah ini:

| DPP | = 50% x Rp100,000,000 |

| = Rp50,000,000 | |

| Pemotongan PPh 21 | = 5% x Rp50,000,000 |

| = Rp2,500,000 |

Nah, setelah keluarnya PMK 168/2023, perhitungan pajak PPh 21 Bukan Pegawai menjadi lebih sederhana dan memudahkan pemotong pajak. Baik penghasilan berkesinambungan maupun penghasilan tidak berkesinambungan berlaku cara hitung yang sama, yaitu tarif progresif dikenakan atas DPP (50% dari penghasilan bruto) dalam satu masa pajak. Tidak ada lagi DPP kumulatif.

Ketentuannya ada di Pasal 16 ayat (3):

PPh Pasal 21 yang wajib dipotong bagi Bukan Pegawai sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf e dihitung menggunakan tarif Pasal 17 ayat (1) huruf a UU Pajak Penghasilan dikalikan dengan dasar pengenaan dan pemotongan sebagaimana dimaksud dalam Pasal 12 ayat (3).

Sekarang, mari kita hitung contoh poin a di atas menurut cara hitung terbaru sesuai PMK 168/2023. Hasilnya seperti di bawah ini:

| Bulan | Penghasilan bruto (Rp) | DPP (Rp) | Tarif | Pemotongan PPh 21 (Rp) |

|---|---|---|---|---|

| Mei | 50,000,000 | 25,000,000 | 5% | 1,250,000 |

| Juni | 70,000,000 | 35,000,000 | 5% | 1,750,000 |

| Juli | 80,000,000 | 40,000,000 | 5% | 2,000,000 |

| Agustus | 40,000,000 | 20,000,000 | 5% | 1,000,000 |

| Jumlah pemotongan PPh 21 | 6,000,000 | |||

Jika dibandingkan dengan cara hitung versi Peraturan Dirjen Pajak 16/2016, perhitungan PMK 168/2023 menghasilkan pemotongan PPh 21 lebih kecil untuk penghasilan berkesinambungan yang diterima Bukan Pegawai. Namun, untuk penghasilan tidak berkesinambungan, tidak ada perbedaan.

Baca Juga: Template Kalkulator PPh 21 TER Bulanan Excel

Membuat kalkulator PPh 21 Bukan Pegawai di Excel

Kita bisa menghitung PPh 21 Bukan Pegawai dengan metode gross dan gross up di spreadsheets. Kita akan membuat template di Microsoft Excel.

Cara membuat kalkulator gross PPh 21 Bukan Pegawai:

- Buka spreadsheets (Ms Excel atau Google Sheets) dan buat kolom A, lalu isi sel berikut:

- A1: Penghasilan bruto

- A2: DPP

- A3: PPh Pasal 21

- A4: Penghasilan bersih

- Tambahkan kolom B, lalu isikan rumus di sel berikut:

- B1: penghasilan bruto (kosongkan dulu)

- B2: masukkan rumus DPP =B1*50%

- B3: masukkan rumus pemotongan PPh 21 menggunakan logika IF tarif progresif

=IF(B2<=0;0;IF(B2<=60000000;(B2*5%);IF(B2<=250000000;((B2*15%)-6000000);IF(B2<=500000000;((B2*25%)-31000000);IF(B2<=5000000000;((B2*30%)-56000000);IF(B2>5000000000;((B2*35%))-306000000))))))

Jika menggunakan Google Sheets, ubah tanda semicolon (;) menjadi koma (,)

- B4: masukkan rumus penghasilan bersih =B1-B3

Di kalkulator ini, kita tinggal memasukkan nilai penghasilan bruto di sel B1, maka semua sel di bawahnya (DPP, PPh 21, dan penghasilan bersih) akan terhitung sendiri. Misalnya, kita masukkan fee Rp200,000,000, maka hasilnya seperti di bawah ini.

| A | B | |

| 1 | Penghasilan Bruto | 200,000,000 |

| 2 | DPP | 100,000,000 |

| 3 | PPh Pasal 21 | 9,000,000 |

| 4 | Penghasilan Bersih | 191,000,000 |

Lalu, bagaimana perhitungannya secara gross up?

Jika perusahaan memberikan tunjangan PPh 21 gross up, maka perlu membuat kalkulator gross up PPh 21 Bukan Pegawai. Berikut ini caranya:

- Buka spreadsheets (Ms Excel atau Google Sheets)

- Sebelum mulai, agar kalkulator gross up tidak error, pastikan dulu untuk mengubah pengaturan spreadsheet dengan mengaktifkan “iterative calculation”.

- Untuk Ms Excel, klik File > Options > Formulas > Enable iterative calculation > OK.

- Untuk Google Sheets, klik File > Settings > Calculation > Iterative calculation “On” > Save settings.

- Buat kolom A, lalu isi sel berikut:

- A1: Penghasilan bruto

- A2: Tunjangan PPh 21

- A3: Jumlah bruto (gross up)

- A4: DPP

- A5: PPh Pasal 21

- A6: Penghasilan bersih

- Tambahkan kolom B, lalu isikan rumus di sel berikut:

- B1: penghasilan bruto (kosongkan dulu)

- B2: tunjangan PPh sama dengan PPh dipotong sehingga rumusnya =B5

- B3: untuk jumlah bruto gross up, masukkan rumus =B1+B2

- B4: untuk DPP masukkan rumus =B3*50%

- B5: masukkan rumus pemotongan PPh 21

=IF(B4<=0;0;IF(B4<=60000000;(B4*5%);IF(B4<=250000000;((B4*15%)-6000000);IF(B4<=500000000;((B4*25%)-31000000);IF(B4<=5000000000;((B4*30%)-56000000);IF(B4>5000000000;(F9(B4*35%))-306000000))))))

Jika menggunakan Google Sheets, ubah tanda semicolon (;) menjadi koma (,)

- B6: untuk penghasilan bersih, rumusnya =B3-B5

Setelah itu, kita tinggal memasukkan jumlah penghasilan bruto di sel B1, maka tunjangan PPh 21, bruto gross up, DPP, potongan PPh 21, dan penghasilan bersih akan terhitung otomatis. Jumlah tunjangan PPh 21 sama dengan potongan PPh 21, sehingga nilai di sel B2 dan B5 sama persis.

Misalnya, perusahaan membayar fee untuk tenaga ahli sebesar Rp100,000,000 yang akan dihitung gross up. Perhitungan tunjangan pajak dan potongan PPh 21 tenaga ahli seperti berikut:

| A | B | |

| 1 | Penghasilan bruto | 100,000,000 |

| 2 | Tunjangan PPh 21 | 2,564,103 |

| 3 | Jumlah bruto (gross up) | 102,564,103 |

| 4 | DPP | 51,282,051 |

| 5 | PPh Pasal 21 | 2,564,103 |

| 6 | Penghasilan bersih | 100,000,000 |

Baca Juga: Mekanisme Perhitungan PPh 21 Tenaga Ahli, Terbaru 2024!

Kalkulator PPh otomatis tanpa rumus

Mau lebih praktis, cepat, dan minim error dalam hitung PPh 21 Bukan Pegawai?

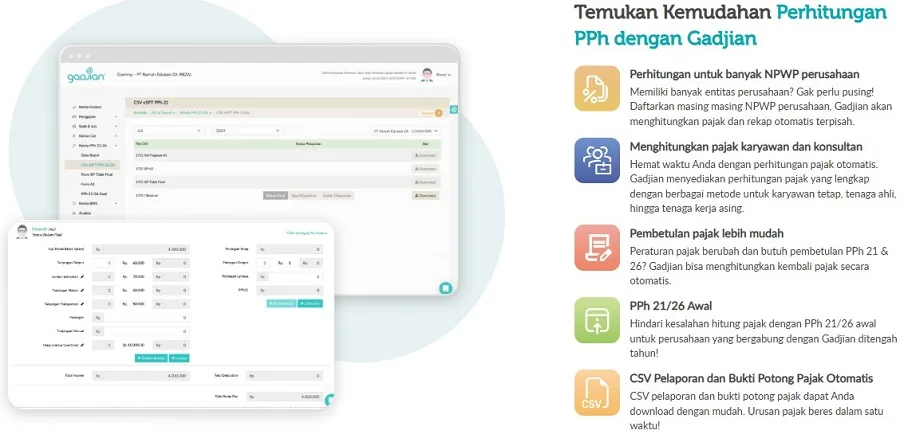

Kamu bisa menggunakan aplikasi hitung pajak penghasilan. Salah satu yang terbaik adalah Gadjian, software payroll berbasis web yang juga merupakan aplikasi PPh 21/26 untuk menghitung pajak penghasilan pegawai tetap, pekerja kontrak, tenaga kerja lepas harian, ekspatriat, dan Bukan Pegawai — termasuk tenaga ahli dan konsultan perusahaan.

Kalkulator pajak Gadjian bekerja otomatis, sehingga kamu tidak perlu membuat rumus Excel untuk menerapkan pemotongan PPh 21. Berdasarkan data penghasilan bruto tenaga ahli, sistem di aplikasi langsung menghitung pajaknya di slip pembayaran fee, komisi, honorarium, atau imbalan sejenis.

Kalkulator PPh 21 ini up-to-date karena terus diperbarui sesuai ketentuan perpajakan mutakhir. Contohnya, sistem Gadjian ini sudah mengikuti aturan PP 58/20232 dan PMK 168/2023, sehingga hasil perhitungan pajaknya tetap akurat.

Aplikasi ini dapat menghitung PPh 21 dengan metode gross maupun gross up, baik untuk pemotongan pajak dengan tarif efektif maupun tarif progresif, sekaligus menyediakan bukti potong PPh 21 yang bisa diunduh.

Dengan fitur ini, perhitungan gaji, THR, bonus, komisi, fee, honorarium, dan pembayaran lain-lain dari perusahaan bisa dihitung PPh-nya secara langsung tanpa perlu tambahan aplikasi. Jadi, perhitungan payroll dan pajaknya selesai di satu aplikasi.

Berikut ini contoh pemotongan PPh 21 gross tenaga ahli dengan aplikasi payroll online Gadjian:

Pada slip di atas, dengan penghasilan bruto Bukan Pegawai sebesar Rp50,000,000, potongan PPh 21 terhitung otomatis Rp1,250,000 dan take home pay atau penghasilan bersih setelah pajak Rp48,750,000. Kamu tak perlu repot menghitung DPP dan menerapkan tarif progresifnya.

Tidak hanya mengotomatiskan perhitungan pajak karyawan dan tenaga ahli, Gadjian juga membantu pelaporan pemotongan PPh 21 Masa (bulanan) di e-bupot 21/26 dengan menyediakan file yang siap unggah. Aplikasi penggajian ini juga bisa melakukan pembetulan pajak yang disebabkan perubahan peraturan pajak.

Jadi, menggunakan Gadjian tidak hanya mengefisienkan pekerjaan HR/Finance mengelola pajak karyawan dan non-karyawan, tetapi juga yang tak kalah penting adalah membantu kepatuhan hukum perusahaan sebagai pemotong pajak.

Sumber

- PMK No. 168 Tahun 2023 tentang Petunjuk Pemotongan PPh 21 OP. JDIH Kemenkeu. ↩︎

- PP No. 58 Tahun 2023 tentang Tarif PPh 21 Orang Pribadi. JDIH Kemenkeu. ↩︎