Tax treaty adalah perjanjian bilateral di bidang perpajakan antara dua negara untuk menghindari pengenaan pajak ganda atas penghasilan yang diperoleh penduduk kedua negara tersebut dengan tujuan agar tidak menghambat perekonomian mereka. Itu sebabnya, tax treaty juga disebut Perjanjian Penghindaran Pajak Berganda (P3B).

Perjanjian pajak berganda yang dilakukan antara pemerintah Indonesia dengan pemerintah negara/yuridiksi mitra memiliki dua kepentingan utama, yakni mencegah pengenaan pajak ganda dan juga mencegah pengelakan pajak.

Jadi, P3B tidak hanya memberikan fasilitas tarif pajak penghasilan yang lebih rendah dari tarif pajak yang berlaku umum di kedua negara, atau bahkan pengecualian pengenaan pajak (tax exempt), tetapi juga mengatur siapa di antara kedua negara yang berwenang mengenakan pajak atas warga negara mereka.

Tarif PPh 26 lebih rendah

Sekarang, mari kita lihat bagaimana tax treaty memengaruhi perhitungan PPh 26 warga negara asing (WNA) yang memperoleh penghasilan dari/di Indonesia. Perlu diingat bahwa PPh 26 adalah pajak penghasilan warga negara asing selain bentuk usaha tetap, yang penghasilannya diperoleh dari Indonesia.

Tarif PPh 26 UU Pajak Penghasilan1 adalah 20% atas penghasilan bruto:

- dividen;

- bunga, termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengambilan utang;

- royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta;

- imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan;

- hadiah dan penghargaan;

- pensiun dan pembayaran berkala lainnya;

- premi swap dan transaksi lindung nilai lainnya; dan

- keuntungan karena pembebasan utang.

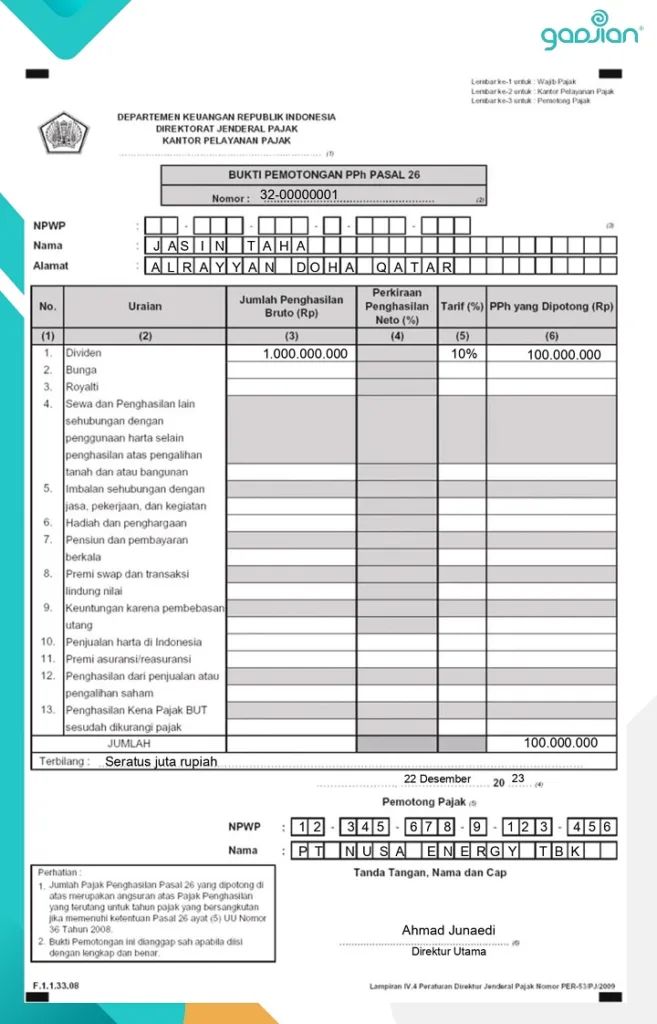

Mari kita lihat contoh berikut. Seorang investor dari Qatar Syekh Jasin Taha memperoleh dividen dari kepemilikan saham perusahaan di Indonesia PT Nusa Energi Tbk Rp1.000.000.000. Maka, sesuai UU PPh, dividen yang dibayarkan tersebut dikenai potongan pajak PPh 26 sebesar 20%.

Cara hitung PPh 26 adalah tarif dikalikan penghasilan bruto, sehingga:

PPh 26 dividen = 20% x Rp1.000.000.000 = Rp200.000.000

Namun, Indonesia dan Qatar memiliki tax treaty P3B, di mana wajib pajak luar negeri (WPLN) bisa memperoleh fasilitas tarif dividen lebih rendah, yaitu 10%, seperti diatur di Pasal 10 berikut ini:

- Dividends paid by a company which is a resident of a Contracting State to a resident of the other Contracting State may be taxed in that other State.

- However, such dividends may also be taxed in the Contracting State of which the company paying the dividends is a resident and according to the laws of that State, but if the beneficial owner of the dividends is a resident of the other Contracting State, the tax so charged shall not exceed 10 (ten) per cent of the gross amount of the dividends. This paragraph shall not affect the taxation of the company in respect of the profits out of which the dividends are paid.

Jadi, berdasarkan perjanjian mutual P3B di atas, maka potongan pajaknya menjadi:

PPh 26 dividen (tax treaty) = 10% x Rp1.000.000.000 = Rp100.000.000

Pemberi penghasilan wajib memberikan bukti pemotongan kepada WNA yang bersangkutan. Berikut ini contoh bukti potong PPh 26 untuk pemotongan pajak atas dividen di atas:

Baca Juga: Tarif PPh 26 Jasa Luar Negeri dan Rumus Perhitungannya

Daftar negara tax treaty dengan Indonesia

Berdasarkan situs DJP Online, hingga kini ada 71 negara yang telah menjadi mitra P3B dengan Indonesia. Berikut ini daftar tarif tax treaty Indonesia yang berlaku untuk tiap negara mitra, yang mencakup tarif pajak atas bunga (interest), royalti, dividen, dan laba bentuk usaha tetap (branch profit tax).

Semua tarifnya lebih rendah dari 20% persen.

| No | Negara Mitra P3B | Interest | Royalties | Dividends | BranchProfit Tax | |

| Portfolio | Substantial Holding | |||||

| 1 | Algeria | 15% | 15% | 15% | 15% | 10% |

| 2 | Armenia | 10% | 10% | 15% | 10% | 10% |

| 3 | Australia | 10% | 10%/15% | 15% | 15% | 15% |

| 4 | Austria | 10% | 10% | 15% | 10% | 12% |

| 5 | Bangladesh | 10% | 10% | 15% | 10% | 10% |

| 6 | Belarus | 10% | 10% | 10% | 10% | 10% |

| 7 | Belgium | 10% | 10% | 15% | 10% | 10% |

| 8 | Brunei Darussalam | 10% | 15% | 15% | 15% | 10% |

| 9 | Bulgaria | 10% | 10% | 15% | 15% | 15% |

| 10 | Cambodia | 10% | 10% | 10% | 10% | 10% |

| 11 | Canada | 10% | 10% | 15% | 10% | 15% |

| 12 | China | 10% | 10% | 10% | 10% | 10% |

| 13 | Croatia | 10% | 10% | 10% | 10% | 10% |

| 14 | Czech Republic | 12,50% | 12,50% | 15% | 10% | 12,50% |

| 15 | Denmark | 10% | 15% | 20% | 10% | 15% |

| 16 | Egypt | 15% | 15% | 15% | 15% | 15% |

| 17 | Finland | 10% | 10%/15% | 15% | 10% | 15% |

| 18 | France | 15% | 10% | 15% | 10% | 10% |

| 19 | Germany | 10% | 10%/15% | 15% | 10% | 10% |

| 20 | Hong Kong | 10% | 5% | 10% | 5% | 5% |

| 21 | Hungary | 15% | 15% | 15% | 15% | N/A |

| 22 | India | 10% | 10% | 15% | 10% | 10% |

| 23 | Iran | 10% | 12% | 7% | 7% | 7% |

| 24 | Italy | 10% | 10%/15% | 15% | 10% | 12% |

| 25 | Japan | 10% | 10% | 15% | 10% | 10% |

| 26 | Jordan | 10% | 10% | 10% | 10% | N/A |

| 27 | Kuwait | 5% | 20% | 10% | 10% | 10% |

| 28 | Laos | 10% | 10% | 15% | 10% | 10% |

| 29 | Luxembourg | 10% | 12,50% | 15% | 10% | 10% |

| 30 | Malaysia | 10% | 10% | 10% | 10% | 12,50% |

| 31 | Morocco | 10% | 10% | 20% | 10% | 10% |

| 32 | Mexico | 10% | 10% | 10% | 10% | 10% |

| 33 | Mongolia | 10% | 10% | 10% | 10% | 10% |

| 34 | Netherlands | 10% | 10% | 10% | 10% | 10% |

| 35 | New Zealand | 10% | 15% | 15% | 15% | N/A |

| 36 | North Korea | 10% | 10% | 10% | 10% | 10% |

| 37 | Norway | 10% | 10%/15% | 15% | 15% | 15% |

| 38 | Pakistan | 15% | 15% | 15% | 10% | 10% |

| 39 | Papua New Guinea | 10% | 10% | 15% | 15% | 15% |

| 40 | Philippines | 15% | 15%/25% | 20% | 15% | 20% |

| 41 | Poland | 10% | 15% | 15% | 10% | 10% |

| 42 | Portugal | 10% | 10% | 10% | 10% | 10% |

| 43 | Qatar | 10% | 5% | 10% | 10% | 10% |

| 44 | Romania | 12,50% | 12,5%/15 % | 15% | 12,50% | 12,50% |

| 45 | Rusia | 15% | 15% | 15% | 15% | 12,50% |

| 46 | Saudi Arabia | N/A | N/A | N/A | N/A | N/A |

| 47 | Serbia | 10% | 15% | 15% | 15% | 15% |

| 48 | Seychelles | 10% | 10% | 10% | 10% | N/A |

| 49 | Singapore | 10% | 10%/8% | 15% | 10% | 10% |

| 50 | Slovakia | 10% | 10%/15% | 10% | 10% | 10% |

| 51 | South Africa | 10% | 10% | 15% | 10% | 10% |

| 52 | South Korea | 10% | 15% | 15% | 10% | 10% |

| 53 | Spain | 10% | 10% | 15% | 10% | 10% |

| 54 | Sri Lanka | 15% | 15% | 15% | 15% | Sesuai UU Domestik |

| 55 | Sudan | 15% | 10% | 10% | 10% | 10% |

| 56 | Suriname | 15% | 15% | 15% | 15% | 15% |

| 57 | Sweden | 10% | 10%/15% | 15% | 10% | 15% |

| 58 | Switzerland | 10% | 12,50% | 15% | 10% | 10% |

| 59 | Syria | 10% | 15%/20% | 10% | 10% | 10% |

| 60 | Taipei | 10% | 10% | 10% | 10% | 5% |

| 61 | Tajikistan | 10% | 10% | 10% | 10% | 10% |

| 62 | Thailand | 15% (RI), 10%/25% (THAI) | 15% | 20% | 15% | Sesuai UU Domestik |

| 63 | Tunisia | 12% | 15% | 12% | 12% | 12% |

| 64 | Turkey | 10% | 10% | 15% | 10% | 15% |

| 65 | United Arab Emirates | 7% | 5% | 10% | 10% | 5% |

| 66 | Ukraine | 10% | 10% | 15% | 10% | 10% |

| 67 | United Kingdom | 10% | 10%/15% | 15% | 10% | 10% |

| 68 | USA | 10% | 10% | 15% | 10% | 10% |

| 69 | Uzbekistan | 10% | 10% | 10% | 10% | 10% |

| 70 | Venezuela | 10% | 20% | 15% | 10% | 10% |

| 71 | Vietnam | 15% | 15% | 15% | 15% | 10% |

Lalu, bagaimana dengan para pekerja ekspatriat yang terikat hubungan kerja kontrak dengan perusahaan Indonesia atau tenaga ahli dan konsultan WNA yang disewa atau dipekerjakan di Indonesia? Berapa tarif pajaknya menurut tax treaty?

Pelajari juga mekanisme perhitungan PPh 21 tenaga ahli, terbaru 2024!

Tarif tax treaty sehubungan dengan pekerjaan dan jasa

Penghasilan WNA sehubungan dengan pekerjaan, jasa, dan kegiatan, dikelompokkan menjadi dua di dalam tax treaty, yaitu:

1. Pekerjaan bebas (independent service)

Pekerjaan bebas adalah jenis pekerjaan atau jasa profesional yang dilakukan WPLN orang pribadi yang mencakup, namun tidak terbatas pada:

- kegiatan di bidang ilmu pengetahuan;

- kesusasteraan; dan

- pekerjaan-pekerjaan bebas yang dilakukan oleh para dokter, ahli teknik atau insinyur, ahli hukum, dokter gigi, arsitek, dan akuntan.

Imbalan yang diterima WPLN pekerja bebas ini dikenai tarif PPh 26 sebesar 20% sesuai UU PPh. Sedangkan jika menggunakan tax treaty, tarifnya 0%. Artinya, Indonesia sebagai negara sumber penghasilan tidak memotong PPh 26 karena pemotongan pajak dilakukan oleh negara domisili.

Namun, ada pengecualian, di mana negara sumber penghasilan boleh memotong pajak atas pekerjaan dan jasa profesional, yakni apabila:

- Orang pribadi pemberi jasa mempunyai suatu tempat tetap (fixed base) yang tersedia secara teratur baginya untuk menjalankan kegiatan-kegiatan di negara sumber penghasilan; atau

- Orang pribadi tersebut tinggal di negara sumber penghasilan melebihi jangka waktu time test, misalnya 90 hari, 120 hari, atau 183 hari dalam 12 bulan sesuai yang disepakati kedua negara dan disebutkan dalam tax treaty.

Jika salah satu dari dua poin di atas terpenuhi, maka pemerintah Indonesia dapat mengenakan pajak kepada WNA penerima penghasilan dengan tarif PPh 21, sebab yang bersangkutan menjadi Subjek Pajak Dalam Negeri (SPDN).

2. Pekerjaan dalam hubungan kerja (dependent service)

Pekerja dalam hubungan kerja adalah karyawan atau pegawai WNA yang terikat hubungan kerja dengan perusahaan Indonesia dan menerima gaji, upah, atau remunerasi lainnya. Penghasilan mereka dikenai PPh 26 dengan tarif 20%. Tetapi, dengan tax treaty, tarif pajaknya menjadi 0%.

Sama seperti pekerja bebas, pekerja dalam hubungan kerja tidak dipotong PPh 26 oleh pemerintah Indonesia karena hak pengenaan pajak menurut P3B ada di negara domisili. Meski demikian, negara sumber penghasilan (Indonesia) juga dapat mengenakan pajak apabila:

- pekerjaan dilakukan di Indonesia; dan

- pekerja tinggal dalam waktu lebih dari time test yang diatur dalam tax treaty.

Jika pekerja asing bekerja di perusahaan Indonesia melebihi time test, misalnya 183 hari dalam 12 bulan, maka pemerintah Indonesia akan mengenakan pajak PPh 21 sesuai UU PPh, bukan PPh 26.

Baca Juga: Tutorial Menghitung PPh 21 WNA dengan Tarif Efektif

Contoh P3B Indonesia dengan negara lain

Berikut ini contoh perhitungan PPh 26 WNA berdasarkan P3B Indonesia dengan negara lain:

Seorang insinyur dari Jerman disewa oleh sebuah perusahaan Indonesia selama 3 bulan sebagai konsultan dengan imbalan yang jika dikonversi ke rupiah senilai Rp240.000.000. Berapa potongan pajaknya sesuai tax treaty?

Kita lihat dulu ketentuan P3B Indonesia-Jerman, Pasal 14, tentang pekerjaan bebas, berikut ini:

- Income derived by a resident of a Contracting State in respect of professional services or other activities of an independent character shall be taxable only in that State unless he has a fixed base regularly available to him in the other Contracting State for the purpose of performing his activities or he is present in that other State for a period or periods exceeding in the aggregate 120 days in the fiscal year concerned. If he has such a fixed base or remains in that other State for the aforesaid period or periods, the income may be taxed in that other State but only so much of it as is attributable to that fixed base or is derived in that other State during the aforesaid period or periods.

- The term “professional services” includes especially independent scientific, literary, artistic, educational or teaching activities as well as the independent activities of physicians, lawyers, engineers, architects, dentists and accountants.

Berdasarkan tax treaty di atas, time test untuk pekerjaan bebas adalah 120 hari dalam 12 bulan. Karena insinyur Jerman tersebut bekerja di Indonesia hanya dalam 3 bulan atau sekitar 90 hari, maka sesuai ketentuan di atas, hak pengenaan pajak ada di negara domisili (Jerman). Negara sumber penghasilan (Indonesia) tidak memotong PPh 26.

Syarat dan ketentuan tax treaty P3B

Penting untuk diketahui bahwa kesepakatan bilateral tax treaty tidak otomatis membuat penduduk kedua negara mendapatkan fasilitas tarif rendah atau pembebasan tarif. Sebab, pelaksanaan prosedur tax treaty diatur oleh hukum domestik masing-masing negara.

Di Indonesia, ketentuan mengenai prosedur penerapan P3B diatur dalam Peraturan Dirjen Pajak No PER 25/PJ/20182. Ada empat syarat untuk memperoleh manfaat P3B menurut peraturan tersebut, yaitu:

- bukan SPDN;

- orang pribadi atau badan yang merupakan wajib pajak di negara mitra P3B;

- tidak terjadi penyalahgunaan P3B;

- merupakan beneficial owner dalam hal dipersyaratkan dalam P3B;

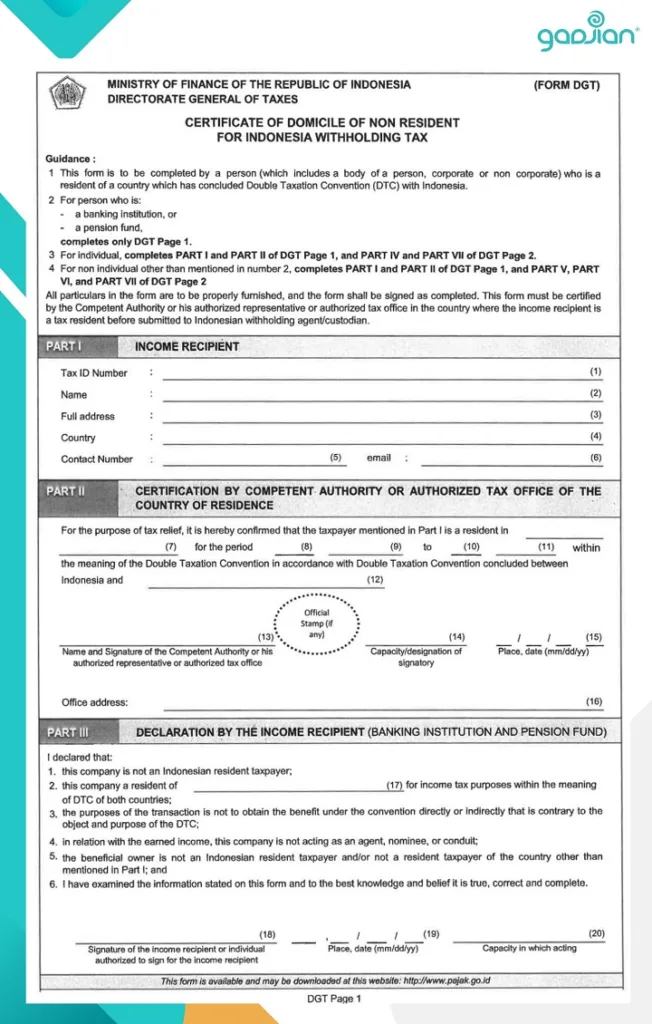

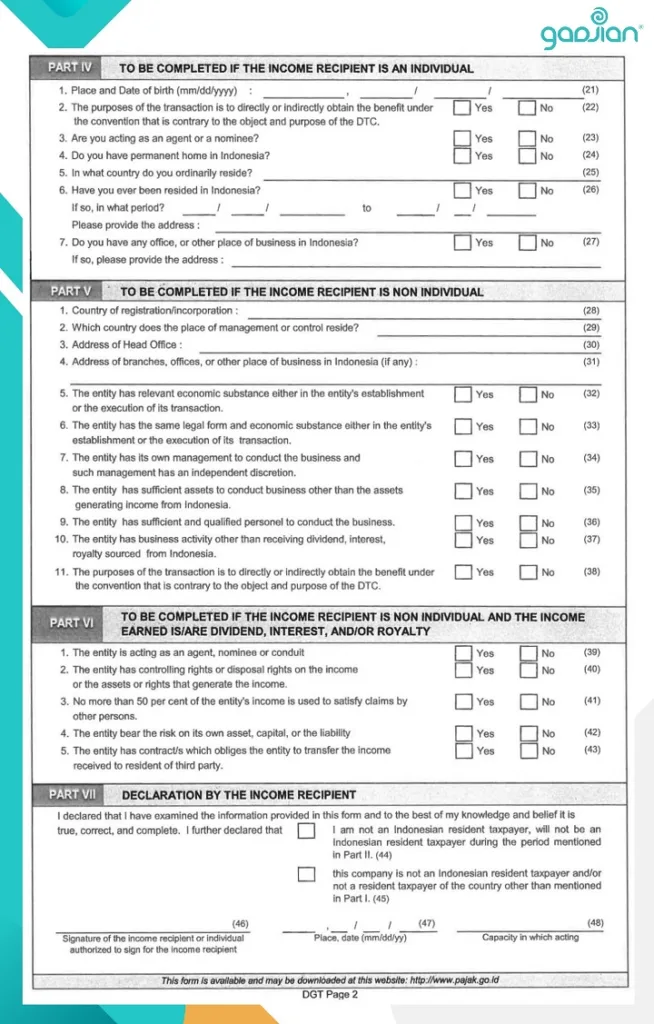

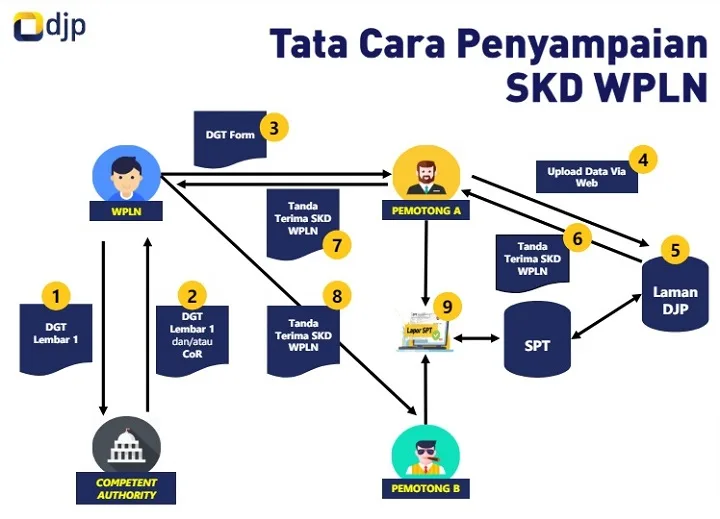

Apabila penerima penghasilan memenuhi semua syarat di atas, maka mereka dapat mengajukan tarif khusus tax treaty dengan menyampaikan Surat Keterangan Domisili (SKD) kepada Direktorat Jenderal Pajak RI secara elektronik.

SKD WPLN harus dibuat dengan ketentuan seperti berikut:

a. menggunakan Form DGT (unduh form DGT di website DJP);

b. diisi benar, lengkap, dan jelas;

c. ditandatangani WPLN;

d. disahkan oleh competent authority dengan tanda tangan pejabat berwenang di negara mitra atau dapat diganti Certificate of Residence (CoR);

e. terdapat pernyataan tidak terjadi penyalahgunaan P3B;

f. terdapat pernyataan bahwa WPLN merupakan beneficial owner;

g. digunakan sesuai periode yang tercantum.

Prosedur P3B untuk WNA

Berikut ini langkah yang harus kamu lakukan sebelum memberikan penghasilan kepada orang asing dan memotong pajaknya:

- Tentukan lebih dulu apakah penerima penghasilan merupakan Subjek Pajak Luar Negeri (SPLN) atau SPDN:

- Jika SPLN, maka dikenakan PPh 26

- Jika SPDN, maka dikenakan PPh 21.

- Jika benar merupakan SPLN, tentukan dulu apakah SPLN tersebut memenuhi syarat dan ketentuan untuk mendapatkan manfaat tarif PPh 26 tax treaty.

- Tax treaty berlaku jika SPLN mempunyai SKD berupa form DGT sesuai Peraturan Dirjen Pajak No PER-25/PJ/2018:

- Jika punya form DGT, maka dikenakan tarif tax treaty

- Jika tanpa form DGT, maka dikenakan tarif UU PPh yakni 20%.

- Input informasi yang tercantum di form DGT ke situs DJP Online atau pajak.go.id, di menu e-SKD untuk memperoleh tanda terima SKD WPLN.

- Berikan tanda terima SKD WPLN tersebut ke penerima penghasilan.

- Hitung dan lakukan pemotongan PPh 26 dengan menggunakan tarif P3B Indonesia dan negara domisili WPLN.

- Buat bukti potong meskipun menurut ketentuan tax treaty potongan PPh 26 nol atau tidak ada pemotongan pajak oleh negara sumber penghasilan.

- Lakukan penyetoran PPh paling lambat tanggal 10 bulan berikutnya di kantor pos atau bank persepsi.

- Buat laporan PPh 26 secara elektronik dengan e-Bupot di pajak.go.id paling lambat tanggal 20 bulan berikutnya dengan melampirkan tanda terima SKD WPLN sekalipun tidak ada pemotongan PPh menurut ketentuan tax treaty.

Baca Juga: 3 Cara Membuat Bukti Potong PPh 21 Karyawan

Aplikasi PPh 21/26 yang praktis dan akurat

Kini menghitung, memotong, dan melaporkan pajak karyawan perusahaan lebih mudah dan efisien dengan aplikasi payroll online Gadjian. Fitur kalkulator pajak di aplikasi ini dapat digunakan untuk menghitung PPh 21 untuk karyawan dan tenaga ahli SPDN maupun PPh 26 untuk karyawan dan tenaga ahli SPLN.

Kalkulator PPh 26 dan PPh 21 ini dapat membedakan karyawan yang memiliki NPWP dan yang tidak, lalu menerapkan perlakuan berbeda dalam pemotongan PPh-nya. Karyawan kontrak asing yang memiliki NPWP otomatis akan dikenakan tarif PPh 21 karena termasuk SPDN, sedangkan karyawan asing yang tanpa NPWP akan dikenakan tarif PPh 26.

Nah, saat ini Gadjian sedang dikembangkan untuk mengakomodasi tarif tax treaty semua negara yang menjadi mitra P3B dengan Indonesia berdasarkan peraturan perpajakan domestik. Sehingga, sistem aplikasi hitung PPh 26 akan bisa mengenali karyawan/tenaga ahli SPLN yang memenuhi syarat penerapan P3B dan yang tidak.

SPLN yang memenuhi syarat dan ketentuan akan dikenakan tarif tax treaty sesuai yang diatur dalam perjanjian bilateral P3B Indonesia dan negara domisili SPLN. Sedangkan yang yang tidak memenuhi syarat otomatis akan dipotong PPh 26 dengan tarif 20% sesuai UU Pajak Penghasilan.

Karyawan WNA yang bekerja melebihi time test, juga akan diperlakukan seperti karyawan domestik, yakni dikenai pajak PPh 21. Kalkulator PPh 21 Gadjian sudah menggunakan aturan terbaru, yakni tarif efektif rata-rata (TER) untuk pemotongan PPh 21 bulanan dan tarif progresif UU PPh untuk pemotongan PPh 21 tahunan atau masa pajak terakhir.

Selain hitung PPh 21/26 otomatis yang hasilnya langsung muncul di slip gaji online, software ini juga memudahkan kamu melakukan pelaporan pemotongan PPh setiap bulan melalui DJP Online. Gadjian menyediakan file yang bisa langsung diunggah ke e-Bupot, sehingga kamu tidak perlu repot membuat perekaman bukti potong karyawan satu per satu.

Jadi, jika kamu menginginkan sebuah aplikasi perhitungan payroll yang dilengkapi fitur PPh 21/26 karyawan yang akurat dan up-to-date, kamu wajib mencoba Gadjian.

Sumber