Dalam sistem perpajakan di Indonesia, kita mengenal PTKP atau Penghasilan Tidak Kena Pajak, yaitu batas penghasilan wajib pajak dalam negeri yang dibebaskan dari pemotongan pajak PPh Pasal 21. Saat ini, tarif PTKP yang berlaku bagi wajib pajak orang pribadi adalah Rp54.000.000 setahun.

Penghasilan setahun yang besarnya tidak melebihi batas PTKP akan dikenai tarif 0 persen atau dengan kata lain tidak dipotong pajak. Sebaliknya, apabila penghasilan wajib pajak melebihi batas PTKP, maka atas kelebihan itu dikenakan tarif progresif PPh 21 mulai dari 5 persen.

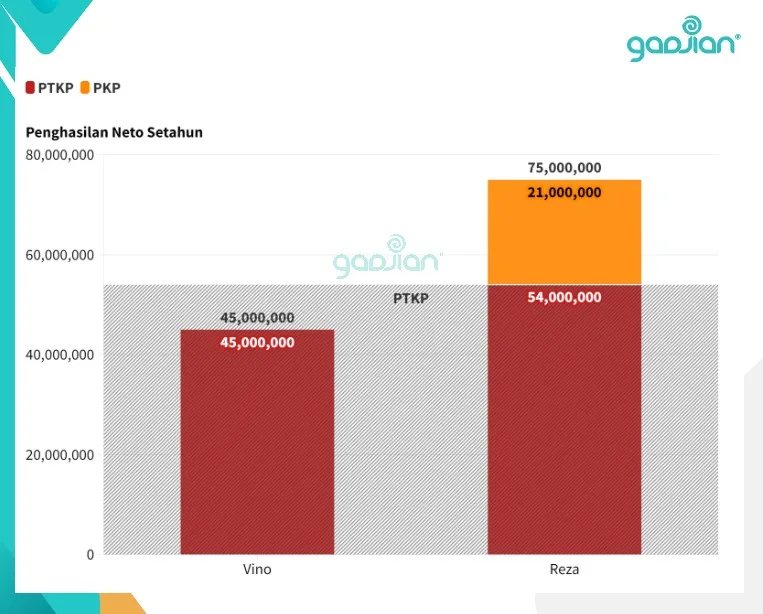

Berikut ini ilustrasi tentang PTKP:

Diagram batang di atas menggambarkan dua orang wajib pajak yang memiliki penghasilan berbeda. Penghasilan Vino setahun Rp45.000.000, tidak melebihi PTKP, sehingga tidak dipotong PPh 21. Sedangkan penghasilan Reza Rp75.000.000, atau melebihi PTKP, sehingga dipotong pajak. Besarnya penghasilan Reza yang dikenai pajak adalah penghasilan neto dikurangi PTKP, yaitu Rp21.000.000.

Nah, dalam perhitungan PPh 21, fungsi PTKP adalah sebagai pengurang utama. Artinya, sebelum dikenai tarif pajak penghasilan, penghasilan seseorang boleh dikurangi PKTP dulu. Namun, pengurangan PTKP ini hanya diberikan untuk karyawan atau pegawai yang memperoleh penghasilan sifatnya tetap dan teratur.

PTKP ini diasumsikan sebagai penghasilan untuk memenuhi kebutuhan dasar karyawan dan keluarganya selama setahun. Jadi, besarannya juga ditentukan oleh status perkawinan dan jumlah tanggungan wajib pajak. Sebab, semakin banyak tanggungan, kebutuhan wajib pajak juga semakin besar.

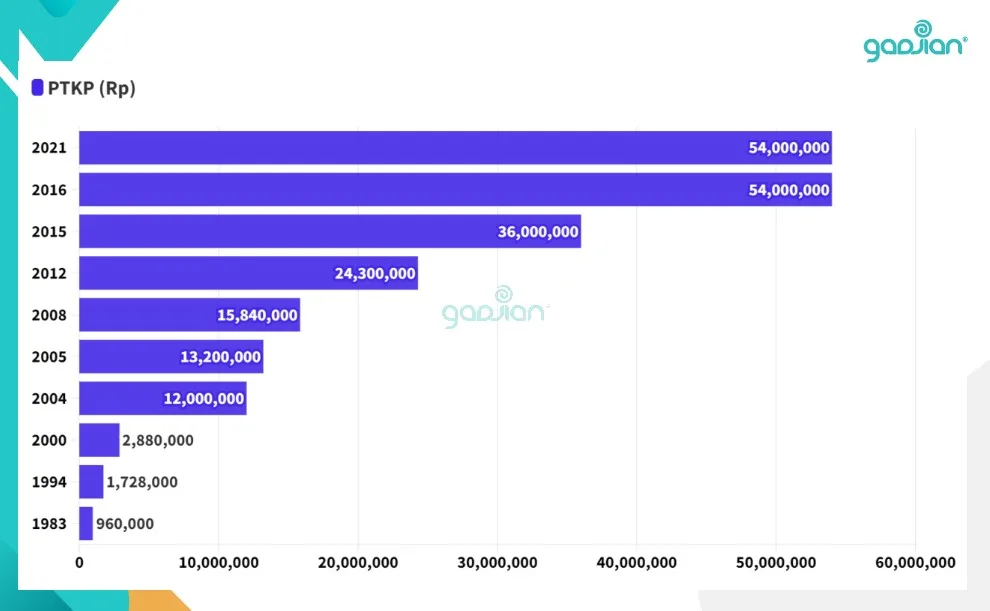

Besaran PTKP dari tahun ke tahun juga mengalami perubahan, yang dipengaruhi oleh keadaan ekonomi dan kenaikan harga. Berikut ini tarif PTKP dari 1983 sampai dengan 2021.

Baca Juga: Grafik Kenaikan UMP Jakarta 2024 dan Provinsi Lain di Jawa

Ketentuan PTKP 2024

Untuk tahun pajak 2024, pemerintah masih menggunakan PTKP UU No 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, yang mengubah Pasal 7 UU Pajak Penghasilan No 36 Tahun 2008.

Penghasilan Tidak Kena Pajak per tahun diberikan paling sedikit:

- Rp54.000.000 untuk diri wajib pajak orang pribadi;

- Rp4.500.000 tambahan untuk wajib pajak yang kawin;

- Rp54.000.000 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami; dan

- Rp4.500.000 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

Dengan ketentuan di atas kita bisa menghitung pajak PTKP 2024 berdasarkan perkawinan dan jumlah tanggungan wajib pajak. Untuk wajib pajak tidak kawin statusnya TK, dan wajib pajak kawin statusnya K. Sedangkan jumlah tanggungan dituliskan di belakang status, yaitu angka 0 sampai 3.

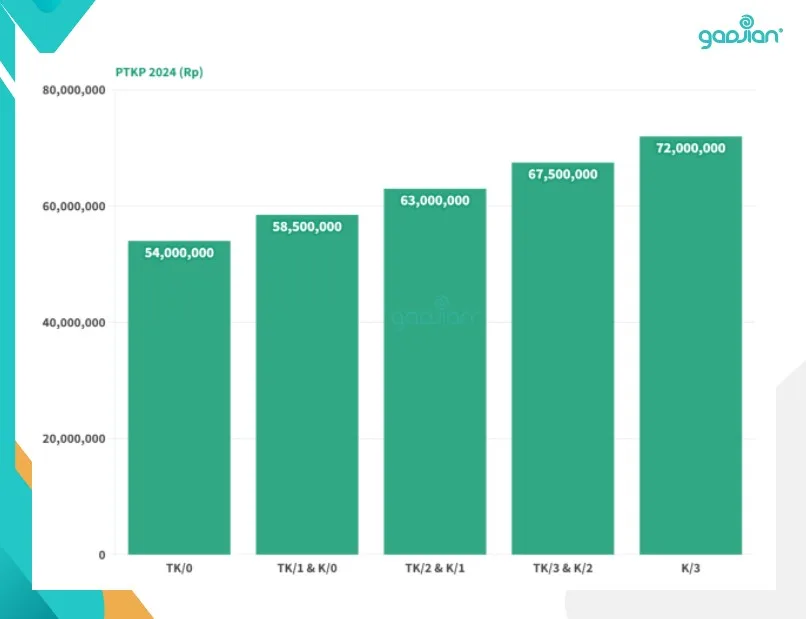

Berikut ini ringkasannya dalam tabel PTKP 2024:

Karena ada status PTKP yang besarannya sama, kita bisa buat pengelompokan seperti berikut ini:

Meski nilai PTKP 2024 sama dengan tahun sebelumnya, ada perbedaan dalam hal penggunaannya. Yuk, simak penjelasan di bawah.

Perbedaan PTKP 2024 dan PTKP 2023

Mulai tahun pajak 2024, perhitungan pajak PPh 21 berbeda dari tahun-tahun sebelumnya. Dengan berlakunya tarif efektif sejak 1 Januari 2024, maka pemotongan pajak penghasilan karyawan bulanan tidak lagi menggunakan PTKP sebagai pengurang.

Sampai Desember 2023, perhitungan PPh 21 masa atau pajak bulanan dilakukan dengan mengenakan tarif progresif Pasal 17 ayat 1 huruf a UU PPh (yang diubah oleh UU HPP) terhadap penghasilan kena pajak (PKP), yaitu hasil pengurangan PTKP atas penghasilan neto.

Mulai 2024, PPh 21 bulanan dihitung dengan mengenakan langsung tarif efektif rata-rata (TER) PP No 58 Tahun 2023 terhadap penghasilan bruto.

Lihat tabel tarif efektif rata-rata (TER) terbaru!

Berikut ini perbedaannya jika ditulis dalam rumus:

| PPh 21 Masa 2023 | PPh 21 Masa 2024 |

| Tarif Progresif x (Penghasilan Neto – PTKP) | TER x Penghasilan Bruto |

Dengan aturan baru tersebut, maka PTKP tidak digunakan sebagai pengurang dalam perhitungan PPh 21 masa.

Meski demikian, kita tetap menggunakan status PTKP karyawan untuk menentukan tarif efektif PP 58/2023 yang akan dikenakan atas penghasilan bruto.

Ketentuannya seperti berikut:

- TK/0, TK/1, K/0 dikenakan tarif efektif Kategori A

- TK/2, TK/3, K/1, K/2 dikenakan tarif efektif Kategori B

- K/3 dikenakan tarif efektif Kategori C

Lalu, apakah nilai PTKP sama sekali tidak digunakan lagi?

Nah, sesuai ketentuan PP 58/2023, karyawan tetap berhak mendapat pengurangan PTKP sesuai dengan status mereka, yakni hanya untuk perhitungan PPh 21 masa Desember. Pada perhitungan pajak tahunan ini, kita menggunakan tarif progresif Pasal 17 ayat 1 UU PPh, bukan tarif efektif lagi.

Baca Juga: Perhitungan THR Beserta Pajaknya di Pertengahan & Akhir Tahun

Perhitungan PPh 21 Masa 2024 tanpa PTKP

Mulai 1 Januari 2024, kita tidak perlu repot menghitung nilai PTKP karyawan. Kita hanya perlu memperbarui data karyawan terkait status kawin/tidak kawin dan tambahan jumlah tanggungan jika ada. Sebab, status PTKP 2024 ditentukan oleh keadaan wajib pajak pada awal tahun.

Status PTKP itu akan dipakai untuk menghitung pajak PPh 21 dalam seluruh tahun pajak, dari Januari sampai Desember. Apabila terjadi perubahan status PTKP setelah Januari, maka baru akan berlaku untuk tahun pajak berikutnya.

Mari kita lihat contoh perhitungan PPh 21 Masa berikut ini:

Pada Januari 2024, Afghan adalah karyawan tetap berstatus kawin dan punya 1 orang anak. Ia menerima gaji tetap dan teratur dari perusahaan sebesar Rp12.700.000 sebulan. Berapa potongan pajak setiap bulan?

Status PTKP Afghan adalah K/1 (kawin dan memiliki 1 tanggungan). Berdasarkan PP 35/2023, untuk status PTKP K/1 berlaku TER Kategori B, di mana penghasilan di atas Rp12.600.000 sampai dengan Rp13.600.000 dikenai tarif 4 persen.

Potongan PPh 21 Januari = 4% x Rp12.700.000 = Rp508.000.

Karena penghasilan bruto karyawan teratur setiap bulan, maka pemotongan pajak dari Januari sampai November 2024 adalah: 11 x Rp508.000 = Rp5.588.000.

Perhitungan PPh 21 Desember 2024 dengan PTKP

Pada bulan Desember 2024, kita menghitung pajak PPh 21 tahunan menggunakan PTKP dan tarif progresif UU PPh. Mari kita lanjutkan contoh di atas.

Berikut ini pemotongan PPh 21 masa Desember 2024 atas penghasilan tahunan Afghan, dengan PTKP K/1 sebesar Rp63.000.000:

Baca Juga: Cara Hitung PPh 21 Gross Up 2024

Cara hitung PPh 21 2024 otomatis

Jika tak mau repot dengan perubahan aturan hitung pajak penghasilan karyawan, kamu bisa menggunakan Gadjian, aplikasi payroll online terbaik dan andalan para HR di Indonesia.

Fitur kalkulator pajak penghasilan di aplikasi penggajian berbasis web ini akan menghitung otomatis pemotongan pajak bulanan dengan tarif efektif PP 58/2023.

Pengenaan tarif TER akan disesuaikan dengan data status PTKP karyawan pada awal tahun pajak serta penghasilan bruto yang terakumulasi dalam slip gaji, baik yang sifatnya teratur dan tidak teratur, termasuk gaji pokok, tunjangan tetap dan tidak tetap, tunjangan PPh, uang lembur, THR, dan bonus.

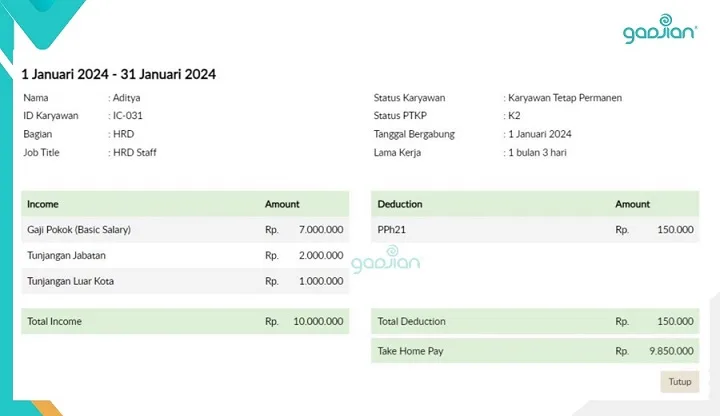

Hasil perhitungan PPh 21 bulanan akan muncul di slip gaji karyawan di kolom potongan, seperti contoh di bawah ini.

Selain pajak bulanan, kalkulator PPh 21/26 Gadjian juga dapat menghitung pajak tahunan, yaitu pemotongan PPh pada masa Desember atau bulan terakhir karyawan bekerja apabila yang bersangkutan berhenti bekerja sebelum Desember. Aplikasi penghitung pajak karyawan ini akan mengalkulasi PPh 21 akhir tahun dengan tarif progresif UU PPh sebagaimana ketentuan pemerintah.

Gadjian dapat menghitung pajak penghasilan karyawan tetap, karyawan tidak tetap, dan tenaga ahli di perusahaan. Admin hanya perlu melakukan pengaturan PPh 21/26 Awal serta menentukan jenis pendapatan karyawan apa saja yang dipotong PPh dan memilih metode perhitungan pajaknya. Selanjutnya, aplikasi akan menghitung sendiri gaji dan pajak karyawan setiap bulan.

Selain otomatisasi perhitungan PPh 21, Gadjian juga mendukung pelaporan SPT Masa PPh 21 dengan menyediakan data pemotongan pajak bulanan karyawan yang bisa langsung diimpor ke e-Bupot 21/26 tanpa perlu melakukan rekam manual.

Selain bukti potong pajak tahunan 1721-A1 untuk pegawai tetap, Gadjian juga menyediakan formulir bukti potong pajak bulanan 1721-VIII.

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.

PP No. 58 Tahun 2023 tentang Tarif PPh 21 Orang Pribadi. JDIH Kemenkeu.