PPh Pasal 21 adalah pajak yang dikenakan atas penghasilan dan bersifat progresif. Artinya, semakin besar pendapatan yang diterima subjek pajak, semakin tinggi juga tarif pajak PPh 21 yang dibebankan.

Selain tarif pajak progresif, Direktorat Jenderal Pajak (DJP) telah memberlakukan skema penghitungan PPh 21 2024, yakni menggunakan tarif efektif rata-rata atau TER PPh 21. Lantas, bagaimana cara menghitung PPh 21 gaji karyawan berdasarkan ketentuan tersebut? Simak pembahasan selengkapnya di bawah ini.

Subjek dan Objek PPh 21 Orang Pribadi

Sebelum mengetahui cara menghitung PPh 21 2024, ada baiknya Anda memahami ketentuan PPh Pasal 21 terlebih dahulu. Dalam hal ini, Anda perlu memahami bahwa terdapat ketentuan subjek dan objek yang dapat dikategorikan dalam pengenaan PPh 21. Berikut adalah penjelasannya.

Subjek PPh 21 orang pribadi

Pihak yang diwajibkan untuk membayar PPh 21 adalah subjek pajak yang telah ditetapkan sebagai Wajib Pajak (WP) dengan kepemilikan Nomor Pokok Wajib Pajak (NPWP). Berkaitan dengan PPh Orang Pribadi, subjek yang diwajibkan membayar PPh 21, di antaranya:

- Pekerja formal atau karyawan/pegawai

- Pekerja bebas atau bukan pegawai

- Pekerja sekaligus pengusaha

- Wajib Pajak Orang Pribadi sebagai pengusaha

Berdasarkan poin kedua, yang dimaksud Wajib Pajak dengan kategori bukan pegawai adalah:

- Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari akuntan, arsitek, pengacara, dokter, konsultan, aktuaris, penilai, dan notaris.

- Bintang film, pemain musik, penyanyi, pembawa acara, bintang iklan, bintang sinetron, peragawan, kru film, sutradara, foto model, pelukis, pemain drama, penari, pemahat, dan seniman lainnya.

- Olahragawan, pelatih, penyuluh, pengajar, penasihat, moderator, dan penceramah.

- Peneliti, pengarang, dan penerjemah.

- Penyedia jasa komputer dan sistem aplikasi, fotografi, teknik, telekomunikasi, ekonomi, elektronika, sosial dan penyedia jasa kepanitiaan.

- Petugas dinas luar asuransi, direct selling, distributor perusahaan multilevel marketing, petugas penjaja barang dagangan.

- Dewan pengawas yang tidak merangkap sebagai pegawai tetap perusahaan atau anggota dewan komisaris. Penerima penghasilan atas keikutsertaan dalam kegiatan seperti peserta perlombaan dan seni dalam segala bidang termasuk perlombaan olahraga,ilmu pengetahuan, teknologi, seni, ketangkasan dan jenis perlombaan lainnya.

- Peserta pertemuan, sidang, konferensi, kunjungan kerja, dan peserta rapat. Peserta pendidikan dan pelatihan, peserta kegiatan lainnya.

- Mantan pegawai.

Baca Juga: Mekanisme Perhitungan PPh 21 Tenaga Ahli, Terbaru 2024!

Objek PPh 21

Mengacu pada PMK No. 252/PMK.03/2008 Pasal 5, jenis penghasilan yang dikenai PPh 21 terdiri diri dari segala jenis penghasilan yang diterima karyawan yang bersifat teratur dan tidak teratur. Berdasarkan UU PPh No. 36 Tahun 2008, berikut adalah rincian penghasilan yang dikenakan potongan PPh Pasal 21:

- Penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

- Penghasilan yang diterima atau diperoleh Penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya.

- Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

- Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan.

- Imbalan kepada bukan pegawai, berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan.

- Imbalan kepada peserta kegiatan, berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

Penghasilan Kena Pajak dan Penghasilan Tidak Kena Pajak

Penghasilan Kena Pajak (PKP) merupakan salah satu komponen utama dalam pajak penghasilan. Besaran komponen ini didapat dari hasil pengurangan dari pendapatan bersih per tahun dikurangi Penghasilan Tidak Kena Pajak (PTKP).

Berdasarkan perubahan dalam Undang-Undang No. 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), tarif pajak setiap lapisan PKP diubah menjadi 5 dari yang sebelumnya 4.

Selain mengetahui jenis lapisan PKP, Anda juga harus tahu mengenai komponen PTKP karyawan. Sesuai namanya, Penghasilan Tidak Kena Pajak (PTKP) merupakan jumlah penghasilan wajib pajak yang dibebaskan dari PPh 21.

Besaran PTKP secara umum ditentukan berdasarkan status perkawinan dan jumlah tanggungan Wajib Pajak. Perlu diingat bahwa tanggungan maksimal setiap WP adalah 3 orang.

Jika istri memiliki pekerjaan, penghasilan, dan NPWP sendiri, maka PTKP menggunakan status TK/0. Sementara PTKP suami tetap pada status K/0 – K/3. Untuk lebih jelasnya, berikut adalah tabel besaran PTKP yang ditetapkan bagi Wajib Pajak Orang Pribadi.

Tarif Pajak PPh 21

Dalam PPh Pasal 21, jumlah pemotongan bergantung pada pengenaan tarif PPh 21 atas jasa orang pribadi. Melalui PP No. 58 Tahun 2023, pemerintah telah mengatur kembali skema pemotongan PPh 21 2024 yang terdiri atas tarif pajak progresif dan tarif efektif rata-rata PPh 21.

Tarif pajak PPh 21 progresif

Berdasarkan Pasal 17 ayat 1 UU PPh, penghitungan PPh 21 dapat menggunakan tarif pajak PPh 21 tertinggi sebesar 30%. Namun, ketentuan tarif tersebut diubah dalam UU HPP. Melalui beleid tersebut, rentang tarif pajak progresif dinaikkan hingga 35%.

Tabelnya dapat dilihat di atas (Lapisan Penghasilan Kena Pajak)!

Dalam penghitungan PPh 21 2024, skema tarif ini umumnya diterapkan untuk menghitung pemotongan pajak gaji karyawan dalam satu tahun. Dengan adanya skema terbaru, maka tarif progresif hanya dapat digunakan untuk menghitung PPh 21 pada masa pajak bulan Desember atau masa pajak terakhir karyawan resign.

Tarif pajak PPh 21 TER

Tarif efektif rata-rata adalah skema tarif PPh terbaru untuk menghitung PPh 21 gaji karyawan pada masa pajak Januari hingga Desember. Dalam hitung PPh 21, pemotong pajak tidak perlu mempertimbangkan biaya pengurang. Penghitungan hanya perlu mengalikan tarif efektif rata-rata dengan penghasilan bruto.

Merujuk pada PP 58/2023, tarif efektif rata-rata PPh 21 terdiri atas tarif efektif bulanan (TER Bulanan) dan tarif efektif harian (TER Harian). TER bulanan adalah tarif PPh 21 atas jasa orang pribadi yang dikenakan atas penghasilan bruto yang diterima bulanan oleh WP Orang Pribadi dengan status pegawai tetap.

Sementara TER harian adalah tarif pajak PPh 21 yang dikenakan atas penghasilan bruto yang diterima harian, mingguan, satuan, maupun borongan oleh WP Orang Pribadi dengan status pegawai tidak tetap.

Cek daftar tarif efektif TER PPh 21 terlengkap!

Cara Menghitung PPh Pasal 21 untuk Karyawan

Setelah memahami komponen dasar dalam PPh 21, Anda kini sudah bisa menerapkannya dalam penghitungan pajak tersebut. Untuk membantu Anda dalam penghitungan PPh 21, berikut kami berikan contoh penghitungan pajak gaji karyawan berdasarkan tarif PPh 21 terbaru.

Contoh penghitungan PPh 21 untuk karyawan lajang

Dira (TK/0) bekerja sebagai pegawai memperoleh gaji dan tunjangan per bulan sebesar Rp8.000.000 dengan biaya jabatan sebesar 5% per bulan. Setiap bulan, ia membayar uang pensiun sebesar Rp100.000.

Hitung PPh 21 yang harus dibayarkan oleh Dira pada setiap masa pajaknya menggunakan tarif efektif rata-rata.

Penghitungan Masa Pajak Januari-November

PPh 21 TER = TER Bulanan x Penghasilan Bruto

PPh 21 TER = 1,5% x Rp8.000.000

PPh 21 Terutang = Rp120.000

Penghitungan Masa Pajak Desember

Seperti yang sudah disebutkan sebelumnya, tarif PPh 21 terbaru atau tarif efektif rata-rata bisa digunakan pada setiap masa pajak selain masa pajak terakhir. Untuk masa pajak terakhir, perhitungan PPh 21 tetap menggunakan tarif Pasal 17 UU PPh.

Dalam menghitung PPh 21 pada bulan Desember, Anda perlu menghitung PPh selama setahun penuh dengan tarif progresif.

Penghasilan Neto Setahun = Penghasilan Bruto Setahun – Biaya Pengurang

= Rp96.000.000 – [(5% x Rp8.000.000 x 12) + (12 x Rp100.000)]

= Rp96.000.000 – Rp6.000.000

= Rp90.000.000

Penghasilan Kena Pajak = Penghasilan Neto Setahun – PTKP

= R90.000.000 – Rp54.000.000

= Rp36.000.000

PPh Pasal 21 Terutang = 5% x PKP

= 5% x Rp36.000.000

= Rp1.800.000

PPh Pasal 21 yang telah dipotong menggunakan skema TER Bulanan (Januari-November) adalah Rp1.320.000 (Rp120.000 x 11). Dengan demikian, PPh Pasal 21 yang harus dipotong pada masa pajak Desember adalah:

PPh 21 Terutang (Des) = PPh Setahun – PPh Terpotong

= Rp1.800.000 – Rp1.320.000

= Rp 480.000

Baca Juga: Cara Hitung Biaya Jabatan PPh 21 2024

Contoh penghitungan PPh 21 untuk karyawan berkeluarga

Andi adalah pegawai yang sudah menikah dengan jumlah tanggungan sebanyak 3 orang. Setiap bulannya ia memperoleh gaji dan tunjangan per bulan sebesar Rp12.000.000 dengan biaya jabatan sebesar 5% per bulan.

Setiap bulan, ia membayar uang pensiun sebesar Rp100.000. Hitung PPh 21 yang harus dibayarkan oleh Andi pada setiap masa pajaknya menggunakan tarif efektif rata-rata.

Penghitungan Masa Pajak Januari-November

PPh 21 TER = TER Bulanan x Penghasilan Bruto

PPh 21 TER = 2% x Rp12.000.000

PPh 21 Terutang = Rp240.000

Penghitungan Masa Pajak Desember

Merujuk pada PMK 250/2008, jumlah biaya jabatan yang bisa dikurangkan dari penghasilan bruto maksimal Rp500.000 sebulan atau Rp6.000.000 setahun. Jika biaya jabatan terhitung melebihi jumlah tersebut, maka digunakan nilai maksimal.

Penghasilan Neto Setahun = Penghasilan Bruto Setahun – Biaya Pengurang

= Rp144.000.000 – [(5% x Rp12.000.000 X 12) + (12 x Rp100.000)]

= Rp144.000.000 – Rp7.200.000

= Rp136.800.000

Penghasilan Kena Pajak = Penghasilan Neto Setahun – PTKP

= Rp136.800.000 – Rp72.000.000

= Rp64.800.000 (masuk ke lapisan tarif PKP I & II, UU HPP)

PPh Pasal 21 Terutang (pakai tarif progresif) = (5% x Rp60.000.000) + (15% x Rp4.800.000)

= Rp3.000.000 + Rp720.000

= Rp3.720.000

PPh Pasal 21 yang telah dipotong menggunakan skema TER Bulanan (Januari-November) adalah:

Rp240.000 x 11 = Rp2.640.000 (diasumsikan karyawan menerima penghasilan bruto yang sama setiap bulannya, tanpa THR dan bonus)

Dengan demikian, PPh Pasal 21 yang harus dipotong pada masa pajak Desember adalah:

PPh 21 Terutang (Des) = PPh Setahun – PPh Terpotong

= Rp3.720.000 – Rp2.640.000

= Rp1.080.000

Baca Juga: Tutorial Menghitung PPh 21 WNA dengan Tarif Efektif

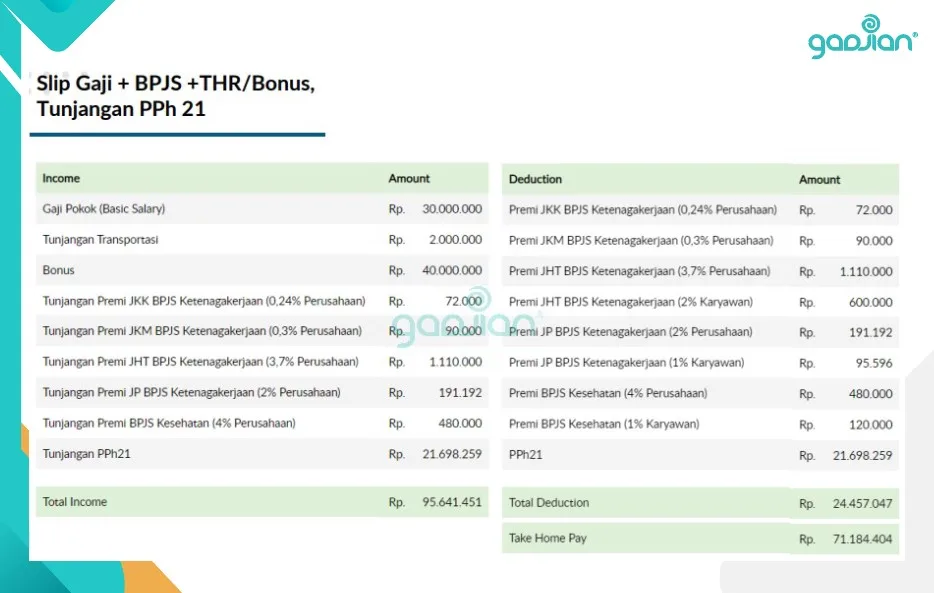

Hitung PPh 21 & Slip Gaji Lebih Akurat dengan Gadjian

Menghitung besaran PPh 21 gaji karyawan bisa dilakukan secara manual maupun dengan bantuan software khusus. Namun, jika perusahaan Anda memiliki banyak karyawan, menghitung secara manual di lembar Excel tentu akan menyita lebih banyak waktu dan tenaga.

Oleh karena itu, menggunakan software payroll yang praktis adalah solusi tepat. Sekarang ini, telah banyak aplikasi payroll yang menyediakan fitur-fitur unggulan untuk membantu penghitungan PPh 21. Salah satu software payroll terbaik yang bisa Anda coba adalah Gadjian.

Melalui fitur kalkulator PPh 21 TER, aplikasi Gadjian dapat membantu Anda menghitung PPh 21 untuk tenaga ahli secara otomatis, sekaligus membuat bukti potong pajaknya. Fitur menghitung pajak PPh 21 ini juga memungkinkan business owner ataupun HRD menerapkan metode Gross, Gross up, dan Nett.

Selain fitur kalkulator pajak, Anda juga bisa memanfaatkan fitur slip gaji online dari Gadjian. Tidak hanya memudahkan Anda dalam penghitungan gaji, fitur ini dapat Anda manfaatkan untuk menghitung tunjangan, BPJS, uang lembur, THR dan bonus serta dengan potongan pajaknya secara otomatis.

Dengan efisiensi penghitungan gaji dan PPh 21, software Gadjian tidak hanya menghemat waktu dan biaya, tetapi juga memastikan keakuratan penghitungan PPh 21. Dengan demikian, perusahaan dapat terhindar dari kesalahan dalam pembayaran gaji dan penyetoran PPh 21 karyawan. Jadi, tunggu apa lagi? Coba Gadjian sekarang!

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

PMK No. 252 Tahun 2008 tentang tentang Petunjuk Pemotongan PPh 21 OP. JDIH Kemenkeu.

PMK No. 250/PMK.03/2008 tentang Besarnya Biaya Jabatan atau Biaya Pensiun yang Dapat Dikurangkan dari Penghasilan Bruto. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.

PP No. 58 Tahun 2023 tentang Tarif PPh 21 Orang Pribadi. JDIH Kemenkeu.