Berlakunya tarif efektif rata-rata (TER) PP No 58 Tahun 2023 berdampak pada perusahaan yang selama ini menggunakan metode hitung PPh 21 gross up dalam pemotongan pajak penghasilan karyawan. Rumus gross up sebelumnya yang didasarkan pada tarif progresif UU Pajak Penghasilan otomatis menjadi tidak relevan dan perlu diperbarui.

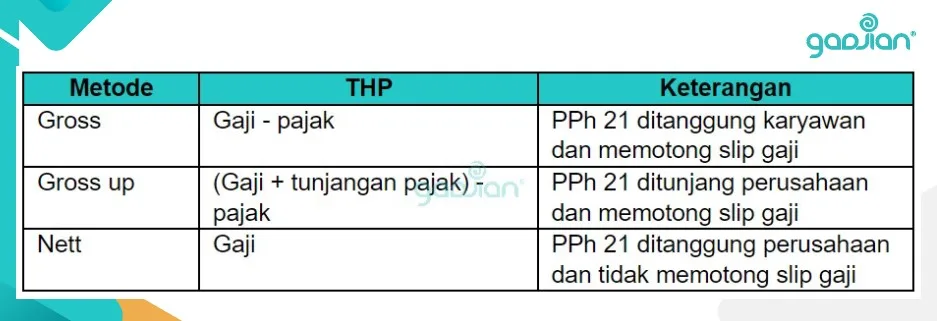

Sebelum membahas perhitungan PPh 21 gross up terbaru. Mari kita ulas sedikit perbedaan metode gross up dari gross dan nett. Perbedaan ketiga metode hitung PPh 21 tersebut dapat dilihat dari take home pay atau THP karyawan, yaitu penghasilan bersih setelah dikurangi pajak dan potongan lain-lain.

Perbedaan PPh 21 gross up dengan gross dan nett

Secara garis besar, metode gross diperuntukkan bagi karyawan yang menanggung sendiri seluruh beban pajaknya, gross up untuk karyawan yang pajaknya ditunjang oleh perusahaan, dan nett untuk karyawan yang pajaknya ditanggung oleh perusahaan.

Tunjangan pajak termasuk objek PPh 21 sehingga ditambahkan ke penghasilan bruto dan dipotong PPh 21. Namun, pajak ditanggung perusahaan merupakan kenikmatan yang tidak dikenai PPh 21.

Namun, setelah keluarnya Peraturan Menteri Keuangan No 66 Tahun 2023 tentang Perlakuan PPh atas Penggantian atau Imbalan Sehubungan dengan Pekerjaan atau Jasa yang Diterima dalam Bentuk Natura dan/atau Kenikmatan, maka pajak ditanggung perusahaan (nett) termasuk kenikmatan yang menjadi objek PPh 21, sehingga perlakuannya sama dengan tunjangan pajak.

Seperti dikutip portal berita perpajakan DDTC News, Penyuluh Pajak Ahli Madya DJP Dian Anggraeni mengatakan dengan keluarnya PMK 66/2023, tidak ada lagi dikotomi antara PPh ditanggung perusahaan dan ditunjang perusahaan. Mekanisme menjadi sama, yakni seperti ditunjang perusahaan.

Dengan begitu, tidak ada lagi perbedaan antara “pajak ditunjang” dan “pajak ditanggung” perusahaan, semuanya menjadi objek PPh 21. Sehingga, pada akhirnya hanya akan ada dua metode hitung PPh 21, yaitu gross dan gross up, yang mana keduanya memotong slip gaji dan mengurangi penghasilan karyawan.

Update terbaru:

Berdasarkan PMK 168/2023 yang memberikan penjelasan terkait penghitungan PPh 21 dengan tarif efektif dan tarif progresif beserta contohnya. Dalam peraturan tersebut, hanya ada dua jenis metode perhitungan PPh 21 yaitu gross dan gross up.

Baca Artikel Selengkapnya: Apakah Metode Nett PPh 21 Masih Berlaku?

PPh 21 gross up sebelum aturan baru

Prinsip dasar perhitungan gross up PPh 21 adalah perusahaan memberikan tunjangan pajak sebesar PPh 21 yang akan dipotong. Tunjangan pajak tersebut ditambahkan ke dalam penghasilan bruto sebelum dihitung PPh-nya.

Tunjangan PPh 21 = Potongan PPh 21

Sebelum berlakunya TER, kita menggunakan rumus tunjangan gross up berikut ini:

| Rentang PKP setahun | Rumus tunjangan PPh 21 setahun |

| Rp0 – Rp57.000.000 | (PKP – 0) x 5/95 + 0 |

| Rp57.000.000 – Rp218.500.000 | (PKP – Rp57.000.000) x 15/85 + 3.000.000 |

| Rp218.500.000 – Rp406.000.000 | (PKP – Rp218.500.000) x 25/75 + 31.500.000 |

| Rp406.000.000 – Rp3.556.000.000 | (PKP – Rp406.000.000) x 30/70 + 94.000.000 |

| Lebih dari Rp3.556.000.000 | (PKP – Rp3.556.000.000) x 35/65 + 1.444.000.000 |

Contohnya, untuk gaji Rp10.000.000 sebulan dengan status K/0, maka perhitungannya gross up PPh-nya seperti berikut:

- Perhitungan PKP dan tunjangan pajak

| PKP (Rp) | Tunjangan PPh 21 (Rp) | |

| Gaji bruto sebulan | 10.000.000 | Tunjangan PPh 21 setahun = (PKP – 0) x 5/95 + 0 = 55.500.000 x 5/95 = 2.921.052 Tunjangan PPh 21 sebulan = 2.921.052 : 12 = 243.421 |

| Biaya jabatan 5% | 500.000– | |

| Penghasilan neto sebulan | 9.500.000 | |

| Penghasilan neto setahun 12 x 9.500.000 | 114.000.000 | |

| PTKP K/0 | 58.500.000– | |

| PKP | 55.500.000 | |

- Perhitungan PPh 21 gross up

| Pemotongan PPh 21 (Rp) | |

| Gaji sebulan | 10.000.000 |

| Tunjangan PPh 21 | 243.421+ |

| Penghasilan bruto | 10.243.421 |

| Biaya jabatan 5% (maksimal 500.000) | 500.000– |

| Penghasilan neto sebulan | 9.743.421 |

| Penghasilan neto setahun 12 x 9.743.421 | 116.921.052 |

| PTKP K/0 | 58.500.000– |

| PKP | 58.421.052 |

| PPh 21 terutang 5% x 58.421.052 | 2.921.052 |

| PPh 21 dipotong sebulan 2.921.052 : 12 | 243.421 |

- Perhitungan slip gaji

| Slip Gaji (Rp) | |||

| Pendapatan | Potongan | ||

| Gaji | 10.000.000 | PPh 21 | 243.421 |

| Tunjangan PPh 21 | 243.421+ | ||

| Jumlah pendapatan | 10.243.421 | Jumlah potongan | 243.421 |

| THP | 10.000.000 | ||

PPh 21 gross up setelah aturan baru

Rumus gross up sebelum aturan baru di tahun 2024 di atas didasarkan pada besaran Penghasilan Kena Pajak (PKP) untuk pemotongan PPh 21 bulanan menggunakan tarif progresif Pasal 17 ayat (1) huruf a UU PPh No. 36 Tahun 2008.

Tentu saja, rumus di atas tidak bisa digunakan untuk penghitungan PPh 21 dengan tarif efektif bulanan. Karena itu, kita perlu rumus gross up PPh 21 yang baru, seperti di bawah ini:

PPh 21 = (Penghasilan bruto sebulan + Tunjangan pajak) x TER

Lalu, bagaimana cara hitung tunjangan pajak karyawan agar sama besar dengan potongan pajak slip gaji sebulan?

Kita bisa menggunakan rumus manual tunjangan PPh 21 di bawah ini:

Tunjangan PPh 21 = Penghasilan Bruto x {TER/(100-TER)}

TER di atas adalah tarif efektif bulanan sesuai status PTKP karyawan dan jumlah penghasilan bruto sebelum ditambah tunjangan pajak.

Lihat daftar tarif TER lengkap!

Contoh perhitungan tunjangan pajak gross up

Mari kita lihat beberapa contoh menghitung PPh 21 gross up dengan tarif efektif bulanan PP 58/2023.

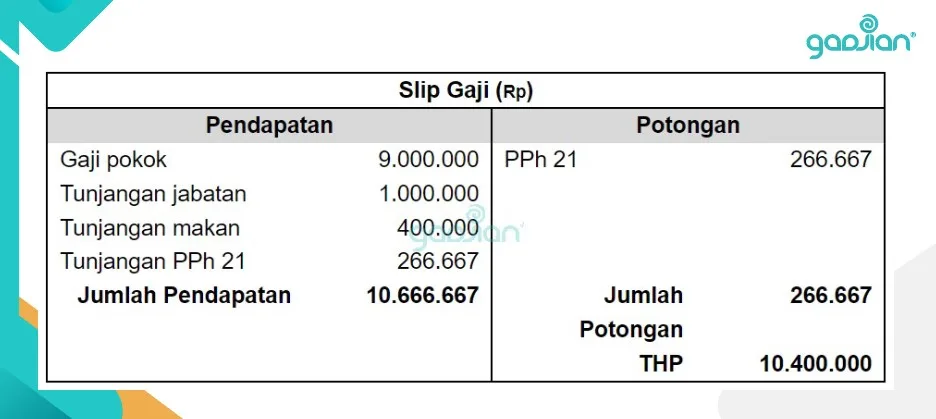

1. Karyawan X menerima gaji pokok Rp9.000.000, tunjangan jabatan Rp1.000.000, dan uang makan Rp400.000, dan statusnya kawin tanpa tanggungan (K/0). Hitung tunjangan pajak yang harus diberikan perusahaan beserta PPh 21 gross up karyawan tersebut!

Penghasilan bruto sebulan = Rp9.000.000 + Rp1.000.000 + Rp400.000

= Rp10.400.000

PTKP K/0 dikenakan TER Kategori A. Untuk penghasilan bruto Rp10.400.000, tarifnya adalah 2,5% (lihat kutipan tabel TER A di bawah ini).

| Penghasilan bruto (Rp) | TER A |

| Di atas 10.050.000 sampai dengan 10.350.000 | 2,25% |

| Di atas 10.350.000 sampai dengan 10.700.000 | 2,5% |

| Di atas 10.700.000 sampai dengan 11.050.000 | 3% |

| Di atas 11.050.000 sampai dengan 11.600.000 | 3,5% |

a. Perhitungan tunjangan PPh 21

Tunjangan pajak PPh 21 = Penghasilan bruto x TER/(100-TER)

= Rp10.400.000 x 2,5/97,5

= Rp266.667

b. Perhitungan PPh 21 gross up

PPh 21 sebulan = (Penghasilan bruto + Tunjangan pajak) x TER

= (Rp10.400.000 + Rp266.667) x 2,5%

= Rp266.667

Baca Juga: Komponen Penambah dan Pengurang PPh 21 Sesuai Tarif Efektif

c. Perhitungan slip gaji gross up

Dengan tambahan tunjangan PPh 21, jumlah penghasilan karyawan X menjadi Rp10.666.667. Dengan potongan pajak slip gaji Rp266.667, karyawan tetap memperoleh penghasilan Rp10.400.000.

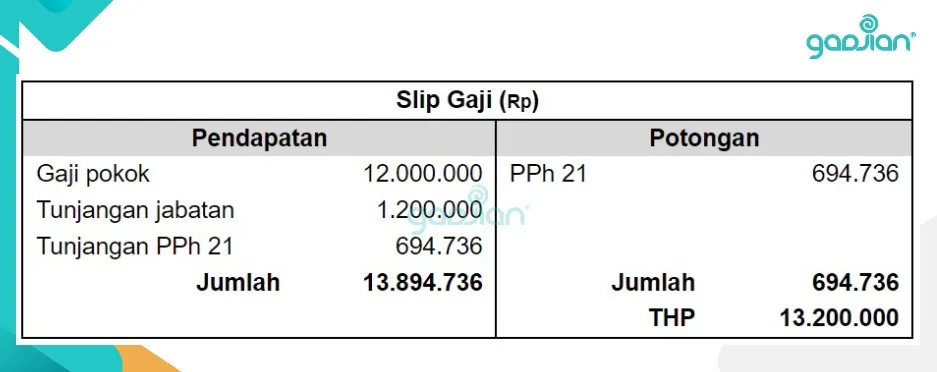

2. Karyawan Y menerima gaji pokok Rp12.000.000, tunjangan jabatan Rp1.200.000, dengan status kawin dan punya 2 anak (K/2). Hitung tunjangan pajak yang harus diberikan perusahaan beserta PPh 21 gross up karyawan Y!

Penghasilan bruto sebulan = Rp12.000.000 + Rp1.200.000

= Rp13.200.000

PTKP K/2 dikenakan TER Kategori B. Untuk penghasilan bruto Rp13.200.000, tarifnya adalah 4% (lihat kutipan tabel TER B di bawah ini).

| Penghasilan Bruto (Rp) | TER B |

| Di atas 11.600.000 sampai dengan 12.600.000 | 3% |

| Di atas 12.600.000 sampai dengan 13.600.000 | 4% |

| Di atas 13.600.000 sampai dengan 14.950.000 | 5% |

| Di atas 14.950.000 sampai dengan 16.400.000 | 6% |

a. Perhitungan tunjangan PPh 21

Tunjangan pajak PPh 21 = Penghasilan bruto x TER/(100-TER)

= Rp13.200.000 x 4/96

= Rp550.000

Namun, jumlah penghasilan bruto (Rp13.200.000) ditambah tunjangan PPh 21 (Rp550.000) adalah Rp13.750.000, atau telah melebihi rentang penghasilan bruto dengan tarif 4%.

Penghasilan bruto Rp13.750.000 berada di rentang penghasilan dengan tarif 5% sesuai tabel TER B di atas. Sehingga, tunjangan PPh 21 juga harus dihitung menggunakan tarif 5%, bukan 4%.

Tunjangan pajak PPh 21 = Penghasilan bruto x TER/(100-TER)

= Rp13.200.000 x 5/95

= Rp694.736

b. Perhitungan PPh 21 gross up

PPh 21 sebulan = (Penghasilan bruto + Tunjangan pajak) x TER

= (Rp13.200.000 + Rp694.736) x 5%

= Rp694.736

c. Perhitungan slip gaji gross up

Jadi, karyawan Y memperoleh penghasilan bruto Rp13.894.736 setelah ditambah tunjangan pajak dari perusahaan sebesar Rp694.736, dan menerima THP Rp13.200.000 setelah slip gaji dipotong pajak.

Baca Juga: 3 Cara Membuat Bukti Potong PPh 21 Karyawan Perusahaan

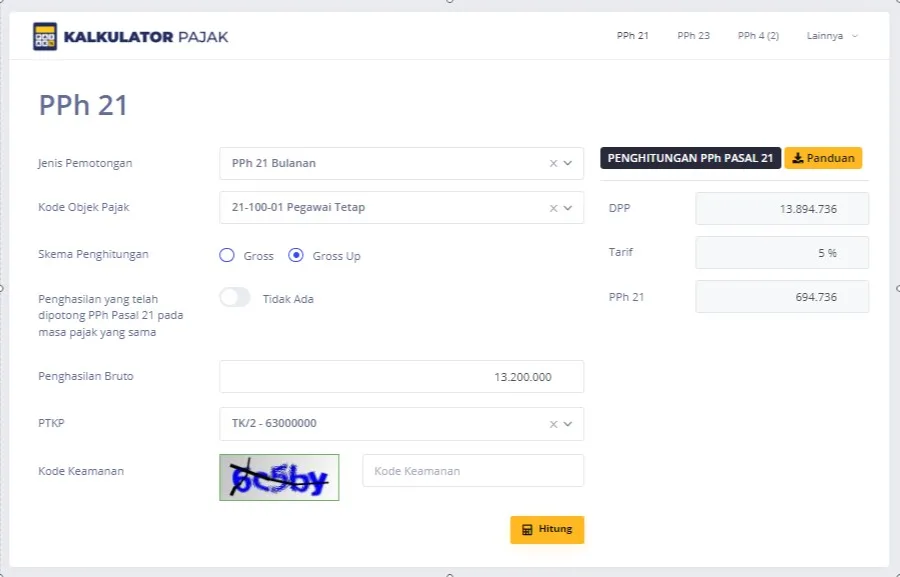

Hitung PPh 21 gross dengan kalkulator pajak

Selain dengan rumus manual di atas, kita juga bisa memanfaatkan kalkulator pajak di situs DJP untuk menghitung PPh 21 gross up. Fitur ini hanya bisa diakses secara online. Caranya cukup mudah, seperti berikut:

- Buka website kalkulator pajak

- Pilih jenis pemotongan “PPh 21 Bulanan” dan pilih kode objek pajak “21-100-01 Pegawai Tetap”.

- Hanya ada dua pilihan skema penghitungan, yaitu gross dan gross up. Pilih “gross up”.

- Masukkan jumlah penghasilan bruto, lalu pilih PTKP karyawan.

- Masukkan kode keamanan yang muncul, lalu klik “Hitung”.

- Pada kolom penghitungan PPh 21 akan muncul DPP, tarif, dan PPh 21.

Hitung PPh 21 gross up dengan aplikasi pajak otomatis

Cara hitung PPh 21 gross up dengan rumus manual maupun menggunakan kalkulator pajak DJP Online kurang efisien untuk perusahaan yang memiliki banyak karyawan, karena admin harus menghitung potongan PPh 21 karyawan satu per satu.

Nah, solusi paling efisien adalah menggunakan Gadjian, software payroll online sekaligus aplikasi hitung PPh 21 karyawan. Kelebihan Gadjian adalah menghitung komponen slip gaji karyawan serta potongan pajaknya secara otomatis, baik untuk pemotongan pajak bulanan maupun pajak tahunan.

Untuk menghitung PPh 21 gross up, kamu tinggal memilih metode hitung pada pengaturan awal aplikasi serta memasukkan data jenis penghasilan karyawan yang dikenai PPh. Untuk seterusnya, kalkulator PPh 21 TER Gadjian akan menghitung otomatis tunjangan pajak karyawan yang harus dibayarkan perusahaan serta potongan PPh 21 slip gaji setiap bulan sesuai tarif efektif yang berlaku.

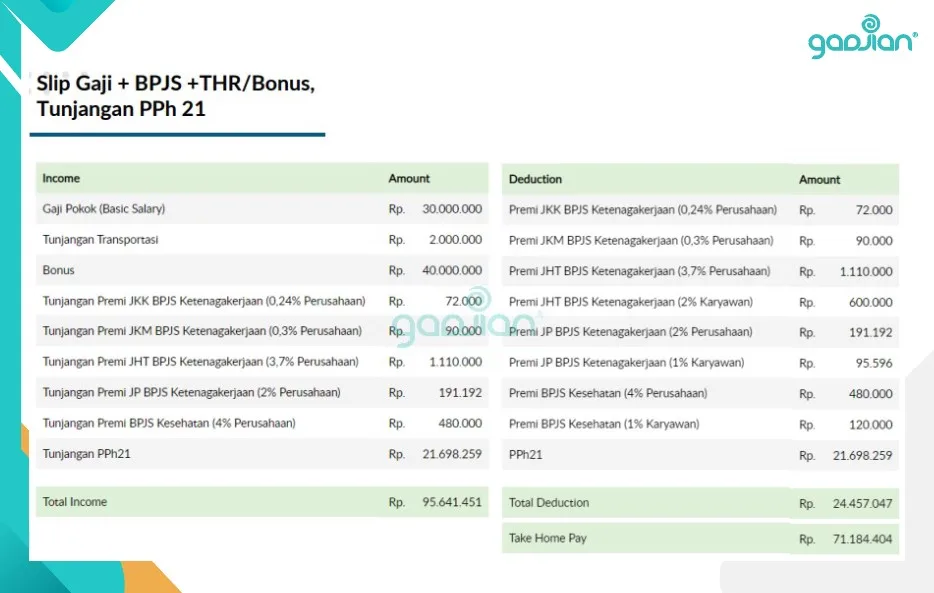

Berikut ini contoh slip gaji gross up Gadjian. Tunjangan PPh 21 dari perusahaan terhitung dan masuk ke kolom pendapatan, sedangkan pajak PPh 21 masuk di kolom pemotong dengan besaran yang sama.

Pada perhitungan PPh 21 akhir tahun, aplikasi penggajian berbasis web terbaik di Indonesia ini akan menghitung pajak tahunan dengan tarif progresif Pasal 17 ayat 1 huruf a UU Pajak Penghasilan sebagaimana ketentuan perpajakan terbaru.

Selain hemat waktu, otomatisasi hitung slip gaji dan PPh 21/26 karyawan ini sangat minim kesalahan. Sebab, prosesnya tidak melibatkan peran admin.

Bukan hanya menghitung gaji dan PPh 21 karyawan, Gadjian juga memudahkan pelaporan SPT Masa untuk pemotongan pajak bulanan karyawan. File bukti pemotongan akan tersedia di aplikasi Gadjian dan siap diunggah ke aplikasi e-Bupot 21/26 DJP Online, sehingga kamu tidak perlu repot membuat bukti potong tiap karyawan di e-Bupot.

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

PP No. 58 Tahun 2023 tentang Tarif PPh 21 Orang Pribadi. JDIH Kemenkeu.

PMK No. 66 Tahun 2023 tentang Perlakuan PPh atas Penggantian atau Imbalan dalam Bentuk Natura dan/atau Kenikmatan. JDIH Kemenkeu.