Setiap orang yang menjalani profesi tentunya diwajibkan untuk membayar pajak kepada negara. Selain pegawai tetap, PPh Pasal 21 juga dikenakan kepada kelompok subjek bukan pegawai, yang di antaranya termasuk profesi tenaga ahli. Melalui artikel ini, Gadjian akan mengulas tentang mekanisme perhitungan PPh 21 tenaga ahli berdasarkan PMK 168/2023.

Apa itu Tenaga Ahli dan Jenis-jenisnya

Mengacu pada PMK 168/2023, tenaga ahli adalah salah satu bagian kelompok bukan pegawai yang menerima penghasilan sehubungan dengan pemberian jasa. Profesi ini mencakup orang yang melakukan pekerjaan bebas, seperti pengacara, akuntan, arsitek, dokter, konsultan, notaris, pejabat pembuat akta tanah, penilai, dan aktuaris.

Pada praktiknya, tenaga ahli dapat menerima penghasilan dari satu atau bahkan banyak pemberi kerja. Dilihat dari penghasilan yang diperolehnya, tenaga ahli dibedakan menjadi dua jenis, di antaranya:

- Tenaga Ahli Berkesinambungan, yaitu tenaga ahli yang menerima penghasilan lebih dari satu kali dalam setahun.

- Tenaga Ahli Tidak Berkesinambungan, yaitu tenaga ahli yang hanya menerima penghasilan sekali dalam setahun.

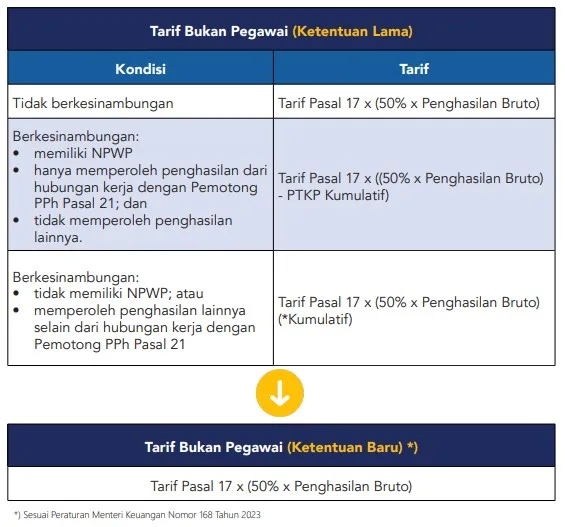

Pada ketentuan sebelumnya, Peraturan Dirjen Pajak No. 16 Tahun 2016, kedua kategori tersebut digunakan dalam perhitungan pajak penghasilan tenaga ahli. Dalam hal ini, PPh 21 Berkesinambungan dan Tidak Berkesinambungan dihitung dengan mekanisme yang berbeda.

Jika Wajib Pajak menerima penghasilan berkesinambungan, PPh Pasal 21 akan dihitung berdasarkan dasar pengenaan pajak secara kumulatif. Sementara dalam perhitungan PPh 21 Tidak Berkesinambungan, DPP akan dikurangi oleh PTKP sebelum dikalikan dengan tarif PPh 21.

Namun, dikotomi tersebut dihilangkan dalam ketentuan terbaru Peraturan Menteri Keuangan Nomor 168 Tahun 2023 (PMK 168/2023). PPh 21 bukan pegawai, baik PPh 21 Berkesinambungan dan Tidak Berkesinambungan, dihitung dengan mekanisme yang sama.

Baca Juga: Panduan Cara Menghitung PPh 21 Karyawan 2024

Tarif dan Dasar Pengenaan PPh 21 Tenaga Ahli

Seperti yang sudah disinggung sebelumnya, posisi tenaga ahli berbeda dengan pegawai pada umumnya. Profesi ini masuk kelompok subjek bukan pegawai. Dalam hal ini, besaran tarif PPh 21 bukan pegawai akan berbeda dengan pegawai tetap dan tidak tetap.

Tabel perubahan skema perhitungan tarif PPh 21 tenaga ahli atau bukan pegawai sesuai Peraturan Menteri Keuangan Nomor 168 Tahun 2023:

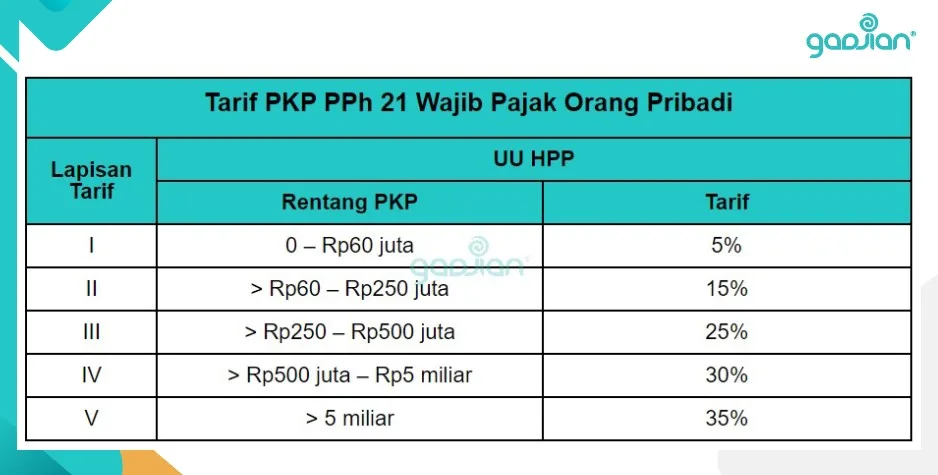

Tarif PPh 21 bukan pegawai yang digunakan adalah tarif Pasal 17 ayat (1) huruf a UU PPh No. 36 Tahun 2008 sebagaimana telah diubah dalam UU HPP. Sebagai catatan, apabila tenaga ahli tidak memiliki NPWP, maka akan dikenakan tarif 20% lebih tinggi dari tarif umum yang berlaku.

Berikut adalah rincian dari tarif PPh 21 tenaga ahli selengkapnya berdasarkan UU No. 7 Tahun 2021.

Dalam menghitung PPh 21 Berkesinambungan dan Tidak Berkesinambungan, dasar pengenaan pajak (DPP) adalah 50% dari penghasilan bruto dalam satu masa pajak/saat terutangnya pajak. Nilai DPP tidak perlu dihitung secara kumulatif seperti pada mekanisme sebelumnya. Nilai tersebut akan langsung dikalikan dengan tarif PPh yang berlaku.

Baca Juga: Lengkap, Daftar Tarif PPh 21 2024 Terbaru

Contoh Perhitungan PPh 21 Tenaga Ahli

Sebelumnya, Anda telah mengetahui jenis penghasilan dan tarif PPh 21 bukan pegawai. Untuk membantu Anda dalam memahami kewajiban pajak tersebut, berikut kami berikan contoh perhitungan PPh 21 tenaga ahli berdasarkan ilustrasi kasus.

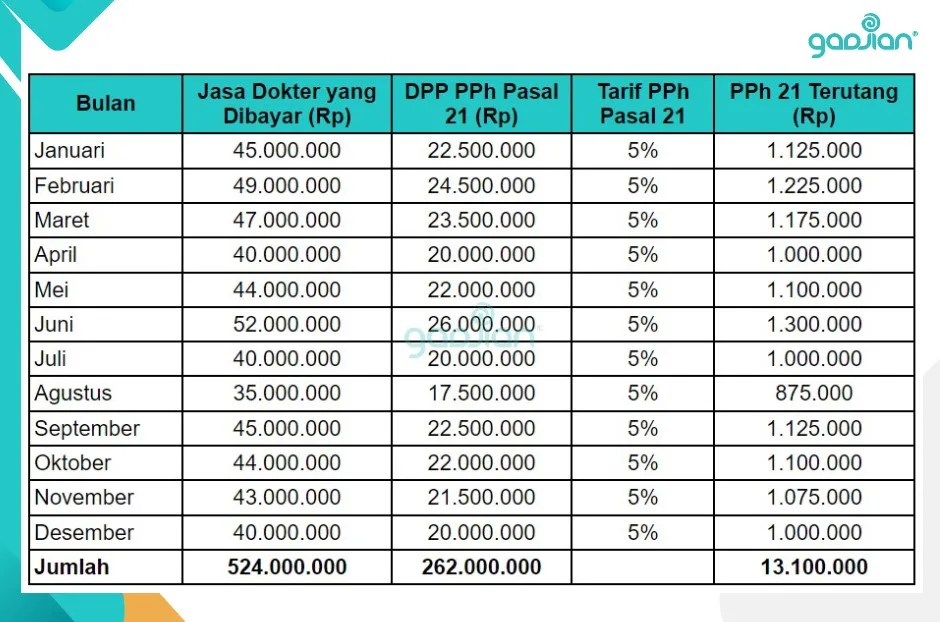

Dokter Adi merupakan dokter spesialis paru yang melakukan praktik di Rumah Sakit Harapan Jaya dengan perjanjian bahwa atas setiap jasa dokter yang dibayarkan oleh pasien akan dipotong 20% oleh pihak rumah sakit sebagai bagian penghasilan rumah sakit. Sisa sebesar 80% akan dibayarkan kepada Dokter Adi pada setiap akhir bulan.

Berikut adalah rincian pembayaran jasa yang diberikan kepada Dokter Adi setiap bulannya.

Januari = Rp45.000.000

Februari = Rp49.000.000

Maret = Rp47.000.000

April = Rp40.000.000

Mei = Rp44.000.000

Juni = Rp 52.000.000

Juli = Rp40.000.000

Agustus = Rp35.000.000

September = Rp45.000.000

Oktober = Rp44.000.000

November = Rp43.000.000

Desember = Rp 40.000.000

Berdasarkan rincian penghasilan tersebut, maka dapat dilakukan perhitungan PPh 21 tenaga ahli sebagai berikut.

Baca Juga: Aturan & Ketentuan Lebih Bayar PPh 21 Terbaru

Ketentuan Pembayaran dan Pelaporan PPh 21 Tenaga Ahli

PPh 21 Berkesinambungan dan Tidak Berkesinambungan umumnya dipotong dan dibayarkan oleh bendahara pemerintah atau perusahaan. Dalam sebuah perusahaan, pemotongan pajak umumnya dilakukan oleh bagian keuangan yang berwenang atas pembayaran gaji, upah, honorarium, tunjangan dan pembayaran lainnya.

Pihak pemotong yang memungut PPh karyawan wajib menyetorkan pajak tersebut ke kas negara. Pajak disetorkan paling lambat tanggal 10 bulan berikutnya. Penyetoran PPh bisa dilakukan melalui online banking, menyetor lewat teller bank atau kantor pos, atau bisa menggunakan aplikasi e-Billing.

Setelah penyetoran pajak dilakukan, perusahaan akan memberikan bukti pemotongan kepada tenaga ahli yang bersangkutan. Bukti pemotongan ini nantinya perlu dilampirkan Wajib Pajak dalam laporan pajaknya.

Bayar PPh 21 Tenaga Ahli Tepat Waktu dengan Gadjian

Pada intinya, setiap penghasilan atas pemberian jasa yang diterima oleh tenaga ahli akan dikenakan jenis Pajak Penghasilan (PPh) Pasal 21. Tarif PPh tenaga ahli yang dikenakan merujuk pada tarif dalam UU HPP. Sementara DPP untuk PPh Pasal 21 tenaga ahli adalah 50% dari penghasilan bruto dalam satu masa pajak yang tidak dihitung secara kumulatif.

Menghitung dan memotong PPh Pasal 21 bukanlah pekerjaan sederhana mengingat sifat dari pajak tersebut yang subjektif dan variatif. Namun Anda tidak perlu khawatir, Gadjian hadir membantu Anda dalam memudahkan proses tersebut melalui aplikasi perhitungan PPh 21.

Melalui fitur kalkulator PPh 21 tenaga ahli, aplikasi Gadjian dapat membantu Anda menghitung PPh 21 untuk tenaga ahli secara otomatis, sekaligus membuat bukti potong pajaknya.

Selain fitur kalkulator pajak, Anda juga bisa memanfaatkan fitur slip gaji online dari Gadjian. Tidak hanya memudahkan Anda dalam perhitungan gaji, fitur ini dapat Anda manfaatkan untuk menghitung tunjangan, BPJS, uang lembur, THR dan bonus serta dengan potongan pajaknya secara otomatis.

Dengan efisiensi perhitungan gaji dan PPh 21, Gadjian tidak hanya menghemat waktu dan biaya, tetapi juga memastikan keakuratan perhitungan PPh 21 tenaga ahli. Oleh karena itu, perusahaan dapat terhindar dari kesalahan dalam pembayaran gaji dan penyetoran PPh 21 karyawan.

Jadi, tunggu apa lagi? Coba Gadjian sekarang!

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.

PMK No. 168 Tahun 2023 tentang Petunjuk Pemotongan PPh 21 OP. JDIH Kemenkeu.