Ada perusahaan yang memberikan perlindungan kesehatan tambahan berupa asuransi, khusus untuk karyawan dengan level jabatan tertentu, meskipun yang bersangkutan telah terdaftar sebagai peserta BPJS Kesehatan. Biasanya, asuransi ini bagian dari paket kompensasi dan benefit karyawan yang disesuaikan dengan tingkat tanggung jawab pekerjaan.

Di lain pihak, tidak sedikit perusahaan yang menganggap BPJS Kesehatan sudah cukup untuk menanggung masalah kesehatan karyawan. Alih-alih memberikan asuransi kesehatan, mereka lebih mengandalkan sistem asuransi sosial yang dikelola oleh pemerintah ini.

Perbedaan asuransi dan BPJS Kesehatan

Sebenarnya, sistem jaminan kesehatan nasional atau JKN BPJS Kesehatan dan asuransi kesehatan swasta itu serupa tapi tak sama. Keduanya merupakan skema perlindungan kesehatan model pertanggungan (insurance).

Karyawan sebagai peserta atau pemegang polis membayar iuran atau premi–yang sebagian ditanggung oleh perusahaan–secara teratur kepada BPJS Kesehatan atau perusahaan asuransi. Kemudian, karyawan bersangkutan mendapat manfaat berupa biaya pengobatan atau perawatan medis saat mereka membutuhkannya.

Baca Juga: Lengkap! Besaran Iuran BPJS Ketenagakerjaan Karyawan

Lalu, apa saja perbedaan asuransi dan BPJS Kesehatan karyawan?

1. Pihak pengelola

Asuransi kesehatan dan JKN sama-sama menjamin pertanggungan biaya kesehatan karyawan yang menjadi peserta. Hanya saja, pihak pengelolanya berbeda.

Asuransi kesehatan dikelola oleh perusahaan swasta, sedangkan JKN dikelola oleh Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan yang dibentuk oleh pemerintah melalui UU No 24 Tahun 2011. Jadi, bisa dikatakan bahwa JKN BPJS adalah model asuransi sosial yang dikelola negara.

2. Filosofi

Asuransi kesehatan merupakan kegiatan usaha yang bersifat komersial dari badan usaha yang beroperasi dengan prinsip ekonomi. Tujuan dari perusahaan asuransi swasta adalah profit.

Sedangkan JKN didasarkan pada prinsip asuransi sosial dan ekuitas, yakni pelayanan kesehatan yang sama bagi peserta tanpa dipengaruhi besaran iuran yang dibayarkan. Sesuai UU Sistem Jaminan Sosial Nasional, penyelenggaraan jaminan sosial berlandaskan asas kemanusiaan, manfaat, dan keadilan sosial bagi seluruh rakyat Indonesia. Dengan demikian, BPJS Kesehatan merupakan badan hukum nirlaba.

3. Kepesertaan

Bagi perusahaan, asuransi kesehatan untuk karyawan bersifat opsional, dan bukan merupakan sebuah kewajiban. Tidak ada sanksi bagi perusahaan yang tidak mendaftarkan karyawan mereka ke perusahaan asuransi swasta.

Sebaliknya, kepesertaan jaminan kesehatan BPJS bersifat wajib bagi diri pengusaha maupun karyawannya. Perusahaan yang lalai tidak mendaftarkan karyawannya menjadi peserta BPJS dikenai sanksi administrasi berupa teguran, denda, dan tidak mendapat pelayanan publik tertentu.

4. Syarat dan ketentuan

Semua syarat dan ketentuan asuransi kesehatan tercantum dalam perjanjian atau kontrak yang disebut polis antara perusahaan asuransi dan peserta. Isi polis asuransi mencakup data peserta, pihak yang tertanggung, jenis penyakit yang ditanggung, jumlah premi yang dibayarkan, hingga cara pembayaran.

Sedangkan semua ketentuan jaminan kesehatan BPJS sudah tercantum dalam peraturan hukum, dari UU sampai Peraturan Presiden, yang dapat diperbarui pemerintah sewaktu-waktu. Tidak ada kontrak polis asuransi antara BPJS Kesehatan dan karyawan peserta.

5. Premi atau iuran

Premi asuransi kesehatan biasanya ditentukan oleh beberapa faktor, seperti usia peserta dan riwayat kesehatan, jumlah tertanggung, serta jenis dan batas nilai manfaat. Biasanya, semakin tua usia peserta, preminya juga semakin besar, atau semakin besar nilai manfaatnya semakin besar pula premi yang harus dibayarkan. Premi dapat dibayarkan bulanan atau tahunan.

Untuk BPJS Kesehatan karyawan, besaran iuran ditetapkan sebesar 5% dari upah dan dibayarkan setiap bulan. Ketentuannya, 4% ditanggung oleh perusahaan atau pemberi kerja dan 1% ditanggung sendiri oleh karyawan. Batas maksimal gaji karyawan untuk perhitungan adalah Rp12 juta, sehingga iuran BPJS maksimal adalah Rp600.000 per bulan.

6. Pertanggungan

Sistem pertanggungan asuransi kesehatan tergantung pada plan yang diikuti. Ada yang hanya menanggung diri sendiri dan ada pula yang mencakup anggota keluarga. Biasanya, semakin banyak jumlah tertanggung, premi yang dibayarkan juga semakin besar.

Dalam BPJS Kesehatan karyawan, jumlah tertanggung maksimal adalah 5 orang, boleh memasukkan suami/istri, anak, dan orang tua. Apabila ingin menambahkan daftar tertanggung melebihi 5 orang, karyawan harus menambah iuran sendiri.

Baca Juga: Cara Menentukan Anggaran Benefit Karyawan

7. Manfaat perlindungan

Manfaat asuransi kesehatan swasta dan BPS kurang lebih sama, mencakup rawat jalan, rawat inap, obat, alat kesehatan, pemeriksaan dan konsultasi dokter, pemeriksaan laboratorium, rehabilitasi medik, dan seterusnya.

Namun, umumnya asuransi kesehatan punya cakupan layanan kesehatan dan perawatan penyakit lebih lengkap dibandingkan BPJS. Seperti kita tahu, di Peraturan Presiden No 82 Tahun 2018, terdapat 21 jenis pelayanan kesehatan yang tidak dijamin oleh BPJS Kesehatan, termasuk pelayanan kesehatan di rumah sakit yang bukan mitra BPJS dan layanan kesehatan di luar negeri.

Limit nilai manfaat asuransi kesehatan swasta per tahun dan rawat inap per hari berbeda-beda, tergantung plan dan besaran premi. Sedangkan untuk BPJS, pemerintah menetapkan limit manfaat sama untuk setiap peserta.

Peserta asuransi kesehatan dapat memilih sendiri kelas rawat inap yang tersedia di rumah sakit. Sedangkan untuk peserta BPJS berlaku kelas rawat inap standar (KRIS) yang akan menggantikan kelas I, II, dan III.

8. Kemudahan dan kecepatan layanan

Dalam hal kemudahan dan kecepatan layanan, asuransi kesehatan lebih unggul dibandingkan BPJS. Peserta asuransi bisa langsung ke dokter spesialis atau ke rumah sakit untuk berobat tanpa perlu antrean.

Sebaliknya, BPJS mensyaratkan prosedur layanan lebih panjang dan berjenjang, di mana peserta harus ke fasilitas kesehatan (faskes) tingkat 1 yang dipilih pada saat mendaftar BPJS, yakni dokter umum, puskesmas, atau klinik mitra BPJS. Apabila faskes tingkat 1 tidak mampu menanganinya, maka peserta akan dirujuk ke faskes tingkat 2 atau rumah sakit, untuk menjalani pemeriksaan lebih lanjut.

Selain itu, layanan BPJS di rumah sakit biasanya penuh, sehingga peserta harus sabar mengantre, termasuk menunggu kamar kosong untuk rawat inap. Meski demikian, ada pengecualian, peserta BPJS boleh langsung ke faskes tingkat 2 apabila dalam kondisi darurat atau kritis.

9. Fasilitas kesehatan dan rumah sakit

Asuransi kesehatan swasta umumnya punya jaringan mitra yang lebih luas, sehingga peserta bebas memilih ke mana mereka akan menjalani perawatan, rumah sakit pemerintah atau rumah sakit swasta, bahkan termasuk rumah sakit di luar negeri.

Sementara, BPJS Kesehatan hanya bisa digunakan di rumah sakit mitra BPJS saja. Nah, dalam hal ini peserta BPJS tidak bisa bebas memilih. Inilah salah satu sebab mengapa layanan BPJS di rumah sakit selalu penuh.

Mana yang lebih baik bagi karyawan?

Dari perbandingan perbedaan antara asuransi dan BPJS, baik jaminan kesehatan BPJS maupun asuransi kesehatan swasta punya keunggulan masing-masing.

Kelebihan BPJS dibanding asuransi swasta adalah lebih ekonomis bagi karyawan maupun perusahaan. Iuran 5% dari upah dapat menanggung hingga 5 orang anggota keluarga. Untuk karyawan dengan kisaran gaji upah minimum, pemotongan 1% sebulan untuk BPJS Kesehatan tidak terlalu memberatkan, begitu juga bagi perusahaan yang menanggung 4% sisanya.

Premi BPJS ini flat, tidak bergantung pada usia dan riwayat kesehatan. Jadi, jika ada tambahan jumlah tanggungan, maka karyawan hanya membayar tambahan 1% per orang.

Cek tarif iuran atau premi BPJS Kesehatan terbaru!

Sebaliknya, kelebihan asuransi swasta dibanding BPJS adalah dalam hal manfaat perlindungan, kemudahan dan kecepatan layanan, serta pilihan rumah sakit yang lebih banyak. Karyawan peserta asuransi yang butuh perawatan cepat bisa memilih dokter dan rumah sakit tanpa harus melalui tahapan berjenjang, dan tanpa perlu menunggu antrean kamar rawat inap.

Jadi, ada baiknya asuransi kesehatan diberikan sebagai pelengkap BPJS yang sifatnya wajib. Karyawan bisa mendapat manfaat ganda dari kepemilikan polis asuransi dan kepesertaan BPJS.

Manfaat asuransi perusahaan

Kini sudah banyak asuransi kesehatan yang menyesuaikan manfaat dengan tetap menjamin peserta yang sakit meskipun telah ditanggung BPJS. Misalnya, karyawan yang menjalani rawat inap dengan BPJS tetap bisa mendapat manfaat tunai harian dari asuransi mereka selama dirawat di rumah sakit.

Apa saja manfaat perusahaan memberikan asuransi kesehatan bagi karyawan?

a. Menaikkan kesejahteraan karyawan

Semakin mahalnya biaya pengobatan dan perawatan kesehatan, asuransi menjadi solusi bagi karyawan. Dengan perlindungan ganda asuransi dan BPJS, gaji karyawan tidak akan terbebani oleh pengeluaran untuk biaya medis keluarga sewaktu-waktu, sehingga bisa digunakan untuk menunjang kebutuhan lain.

b. Mendorong semangat kerja karyawan

Dengan perlindungan kesehatan, karyawan tidak lagi merasa was-was apabila sakit, sehingga mereka merasa lebih tenang, lebih fokus dan lebih bersemangat dalam bekerja. Dengan begitu, produktivitas juga akan meningkat.

c. Meningkatkan retensi karyawan

Dengan memberikan asuransi kesehatan, karyawan merasa diperhatikan dan dipenuhi kesejahteraannya oleh perusahaan. Ini dapat membuat mereka lebih loyal, sehingga tidak mudah tergoda meninggalkan pekerjaan atau pindah ke perusahaan lain.

d. Menarik kandidat terbaik

Asuransi kesehatan bisa sebagai benefit karyawan yang ditawarkan di luar gaji dan tunjangan untuk menarik minat kandidat terbaik dan membangun employer brand. Bagi kandidat, terutama Gen Z, perusahaan yang memberikan perlindungan kesehatan karyawan memiliki nilai plus sebagai tempat kerja yang peduli dengan kesejahteraan karyawannya.

Baca Juga: 5 Tips Meningkatkan Retensi Karyawan di Perusahaan Anda

Asuransi karyawan di platform Payuung

Nah, jika kamu bingung mencari asuransi kesehatan karyawan terbaik, langsung saja kunjungi platform benefit karyawan Payuung. Di sini, kamu bisa memilih asuransi kesehatan khusus untuk karyawan, baik yang konvensional maupun berbasis syariah.

Ada Indemnity, Managed Care, dan Indemnity Syariah. Semuanya disediakan oleh perusahaan asuransi yang telah terdaftar dan diawasi Otoritas Jasa Keuangan.

Semua asuransi karyawan yang disediakan Payuung memiliki keunggulan, antara lain premi terjangkau, syarat yang mudah, manfaat lengkap, limit yang besar, jangkauan pelayanan klinik dan rumah sakit di seluruh Indonesia–bahkan sampai di luar negeri–dan proses pendaftaran polis yang cepat. Perusahaan dengan sektor usaha apa pun dapat mengajukan asuransi kesehatan ini.

Payuung terafiliasi dengan aplikasi payroll no 1 di Indonesia Gadjian. Jika kamu pengguna Gadjian, maka cukup login di Payuung menggunakan akun Gadjian, tidak perlu mendaftar lagi.

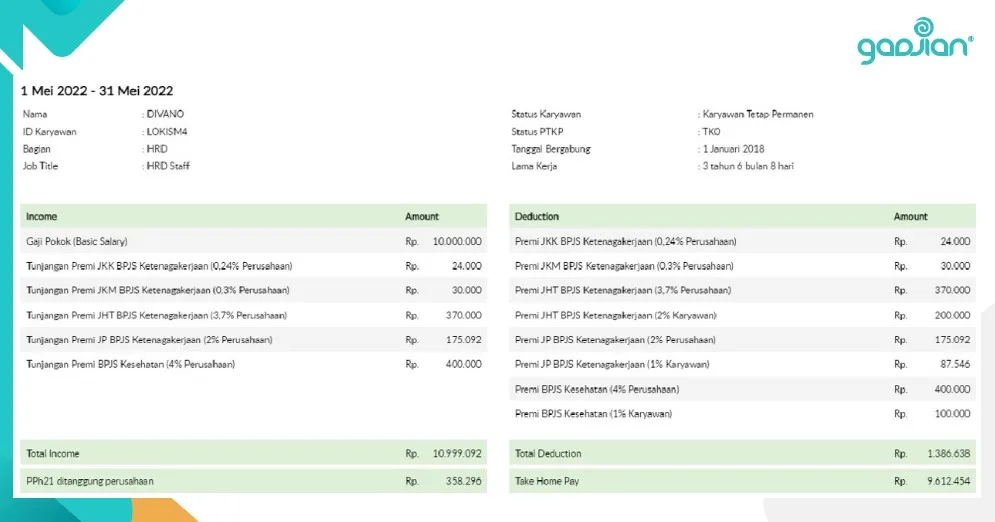

Gadjian merupakan aplikasi gaji favorit HR perusahaan karena memiliki banyak fitur keren dengan harga berlangganan terjangkau. Salah satu fitur andal Gadjian adalah perhitungan slip gaji otomatis setiap bulan tanpa pusing dan tanpa repot. Selain itu, Gadjian juga punya fitur kalkulator BPJS untuk perhitungan BPJS karyawan secara otomatis, baik BPJS Kesehatan maupun BPJS Ketenagakerjaan.

Gadjian dapat menghitung secara akurat jaminan kesehatan dan jaminan sosial ketenagakerjaan BPJS yang ditanggung perusahaan dan dipotong dari gaji karyawan. Hasil perhitungan langsung muncul di slip gaji online karyawan sebagai tunjangan BPJS di kolom pendapatan dan iuran premi BPJS di kolom potongan.

Selain perhitungan BPJS, Gadjian juga bisa membantu memudahkan pelaporan BPJS Ketenagakerjaan secara online. Aplikasi ini menyediakan dan mengisi file SIPP secara otomatis, dan kamu tinggal unggah di SIPP BPJS.