Dalam perjanjian kerja waktu tidak tertentu (PKWTT), pensiun menjadi batas berakhirnya hubungan kerja antara karyawan tetap dan pengusaha. Saat memasuki usia pensiun, karyawan akan berhenti bekerja dan mendapatkan uang pensiun.

Apa saja hak karyawan pensiun dan bagaimana perhitungan uang pensiun karyawan swasta? Mari kita bahas.

Usia pensiun karyawan

Berdasarkan ketentuan UU Cipta Kerja No 6 Tahun 20231 Pasal 81 Angka 41 tentang penyisipan Pasal 151A di UU Ketenagakerjaan No 13 Tahun 20032, usia pensiun karyawan diatur dalam perjanjian kerja, peraturan perusahaan, atau perjanjian kerja bersama.

Artinya, setiap perusahaan dapat menetapkan batas usia pensiun yang berbeda, yang umumnya di rentang 55 tahun sampai dengan 60 tahun. Beberapa aturan hukum yang menjadi acuan perusahaan dalam menetapkan usia pensiun di perusahaan antara lain:

- UU Dana Pensiun No 11 Tahun 19923 dan Permenaker No 2 Tahun 19954: usia pensiun 55 tahun

- PP No 46 Tahun 2015 tentang Penyelenggaraan Program Jaminan Hari Tua5: usia pensiun 56 tahun

- PP No 45 Tahun 2015 tentang Penyelenggaraan Program Jaminan Pensiun6: usia pensiun 58 tahun (berlaku 1 Januari 2022 – 31 Desember 2024)

Jika merujuk pada PP Jaminan Pensiun poin c, usia pensiun per 1 Januari 2019 adalah 57 tahun dan bertambah 1 tahun setiap 3 tahun hingga mencapai batas 65 tahun pada 2043. Jadi, usia pensiun 2023 untuk karyawan perusahaan adalah 58 tahun. Lalu, usia pensiun menjadi 59 tahun pada 2025.

Perusahaan boleh memensiunkan karyawan lebih cepat dari ketentuan tersebut, misalnya 55 atau 56 di tahun 2023 atau 2024, namun karyawan tersebut tidak akan menerima manfaat Jaminan Pensiun sampai usianya 58 tahun.

BACA JUGA: Konsultasi HR: Apakah Dana Pensiun Wajib Diberikan kepada Setiap Karyawan?

Uang pesangon pensiun

Uang pensiun karyawan swasta berupa pesangon dibayarkan pada saat karyawan mencapai usia pensiun yang ditetapkan dalam perjanjian kerja atau peraturan perusahaan.

Jika perusahaan tetap mempekerjakan karyawan yang memasuki usia pensiun untuk beberapa tahun lagi karena keahliannya masih dibutuhkan, sedangkan karyawan bersedia, maka uang pesangon pensiun dibayarkan pada saat karyawan berhenti bekerja. Masa kerja sebagai dasar pesangon dihitung sampai pada saat karyawan berhenti bekerja, bukan pada saat mencapai usia pensiun.

Perhitungan pesangon pensiun mengikuti ketentuan yang tercantum pada Pasal 56 PP 35/20217. Disebutkan di sana, pekerja/buruh yang memasuki usia pensiun maka berhak atas:

Pesangon pensiun = 1,75 x ketentuan

UPMK pensiun = 1 x ketentuan

Penggantian hak = (cuti belum gugur / hari kerja) x upah sebulan

Rinciannya menyesuaikan dengan Pasal 40 PP 35/2021, sebagai berikut:

Uang Pesangon

| Masa Kerja | Besaran Pesangon |

|---|---|

| < 1 tahun | 1 bulan upah |

| ≥ 1 tahun tetapi < 2 tahun | 2 bulan upah |

| ≥ 2 tahun tetapi < 3 tahun | 3 bulan upah |

| ≥ 3 tahun tetapi < 4 tahun | 4 bulan upah |

| ≥ 4 tahun tetapi < 5 tahun | 5 bulan upah |

| ≥ 5 tahun tetapi < 6 tahun | 6 bulan upah |

| ≥ 6 tahun tetapi < 7 tahun | 7 bulan upah |

| ≥ 7 tahun tetapi < 8 tahun | 8 bulan upah |

| ≥ 8 tahun | 9 bulan upah |

Uang penghargaan masa kerja (UPMK)

| Masa Kerja | Besaran UPMK |

|---|---|

| ≥ 3 tahun tetapi < 6 tahun | 2 bulan upah |

| ≥ 6 tahun tetapi < 9 tahun | 3 bulan upah |

| ≥ 9 tahun tetapi < 12 tahun | 4 bulan upah |

| ≥ 12 tahun tetapi < 15 tahun | 5 bulan upah |

| ≥ 15 tahun tetapi < 18 tahun | 6 bulan upah |

| ≥ 18 tahun tetapi < 21 tahun | 7 bulan upah |

| ≥ 21 tahun tetapi < 24 tahun | 8 bulan upah |

| ≥ 24 tahun | 10 bulan upah |

Untuk uang penggantian hak yang seharusnya diterima, yaitu:

- Cuti tahunan yang belum diambil dan belum gugur;

- Biaya atau ongkos pulang untuk pekerja/buruh dan keluarganya ke tempat di mana pekerja/buruh diterima bekerja; dan

- Hal-hal lain yang ditetapkan dalam perjanjian kerja, peraturan perusahaan, atau perjanjian kerja bersama.

Komponen upah yang digunakan sebagai dasar perhitungan uang pesangon pensiun karyawan terdiri atas gaji pokok dan tunjangan tetap.

Contoh perhitungan uang pensiun karyawan seperti berikut ini:

Pak Agung berhenti bekerja di perusahaan manufaktur karena memasuki usia pensiun 58 tahun. Ia telah bekerja selama 25 tahun di perusahaan tersebut dengan jabatan terakhir sebagai manajer keuangan dengan gaji Rp10.000.000 dan tunjangan jabatan Rp2.000.000. Saat berhenti bekerja, ia masih menyisakan 5 hari cuti yang belum diambil dan belum gugur.

| Hak karyawan pensiun | Perhitungan | Jumlah |

| Uang pesangon | 1,75 x 9 x Rp12.000.000 | Rp189.000.000 |

| UPMK | 1 x 10 x Rp12.000.000 | Rp120.000.000 |

| Uang penggantian hak | 5/25 x Rp12.000.000 | Rp2.400.000 |

| Total pesangon pensiun | Rp311.400.000 |

Uang pensiun BPJS

Selain menerima pesangon pensiun dari perusahaan, karyawan peserta BPJS Ketenagakerjaan juga akan menerima uang pensiun dari BP Jamsostek sesuai program jaminan sosial yang diikuti. Ada dua jenis uang pensiun BPJS, yaitu:

Jaminan Hari Tua

Jaminan Hari Tua (JHT) memberikan manfaat uang tunai yang dapat dicairkan sekaligus saat karyawan berhenti bekerja, mengalami cacat total tetap, meninggal dunia, atau memasuki usia pensiun 56 tahun. JHT juga dapat dicairkan sebagian sebanyak 10% untuk masa persiapan pensiun atau 30% untuk kepemilikan rumah.

Besaran JHT adalah akumulasi iuran setiap bulan ditambah hasil pengembangan. Karena itu, saldo uang JHT sangat dipengaruhi oleh lama masa iuran, besaran gaji, dan hasil pengembangan dana BPJS.

Saldo JHT = akumulasi (iuran karyawan & perusahaan) + hasil pengembangan

Jaminan Pensiun

Manfaat pensiun BPJS lainnya adalah Jaminan Pensiun (JP), yaitu uang bulanan yang diterima karyawan pada saat memasuki usia pensiun, mengalami cacat total tetap, atau meninggal dunia.

Apabila karyawan memasuki usia pensiun atau cacat total tetap dan telah memenuhi masa iuran 15 tahun, maka ia akan memperoleh manfaat uang pensiun bulanan sampai meninggal dunia. Uang pensiun BPJS 2023 yang dibayarkan oleh BP Jamsostek kepada peserta pensiun minimum Rp383.400 dan maksimum Rp4.598.100 per bulan.

Jika karyawan meninggal sebelum usia pensiun, maka uang pensiun bulanan diberikan kepada ahli warisnya, yaitu suami/istri sampai meninggal dunia atau menikah lagi; atau anak (maksimal 2 orang) sampai berusia 23 tahun atau telah bekerja; atau orang tua apabila karyawan tidak menikah.

Namun, jika kepesertaan karyawan belum memenuhi masa iuran 15 tahun, maka uang pensiun BPJS dibayarkan sekaligus berupa akumulasi iuran ditambah hasil pengembangan, tidak dibayarkan bulanan.

Uang pensiun dari dana pensiun

Apabila karyawan juga mengikuti program pensiun pada lembaga pengelola dana pensiun selain BPJS, misalnya perusahaan asuransi komersial, maka ia juga akan menerima manfaat uang pensiun bulanan sesuai dengan syarat dan ketentuan yang ditetapkan lembaga tersebut.

BACA JUGA: Besaran Iuran Jaminan Pensiun BPJS Karyawan Setiap Bulan

Pajak penghasilan uang pensiun

Setiap penghasilan dengan nama dan dalam bentuk apa pun dikenai pajak penghasilan, tak terkecuali uang pensiun yang diterima karyawan. Perhitungan pajak pensiun menggunakan tarif progresif seperti berikut ini:

- PPh 21 pesangon pensiun dihitung dan dipotong oleh perusahaan, besaran tarifnya mengikuti Pasal 4 PP No 68 Tahun 20098:

| Pesangon pensiun bruto | Tarif PPh 21 |

| Sampai dengan Rp50.000.000 | 0% |

| Di atas Rp50.000.000 sampai dengan Rp100.000.000 | 5% |

| Di atas Rp100.000.000 sampai dengan Rp500.000.000 | 15% |

| Di atas Rp500.000.000 | 25% |

Contoh, jika seorang karyawan memperoleh pesangon pensiun bruto Rp200.000.000, maka perusahaan memotong PPh 21 sebesar:

Tarif pertama: 0% x Rp50.000.000 = Rp0

Tarif kedua: 5% x Rp50.000.000 = Rp2.500.000

Tarif ketiga: 15% x Rp100.000.000 = Rp15.000.000

Jumlah PPh 21 terutang = Rp17.500.000

- PPh 21 JHT dihitung dan dipotong oleh BPJS, besaran tarif mengikuti Pasal 5 PP No 68 Tahun 2009:

| JHT | Tarif PPh 21 |

| Sampai dengan Rp50.000.000 | 0% |

| Di atas Rp50.000.000 | 5% |

Contoh, apabila karyawan menerima uang JHT Rp100.000.000 maka BP Jamsostek memotong pajaknya sebesar:

Tarif pertama: 0% x Rp50.000.000 = Rp0

Tarif kedua: 5% x Rp50.000.000 = Rp2.500.000

Jumlah PPh 21 terutang = Rp2.500.000

- PPh 21 JP atau uang pensiun bulanan dipotong oleh BPJS atau lembaga pengelola dana pensiun yang memberikan penghasilan. Karena merupakan penghasilan teratur, tarif PPh 21 uang pensiun bulanan mengikuti tarif UU HPP No. 7 Tahun 20219:

| Lapisan Penghasilan Kena Pajak | Tarif PPh 21 |

| Sampai dengan Rp60.000.000 | 5% |

| Di atas Rp60.000.000 sampai dengan Rp250.000.000 | 15% |

| Di atas Rp250.000.000 sampai dengan Rp500.000.000 | 25% |

| Di atas Rp500.000.000 sampai dengan Rp5.000.000.000 | 30% |

| Di atas Rp5.000.000.000 | 35% |

Baca Artikel Terbaru: Lengkap, Daftar Tarif PPh 21 2024 Terbaru

Contoh, seorang pensiunan karyawan menerima uang bulanan Rp6.000.000 dari lembaga dana pensiun yang pendiriannya disahkan Menteri Keuangan. Ia memiliki seorang istri dan 2 anak yang telah bekerja dan memiliki penghasilan, sehingga PKTP K/0 atau kawin tanpa tanggungan anak.

| PPh 21 uang pensiun | |

| Uang pensiun bruto setahun (12 x Rp6.000.000) | Rp72.000.000 |

| Dikurangi biaya pensiun 5% maksimal Rp2.400.000 | Rp2.400.000 – |

| Penghasilan neto setahun | Rp69.600.000 |

| Dikurangi PTKP K/0 | Rp58.500.000 – |

| Penghasilan Kena Pajak | Rp11.100.000 |

| PPh 21 terutang setahun (5% x Rp11.100.000) | Rp555.000 |

| PPh 21 dipotong sebulan (Rp555.000 : 12) | Rp46.250 |

BACA JUGA: Apa Perbedaan Biaya Jabatan dan Biaya Pensiun?

Aplikasi hitung BPJS

Untuk membantu mengelola administrasi dan perhitungan uang pensiun karyawan lebih efisien, kamu bisa menggunakan aplikasi HRIS berbasis web Gadjian. Yuk, kita cek apa saja kelebihan aplikasi online ini.

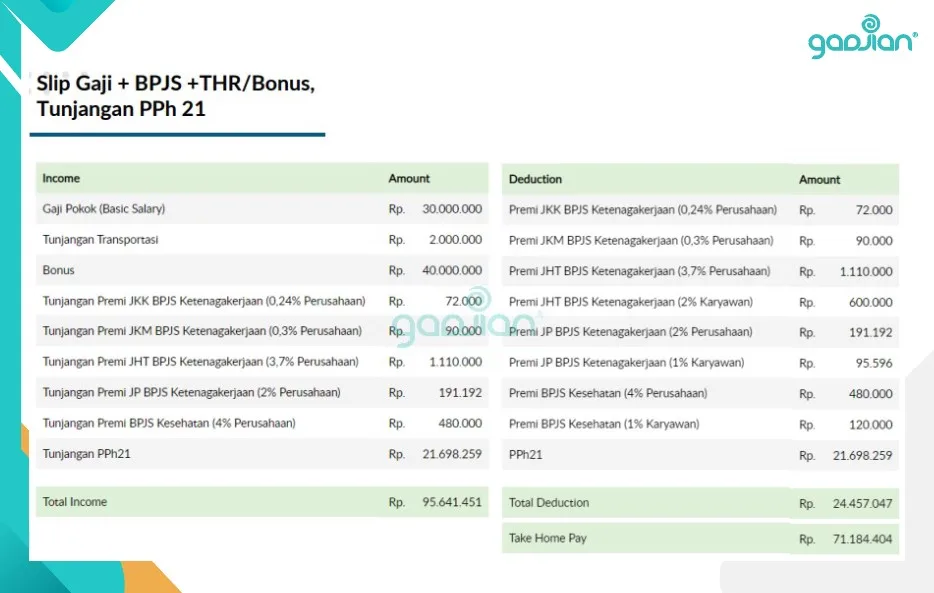

- Hitung BPJS otomatis: Gadjian dapat menghitung premi JKK, JKM, JHT, JP, dan Jaminan Kesehatan secara otomatis berdasarkan data gaji di aplikasi, sekaligus memudahkan pembayarannya ke BPJS Ketenagakerjaan dan BPJS Kesehatan. Di slip gaji online, hasil perhitungan muncul sebagai komponen tunjangan BPJS perusahaan dan komponen iuran BPJS karyawan.

- Pelaporan BPJS lebih mudah: Gadjian memudahkan HR dalam pelaporan data karyawan peserta BPJS Ketenagakerjaan dengan menyediakan file yang lengkap dan siap unggah di situs SIPP Online.

- Fitur analisis data: Menghitung pesangon dan UPMK lebih mudah dengan data remunerasi dan masa kerja karyawan real-time yang tersedia di fitur analisis data Gadjian.

- Fitur Kalkulator PPh 21 Gadjian: Kamu juga dapat menghitung pajak penghasilan PPh 21 karyawan secara akurat atas penghasilan teratur seperti gaji dan penghasilan tidak teratur seperti uang pesangon dan UPMK.

Selain itu, Gadjian terhubung dengan platform benefit karyawan pertama di Indonesia Payuung. Platform ini juga menyediakan program Dana Pensiun Lembaga Keuangan Capital Life dengan dua pilihan, yakni program pensiun imbalan pascakerja (PPIPK) dan program pensiun iuran pasti (PPIP), dengan syarat dan ketentuan yang mudah.

Dengan memberikan benefit kepesertaan dana pensiun Payuung kepada karyawan, kamu tidak hanya mempertahankan karyawan terbaik hingga pensiun di perusahaan, tetapi juga meningkatkan reputasi perusahaan, mengurangi pajak badan PPh 25, dan juga sebagai solusi atas arus kas perusahaan.

Yuk, daftar berlangganan aplikasi payroll terbaik Gadjian sekarang dan dapatkan akses langsung ke platform benefit karyawan Payuung.

Sumber

- UU No. 6 Tahun 2023 tentang Cipta Kerja. JDIH Kemnaker. ↩︎

- UU No. 13 Tahun 2003 tentang Ketenagakerjaan. JDIH Kemnaker. ↩︎

- UU No. 11 Tahun 1992 tentang Dana Pensiun. JDIH Kemenkeu. ↩︎

- Permenaker No. 2 Tahun 1995 tentang Usia Pensiun Normal dan Batas Usia Pensiun Maksimum bagi Peserta Dana Pensiun. JDIH Kemnaker. ↩︎

- PP No. 45 Tahun 2015 tentang Penyelenggaraan Program Jaminan Pensiun. JDIH Kemnaker. ↩︎

- PP No. 46 Tahun 2015 tentang Penyelenggaraan Program Jaminan Hari Tua. JDIH Kemnaker. ↩︎

- PP No. 35 Tahun 2021 tentang PKWT, Alih Daya, Waktu Kerja, dan PHK. JDIH Kemnaker. ↩︎

- PP No 68 Tahun 2009 tentang Tarif PPh 21 atas Penghasilan Berupa UP, UMP, THT, dan JHT yang Dibayarkan Sekaligus. JDIH Kemenkeu. ↩︎

- UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu. ↩︎