Pada akhir Juni 2023, pemerintah menerbitkan Peraturan Menteri Keuangan (PMK) No 66 Tahun 2023 tentang Perlakuan Pajak Penghasilan atas Penggantian atau Imbalan Sehubungan dengan Pekerjaan atau Jasa yang Diterima atau Diperoleh dalam Bentuk Natura dan/atau Kenikmatan.

PMK ini merupakan aturan turunan dari Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) No 7 Tahun 2021 yang khusus mengatur pajak natura yang berlaku mulai 1 Juli 2023.

Apabila kamu juga memberikan imbalan pekerjaan dalam bentuk natura atau selain uang, maka kamu perlu tahu apa saja natura yang kena pajak dan tidak kena pajak menurut aturan pajak natura 2023.

Natura Sebagai Objek PPh

Pajak natura adalah pajak penghasilan (PPh) yang dikenakan atas barang, fasilitas, dan kenikmatan yang diterima oleh karyawan dari perusahaan (pemberi kerja) sehubungan dengan pekerjaan dan jasa.

Segala penggantian biaya dan imbalan yang diberikan oleh pemberi kerja dalam bentuk selain uang juga bisa disebut natura atau kenikmatan. Contoh natura dan kenikmatan dari perusahaan untuk karyawan adalah makanan dan minuman, tempat tinggal (rumah, apartemen), bingkisan, kendaraan, fasilitas olahraga, dan lainnya.

Dalam UU HPP No. 7 Tahun 2021, Bab III Pajak Penghasilan, Pasal 4, dijelaskan bahwa yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima wajib pajak, baik yang berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan, dengan nama dan dalam bentuk apa pun, termasuk:

Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya termasuk natura dan/atau kenikmatan.

Dalam PP No 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan, Pasal 30, ditegaskan bahwa perusahaan wajib memotong PPh natura.

Pemberi kerja atau pemberi penggantian atau imbalan dalam bentuk natura dan/atau kenikmatan wajib melakukan pemotongan pajak penghasilan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Karena natura tidak berwujud uang, perlu ditentukan lebih dulu nilainya sebelum dihitung pajaknya. Ada dua cara menghitung nilai imbalan dalam bentuk natura dan kenikmatan, yaitu:

- imbalan dalam bentuk barang dihitung berdasarkan nilai pasar;

- imbalan dalam bentuk kenikmatan dihitung berdasarkan jumlah biaya yang dikeluarkan atau seharusnya dikeluarkan perusahaan.

Baca Juga: Lengkap, Daftar Tarif PPh 21 2024 Terbaru

Natura yang Dikecualikan dari PPh

Meski demikian, tidak semua fasilitas dan kenikmatan dari pemberi kerja otomatis dipotong pajak penghasilan natura. Ada beberapa pengecualian yang ditetapkan dalam PMK No 66/2023.

Baca aturan lengkap seputar natura dalam Peraturan Menteri Keuangan (PMK) No 66 Tahun 2023!

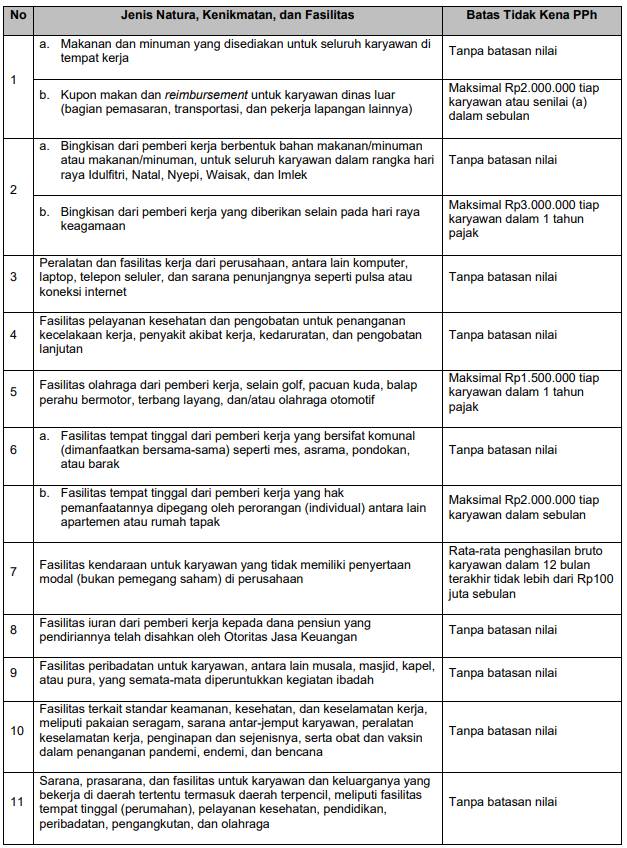

Berikut ini tabel rangkuman natura tidak kena pajak sesuai PMK:

Natura Dipotong PPh

Semua jenis natura, fasilitas, dan kenikmatan selain yang disebutkan di atas atau yang nilainya melebihi batas yang ditetapkan PMK dikenai pajak penghasilan.

Contoh natura kena pajak adalah:

- Kupon (voucher) makan atau penggantian biaya makan yang melebihi Rp2.000.000 tiap orang karyawan dalam sebulan.

- Bingkisan dari perusahaan selain hari raya keagamaan yang nilainya melebihi Rp3.000.000 tiap orang karyawan dalam setahun.

- Fasilitas olahraga golf, pacuan kuda, balap perahu bermotor, terbang layang, otomotif, atau olahraga selain itu yang nilainya melebihi Rp1.500.000 tiap orang karyawan dalam setahun.

- Apartemen atau rumah tapak yang nilainya melebihi Rp2.000.000 dalam sebulan.

- Fasilitas kendaraan untuk karyawan yang memiliki modal di perusahaan atau untuk karyawan yang rata-rata penghasilannya melebihi Rp100 juta sebulan.

Ketentuan Penerapan Pajak Natura

PMK No 66/2023 juga menjelaskan mengenai kapan perhitungan pajak natura berlaku bagi karyawan penerima fasilitas dan kenikmatan dari perusahaan, yakni sebagai berikut:

- Fasilitas dan kenikmatan yang diberikan pemberi kerja selama tahun 2022 dikecualikan dari objek pajak PPh.

- Perhitungan PPh natura dan pemotongan pajak dilakukan oleh perusahaan yang memberikan fasilitas dan kenikmatan mulai 1 Juli 2023.

- Fasilitas dan kenikmatan yang diterima karyawan dalam jangka waktu 1 Januari 2023 sampai 30 Juni 2023 yang belum dipotong PPh, wajib dihitung, dipotong, dan dibayarkan pajaknya oleh pemberi kerja, serta dilaporkan dalam SPT karyawan.

Baca Juga: Cara Hitung PPh 21 Gross Up 2024

Perhitungan Natura PPh 21

Berdasarkan ketentuan PMK, kita akan menghitung natura kena PPh 21. Perlu diketahui bahwa objek PPh adalah selisih antara nilai natura dan batas nilai maksimal dalam PMK.

Contoh 1: Perusahaan A menyediakan makanan dan minuman untuk karyawan senilai Rp1.900.000 per orang sebulan dalam bentuk snack, kopi/the/jus, air mineral, dan makan siang. Sedangkan untuk karyawan bagian pemasaran dan transportasi diberikan voucher makan senilai Rp2.300.000 per orang sebulan.

Natura atau kenikmatan yang dikenai pajak adalah voucher makan karyawan dinas luar, karena melebihi batas nilai kupon makan di PMK, yaitu Rp2.000.000 atau senilai makanan yang disediakan perusahaan.

| Natura/kenikmatan | Nilai | Tidak kena PPh | Objek PPh |

| Makanan dan minuman yang disediakan perusahaan | Rp1.900.000 | seluruhnya | Rp0 |

| Voucher makan untuk karyawan dinas luar | Rp2.300.000 | Rp2.000.000 | Rp300.000 |

Contoh 2: Karyawan X dalam setahun menerima bingkisan 3 kali, yaitu Idulfitri senilai Rp500.000, kemudian bingkisan peralatan rumah tangga senilai Rp1.000.000 dalam rangka ulang tahun perusahaan, dan bingkisan apresiasi kinerja berupa TV plasma senilai Rp6.000.000.

| Bingkisan | Nilai | Tidak kena PPh | Objek PPh |

| Hari raya Idulfitri | Rp500.000 | seluruhnya | Rp0 |

| Ulang tahun perusahaan | Rp1.000.000 | Rp3.000.000 | Rp4.000.000 |

| Apresiasi kinerja | Rp6.000.000 |

Contoh 3: Seorang manajer Y mendapat fasilitas tempat tinggal berupa apartemen yang disewa oleh perusahaan senilai Rp60.000.000 setahun. Berapa nilai natura kena pajak atas fasilitas tersebut?

| Nilai sewa apartemen setahun | Nilai sewa apartemen sebulan | Tidak kena PPh sebulan | Objek PPh |

| Rp60.000.000 | Rp5.000.000 | Rp2.000.000 | Rp3.000.000 |

Baca Juga: Cara Menghitung PPh 21 Karyawan 2024

Cara Menghitung Pajak Natura PMK 66/2023

Dalam perhitungan PPh 21 karyawan, nilai objek pajak natura ditambahkan ke dalam penghasilan bruto karyawan bersamaan dengan penghasilan lain, termasuk gaji, tunjangan, lembur, dan seterusnya. Kemudian, kita akan hitung PPh 21 berdasarkan aturan tarif PPh 21 terbaru yang berlaku per Januari 2024.

Kita ambil contoh no 3 di atas, dengan asumsi gaji manajer Y sebesar Rp13.000.000, tunjangan jabatan Rp4.000.000, kawin dan punya tiga orang anak (PTKP K/3). Berikut perhitungan pajak penghasilannya!

Contoh perhitungan PPh pasal 21 di bulan April 2024:

| Perhitungan PPh 21 (Rp) | |

| Gaji | 13.000.000 |

| Tunjangan jabatan | 4.000.000 |

| Natura kena pajak: Apartemen | 3.000.000+ |

| Penghasilan bruto sebulan | 20.000.000 |

| Status Pajak PTKP K/3 = TER C Tarif | 8% |

| PPh 21 | 1.600.000 |

| Gaji bersih (THP) | 18.400.000 |

Pelajari juga cara perhitungan PPh 21 biaya jabatan terkini!

Kelola Perhitungan PPh 21 Karyawan Mudah dengan Aplikasi Gadjian

Untuk perhitungan pajak penghasilan karyawan yang efisien dan minim kesalahan, kamu bisa mengandalkan aplikasi PPh 21 Gadjian. Sistem payroll berbasis web terbaik ini dilengkapi dengan kalkulator pajak online yang akurat dan up-to-date.

Dengan sistem hitung yang telah disesuaikan dengan aturan perpajakan terbaru, Gadjian menghitung otomatis PPh 21 karyawan berdasarkan data yang dimasukkan di pengaturan aplikasi, yaitu jenis-jenis penghasilan kena pajak, serta pengaturan PPh 21 Awal.

Untuk jenis natura, kamu bisa mengelompokkan ke dalam kategori penghasilan teratur apabila diberikan setiap bulan, misalnya kupon makan atau penggantian biaya makan, dan penghasilan tidak teratur apabila tidak diberikan setiap bulan, misalnya bingkisan.

Jenis natura, fasilitas, dan kenikmatan yang diberikan perusahaan yang akan dipotong pajak dimasukkan ke dalam kategori “penerimaan dalam bentuk natura dan kenikmatan lainnya yang dikenakan pemotongan PPh Pasal 21” yang tersedia di aplikasi.

Gadjian dapat menghitung PPh 21 karyawan tetap, karyawan kontrak, pekerja lepas, dan tenaga ahli, dengan metode gross, gross up, dan nett. Aplikasi ini juga menyediakan bukti potong yang dapat diunduh karyawan untuk pelaporan SPT Tahunan karyawan.

Dalam kasus pemberian fasilitas dan kenikmatan menggunakan aset perusahaan, misalnya kendaraan milik perusahaan yang dipinjamkan kepada karyawan, maka nilai objek pajaknya juga memperhitungkan biaya penyusutan (depresiasi) dan biaya pemeliharaan.

Untuk memudahkan perhitungan depresiasi aset, kamu bisa memanfaatkan fitur GAGA yang terpasang di aplikasi Gadjian. Modul manajemen aset kantor ini dapat digunakan untuk mendata aset, menghitung depresiasi aset, melacak mutasi dan lokasi aset, dan menjadwalkan pemeliharaan dan perbaikan.

Dengan begitu, pengelolaan aset perusahaan akan lebih efisien dan terdokumentasi, sekaligus dapat mencegah kerugian akibat kerusakan atau kehilangan aset.

Modul untuk HR/General Affair ini tersedia gratis untuk mengelola 50 inventaris pertama. Kamu juga bisa menambah kapasitas kelola aset dengan harga yang terjangkau.

Sumber

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.

PP No. 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan. JDIH Kemenkeu.

PMK No. 66 Tahun 2023 tentang Perlakuan PPh atas Penggantian atau Imbalan dalam Bentuk Natura dan/atau Kenikmatan. JDIH Kemenkeu.