Pajak penghasilan pasal 21 atau PPh 21 adalah jenis pajak atas penghasilan yang bersifat teratur dan tidak teratur yang diterima karyawan tetap maupun tidak tetap. Penghasilan teratur, misalnya gaji, tunjangan tetap, dan lembur.

Sedangkan, penghasilan tidak teratur bisa berupa upah harian/satuan/borongan bagi karyawan freelance, THR, bonus, komisi, dan honorarium.

Baca Artikel Terbaru: Cara Menghitung PPh 21 Karyawan 2025

Pokoknya, semua penghasilan yang dihasilkan dari pekerjaan, jasa, atau kegiatan yang diterima wajib pajak orang pribadi bisa dikenakan PPh 21. Di artikel ini, kami membahas lengkap tentang PPh 21 serta contoh cara menghitung PPh 21 berdasarkan status karyawan. Yuk, simak!

Fungsi Menghitung PPh 21 Karyawan

Pada dasarnya, pengenaan pajak bertujuan untuk membangun negara dengan cara meningkatkan kekayaan negara sehingga lebih maju. Fungsi dari PPh 21 sendiri adalah sebagai berikut.

1. Alat untuk mengatur regulasi anggaran negara

PPh 21 dikumpulkan dari subjek pajak yang berfungsi menyumbangkan pemasukan ke kas negara. Dana dari pajak ini biasanya digunakan untuk sebuah pembangunan nasional.

Dengan demikian, pajak bisa menjadi alat untuk mengatur kebijakan negara, termasuk juga di bidang sosial dan ekonomi.

2. Sarana pemerataan kesejahteraan

Pajak penghasilan mendukung penyebaran pendapatan masyarakat yang merata. Diharapkan, penghasilan yang merata ini akan membawa dampak positif dalam mengurangi atau memperbaiki kesenjangan sosial di masyarakat.

3. Mendukung stabilitas ekonomi

PPh 21, sebagaimana pajak lainnya, juga berfungsi menstabilkan ekonomi negara. Karyawan yang membayar pajak secara rutin berperan langsung dalam menghambat laju inflasi. Selain itu, juga berfungsi melindungi dan menyeimbangkan produksi dalam negeri atau PPN.

Baca Juga: Tarif Pajak PTKP dan Contoh Penggunaannya

Komponen dalam Perhitungan PPh 21 Karyawan

Berikut ini adalah komponen-komponen yang termasuk potongan PPh 21.

1. Penghasilan Kena Pajak (PKP)

Per Januari 2024, komponen PKP hanya dimasukan di perhitungan masa pajak terakhir yaitu di bulan Desember atau di bulan sebelum karyawan berhenti bekerja.

Penghasilan Kena Pajak dihitung dari penghasilan neto dikurang Penghasilan Tidak Kena Pajak (PTKP). Penghasilan neto sendiri diperoleh setelah penghasilan bruto dikurangi biaya jabatan dan iuran pensiun/iuran jaminan hari tua (JHT) yang dibayar karyawan.

PKP = penghasilan neto – PTKP

Adapun tarif pajak PPh 21 atas PKP telah digolongkan oleh UU No. 7 Tahun 2021 (UU HPP) Bab III angka 7. Pada pembaruan ini tarif progresif yang sebelumnya terdiri dari 4 lapisan kini jadi 5 lapisan, yaitu sebagai berikut:

| Lapisan Penghasilan Kena Pajak (PKP) | Tarif Pajak |

| Sampai dengan Rp60 juta | 5% |

| Di atas Rp60 juta hingga Rp250 juta | 15% |

| Di atas Rp250 juta hingga Rp500 juta | 25% |

| Di atas Rp500 juta hingga Rp5 miliar | 30% |

| Di atas Rp5 miliar | 35% |

Penetapan tarif sesuai tabel tersebut nantinya akan dibulatkan ke bawah dalam ribuan rupiah sepenuhnya. Contoh, PKP Rp50.500.689 menjadi Rp50.500.000.

Hasil pengenaan tarif PKP merupakan jumlah pajak terutang atas penghasilan setahun. Meski demikian, pajak terutang tidak selalu dipotong dari penghasilan karyawan karena tergantung pada metode hitung PPh 21 yang perusahaan terapkan.

Baca Juga: Apakah Metode Nett PPh 21 Masih Berlaku?

2. Penghasilan Tidak Kena Pajak (PTKP)

PTKP merupakan batas penghasilan bebas pajak. Jika penghasilan wajib pajak belum mencapai PTKP, pajaknya nol rupiah. PTKP menjadi komponen pengurang terbesar atas penghasilan karyawan yang kena pajak.

Pengenaan PTKP diasumsikan sebagai penghasilan yang digunakan untuk memenuhi kebutuhan dasar wajib pajak dan keluarganya selama 1 tahun. Oleh sebab itu, besaran dan status PTKP ditentukan oleh pernikahan dan jumlah tanggungan seorang karyawan.

Nilai PTKP terbaru juga mengacu pada Bab III UU HPP tentang Pajak Penghasilan dengan ketentuan sebagai berikut:

| Jumlah Anak | Status PTKP Tidak Kawin (TK) | Status PTKP Kawin (K) | Status PTKP Gabungan Suami-Isteri (K/I) | |||

| 0 | TK/0 | Rp54.000.000 | K/0 | Rp58.500.000 | K/I/0 | Rp112.500.000 |

| 1 orang | TK/1 | Rp58.500.000 | K/1 | Rp63.000.000 | K/I/1 | Rp117.000.000 |

| 2 orang | TK/2 | Rp63.000.000 | K/2 | Rp67.500.000 | K/I/2 | Rp121.500.000 |

| 3 orang | TK/3 | Rp67.500.000 | K/3 | Rp72.000.000 | K/I/3 | Rp126.000.000 |

Berdasarkan tabel tersebut, dapat dijelaskan bahwa tarif PTKP per tahun sedikitnya:

- Rp54.000.000 untuk wajib pajak sendiri berstatus lajang (TK).

- Tambahan Rp4.500.000 untuk wajib pajak yang berstatus kawin.

- Tambahan Rp54.000.000 untuk seorang istri yang berpenghasilan digabung dengan suami.

- Tambahan Rp4.500.000 untuk setiap anggota keluarga sedarah, keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya. Paling banyak 3 orang untuk setiap keluarga.

3. Penghasilan bruto

Penghasilan bruto = gaji pokok + tunjangan + bonus/THR + pendapatan lainnya

Penghasilan bruto adalah total penghasilan kotor yang dikenakan potongan pajak PPh 21. Adapun yang termasuk penghasilan bruto mencakup penghasilan rutin karyawan, seperti gaji pokok dan tunjangan tetap, seperti tunjangan makan, transportasi, BPJS, dan penghasilan tidak rutin. Contohnya, lembur, bonus, THR, komisi, dan sebagainya.

4. Penghasilan neto

Penghasilan neto = penghasilan bruto – (biaya jabatan + iuran pensiun dan JHT + iuran BPJS Kesehatan)

Penghasilan neto diperoleh dari penghasilan bruto dikurangi pengurang, seperti biaya jabatan, iuran pensiun (JP) atau jaminan hari tua (JHT) yang dibayar karyawan, atau iuran dana pensiun yang disahkan oleh menteri.

5. Iuran BPJS

Iuran atau tunjangan BPJS yang perusahaan setorkan setiap bulan juga termasuk dalam komponen perhitungan PPh 21 karyawan tetap. Komponen ini dibedakan menjadi:

- Tunjangan Jaminan Kesehatan Nasional (JKN), Jaminan Kecelakaan Kerja (JKK), dan tunjangan Jaminan Kematian (JKM).

- Iuran Jaminan Pensiun (JP) dan iuran Jaminan Hari Tua (JHT) yang ditanggung karyawan bisa dikategorikan dalam pengurang penghasilan bruto.

6. Biaya jabatan

Biaya jabatan adalah pengeluaran per tahun yang berhubungan dengan pekerjaan. Menurut Peraturan Dirjen Pajak No. Per-16/PJ2016, biaya ini untuk mendapatkan, menagih, serta memelihara penghasilan. Besaran biaya jabatan adalah 5% dari penghasilan bruto dalam 1 tahun, maksimal Rp6 juta setahun atau Rp500 ribu per bulan.

7. Biaya pensiun

Besaran biaya pensiun yang dikenai pajak adalah 5% dari penghasilan bruto, sebanyak-banyaknya Rp200 ribu per bulan atau Rp2.400.000 per tahun.

Baca Juga: Aplikasi Perhitungan PPh 21, Permudah Payroll Karyawan

Metode Perhitungan PPh 21

Cara menghitung PPh 21 di perusahaan bisa berbeda-beda. Hal ini memungkinkan sebab ada 3 metode perhitungan PPh 21, yaitu:

- Gross. Digunakan di perusahaan yang membayarkan gaji bruto ke karyawan, sedangkan PPh 21-nya dipotong dari gaji mereka.

- Gross up. Diterapkan di perusahaan yang membayarkan gaji bruto termasuk tunjangan pajak penghasilan sebesar PPh 21 yang dipotong.

- Nett. Digunakan di perusahaan yang membayarkan upah bersih, sedangkan pajak ditanggung sepenuhnya oleh perusahaan melalui subsidi pajak.

Perbedaan dan Contoh Perhitungan Pajak Penghasilan Karyawan

Cara Menghitung PPh 21 Karyawan tetap

Anda dapat menghitung PPh 21 karyawan dengan metode apa saja. Namun, pada contoh ini kami menggunakan metode gross yang paling umum diterapkan di perusahaan. Berikut contoh cara menghitung pph 21 karyawan tetap.

Contoh: Karyawan A di sebuah perusahaan multinational menerima gaji pokok Rp10 juta, tunjangan jabatan Rp1 juta, tunjangan BPJS, dengan status lajang (TK/0).

Potongan PPh 21-nya adalah sebagai berikut:

| Gaji | 10.000.000 | |

| Tunjangan jabatan | 1.000.000 | |

| Tunjangan JKN (4%) | 440.000 | |

| Tunjangan JKK (0,24%) | 26.400 | |

| Tunjangan JKM (0,30%) | 33.000 | |

| Total penghasilan bruto | 11.499.400 | |

| Pengurang | ||

| Biaya jabatan | 500.000 | |

| Iuran JHT (2%) | 220.000 | |

| Iuran JP (1%) | 100.000 | |

| Total pengurang | 820.000 | |

| Penghasilan neto sebulan | 10.679.400 | |

| Penghasilan neto 1 tahun | 128.152.800 | |

| PTKP TK/0 | 54.000.000 | |

| Penghasilan Kena Pajak (PKP) | 74.154.800 | |

| Pembulatan | 74.154.000 | |

| PPh 21 terutang setahun (5%) | 3.707.600 | |

| PPh 21 sebulan | 308.966 |

Cara Menghitung PPh 21 karyawan kontrak

Pada contoh ini, ada 2 kasus penghitungan pajak PPh 21 karyawan kontrak yang umum terjadi, yaitu karyawan kontrak yang selesai di tengah tahun dan karyawan kontrak yang kembali dipekerjakan pada tahun yang sama.

- Karyawan kontrak yang selesai bekerja di tengah tahun

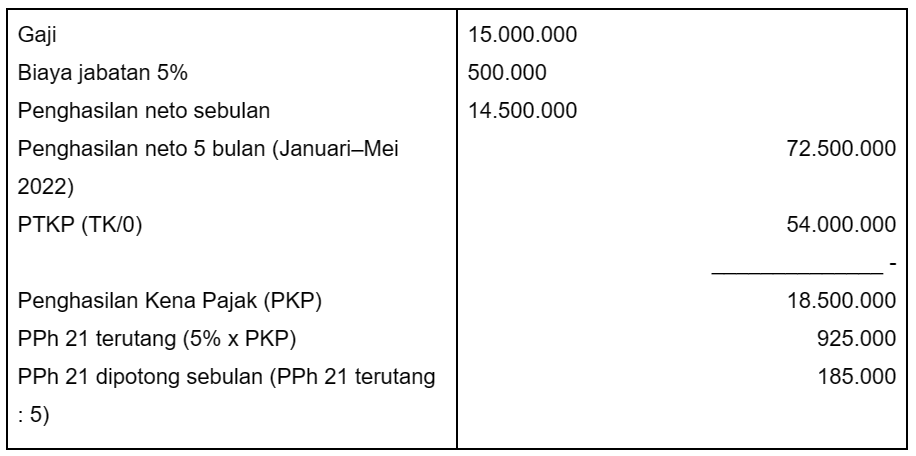

Andi adalah karyawan PKWT kontrak 1 tahun yang mulai bekerja pada 2 Juni 2021 sampai dengan 30 Mei 2022. Ia menerima upah Rp15 juta per bulan dengan status lajang (tidak kawin), tanpa tanggungan.

Penjelasan perhitungan pajak tahun pajak 2022 Andi adalah sebagai berikut.

Pada tahun pajak 2022, masa kerja Andi hanya 5 bulan (1 Januari–30 Mei 2022). Jadi, pajaknya juga dihitung 5 bulan.

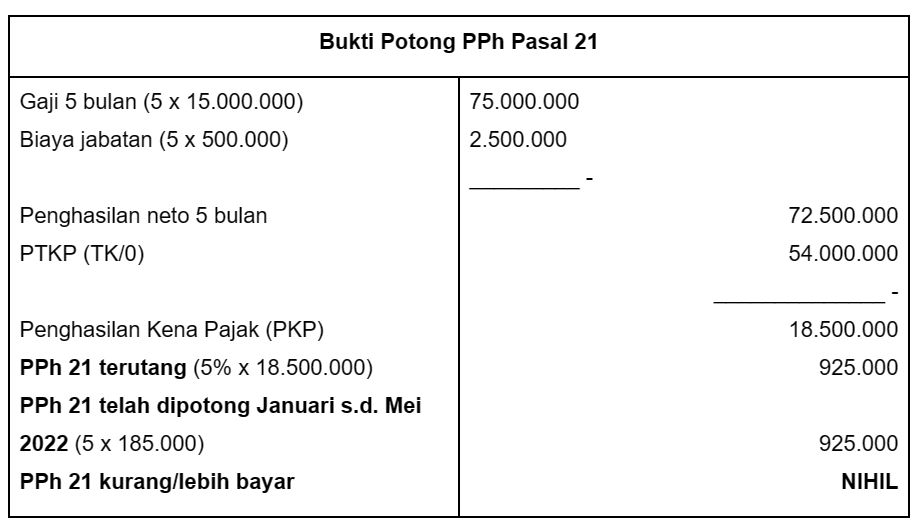

Pada bulan Mei, Andi menerima bukti potong PPh 21 (form 1721 A1) pelaporan SPT sebagai berikut:

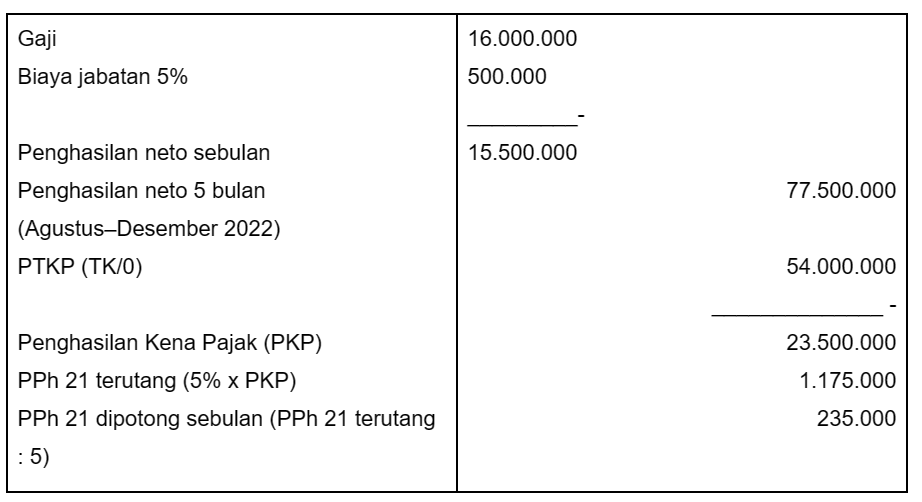

- Karyawan kontrak yang kembali bekerja di tahun yang sama

Dalam situasi tertentu, karyawan bisa saja dipekerjakan kembali di tahun yang sama dengan kontrak PKWT baru, tapi ada jeda beberapa bulan sebelumnya. Karyawan tersebut pun tidak bekerja di tempat lain selama jeda.

Masih mengambil contoh Andi di atas, ia kembali bekerja dengan kontrak PKWT baru selama 1 tahun mulai 1 Agustus 2022 sampai 31 Juli 2023 dengan gaji Rp16 juta.

Andi akan menerima bukti pemotongan PPh 21 lagi pada Desember 2022 untuk perhitungan pajak mulai dari Agustus hingga Desember 2022 (5 bulan). Perhitungannya sebagai berikut.

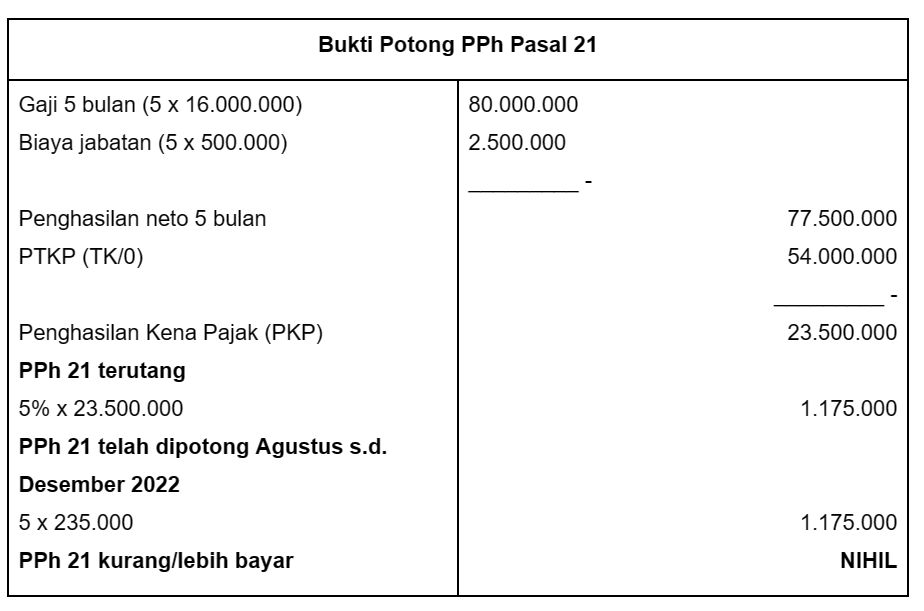

Pada akhir Desember 2022, perusahaan akan memberikan bukti potong pajak PPh 21 kepada Andi, yang berisi:

3. Menghitung PPh 21 karyawan lepas (freelance)

Untuk menghitung pajak PPh 21 karyawan lepas, Anda dapat menerapkan dasar pengenaan pajak harian, dimana penghasilan sehari dikurangi Rp450 ribu. Berikut ini contohnya.

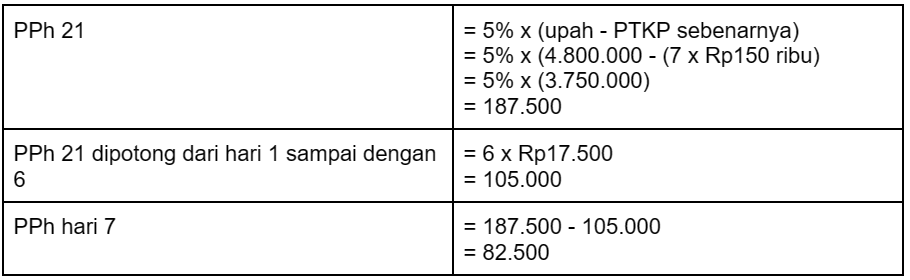

Robin merupakan videographer lepas dengan upah Rp800 ribu sehari. Ia bekerja untuk 7 hari.

Potongan PPh 21 sehari = (upah sehari – Rp450 ribu) x 5%

= (800.000 – 450.000) x 5%

= 17.500

Sampai dengan hari ke-5, penghasilan kumulatif belum lebih dari Rp4.500.000 sehingga upah Robin setiap hari dipotong PPh 21 sebesar Rp17.500.

Pada hari ke-6, penghasilan kumulatif sudah lebih dari Rp4.500.000, yakni Rp4.800.000. Dasar pengenaan pajaknya adalah upah dikurangi PTKP sebenarnya (jumlah hari x Rp150 ribu).

Baca Juga: DPP PPh 21: Dasar Pengenaan Pajak dan Contoh Perhitungannya

Kalkulator PPh 21 Gadjian, Hitung PPh 21 secara Akurat Sesuai Aturan Terbaru

Bagi perusahaan baru, cara menghitung PPh 21 karyawan bisa jadi cukup rumit. Namun, Anda bisa mengatasinya dengan fitur kalkulator pajak PPh 21 di aplikasi Gadjian. Gadjian membantu Anda menghitung penghasilan semua karyawan, mulai dari karyawan tetap hingga freelance, sekaligus potongan pajaknya secara otomatis.

Kalkulator PPh 21 karyawan di aplikasi Gadjian memungkinkan 3 metode perhitungan PPh 21 sehingga bisa digunakan oleh perusahaan, baik yang memberikan tunjangan pajak maupun tidak kepada karyawannya.

Tarif PPh 21 di Gadjian sudah disesuaikan dengan UU HPP dan akan ter-update jika ada pembaruan di masa depan. Jadi, tak perlu repot lagi menginput aturan perpajakan terbaru karena perhitungan PPh 21 karyawan Anda akan otomatis up-to-date mengikuti ketentuan yang berlaku.

Tunggu apa lagi? Kelola gaji dan perhitungan pajak karyawan secara lebih efektif dengan mencoba Gadjian.

Sumber

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.