Uang pesangon PHK termasuk penghasilan karyawan yang dikenakan pajak PPh 21. Oleh sebab itu, perusahaan yang membayarkan pesangon wajib menghitung dan memotong PPh 21 sesuai ketentuan perpajakan.

Perhitungan pajak pesangon diatur dalam PP No 68 Tahun 2009 tentang Tarif PPh 21 atas Penghasilan Berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, dan Jaminan Hari Tua yang Dibayarkan Sekaligus.

Sedangkan cara menghitung PPh 21 pesangon dijelaskan di Peraturan Menteri Keuangan No 16/PMK.03/2010 tentang Tata Cara Pemotongan PPh 21 atas Penghasilan Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, dan Jaminan Hari Tua yang Dibayarkan Sekaligus.

Perhitungan pesangon

Uang pesangon adalah penghasilan yang dibayarkan oleh pemberi kerja kepada pekerja sehubungan dengan berakhirnya masa kerja atau terjadi pemutusan hubungan kerja, termasuk uang penghargaan masa kerja dan uang penggantian hak.

Itu sebabnya, pesangon hanya dapat dibayarkan pada saat karyawan berhenti dari perusahaan karena sebab-sebab tertentu, misalnya PHK karena perusahaan melakukan efisiensi atau perusahaan tutup, karyawan pensiun, atau karyawan meninggal dunia.

Cara menghitung pesangon dijelaskan dalam UU Cipta Kerja Pasal 81 Angka 44, yang besarannya didasarkan pada masa kerja karyawan di perusahaan bersangkutan. Berikut ini ringkasannya dalam tabel:

Sedangkan faktor pengali pesangon diatur dalam PP No 35 Tahun 2021 berdasarkan alasan PHK. Contohnya sebagai berikut:

- Karyawan meninggal dunia: 1 kali ketentuan pesangon, 1 kali ketentuan UPMK;

- Karyawan pensiun: 1,75 kali ketentuan pesangon dan 1 kali ketentuan UPMK;

- PHK karena perusahaan tutup atau melakukan efisiensi mencegah kerugian: 1 kali ketentuan pesangon dan 1 kali ketentuan UPMK.

Baca Juga: Contoh Lengkap Perhitungan PPh 21 di Perusahaan

Contoh: Pak Adi pensiun dengan gaji terakhir Rp20.000.000 dengan masa kerja 25 tahun di perusahaan bersangkutan. Maka perhitungan pesangonnya seperti berikut:

|

Hak |

Gaji |

Ketentuan |

Pengali |

Jumlah |

|

Uang pesangon |

Rp20.000.000 |

9 bulan upah |

1,75 x |

Rp315.000.000 |

|

UPMK |

10 bulan upah |

1 x |

Rp200.000.000 |

|

|

Total pesangon Pak Adi |

Rp515.000.000 |

|||

Ketentuan PPh 21 pesangon

Contoh di atas merupakan perhitungan hak pesangon karyawan sebelum dikenai pajak. Nah, untuk menghitung pajak penghasilan atas pesangon, perlu diketahui lebih dulu ketentuan PPh 21 pesangon.

Berikut ini beberapa poin yang perlu diperhatikan:

- Penghasilan yang diterima karyawan berupa uang pesangon yang dibayarkan sekaligus dikenai pemotongan PPh 21 yang bersifat final.

- Uang pesangon dianggap dibayarkan sekaligus dalam hal sebagian atau seluruh pembayarannya dilakukan dalam jangka waktu paling lama 2 tahun kalender.

- Pemotongan PPh 21 uang pesangon dikenakan langsung atas penghasilan bruto menggunakan tarif pajak pesangon.

- Apabila pesangon dibayarkan pada tahun ketiga dan tahun-tahun berikutnya, pemotongan PPh 21 menggunakan tarif umum Pasal 17 ayat (1) huruf a UU Pajak Penghasilan (yang diperbarui oleh UU Harmonisasi Peraturan Perpajakan), dan tidak bersifat final.

- Apabila penerima pesangon tidak memiliki NPWP, maka dikenai tarif 120% dari tarif pesangon.

Tarif PPh 21 pesangon

Nama lain dari tarif pajak pesangon merupakan tarif progresif, yang mana semakin tinggi lapisan penghasilan berarti semakin besar persentase tarifnya. Tarif PPh pesangon 2023 masih mengacu ke tarif di PP No 68 Tahun 2009, Pasal 4, seperti di bawah ini:

- 0% atas penghasilan bruto sampai dengan Rp50 juta

- 5% atas penghasilan bruto di atas Rp50 juta sampai dengan Rp100 juta

- 15% atas penghasilan bruto di atas Rp100 juta sampai dengan Rp500 juta

- 25% atas penghasilan bruto di atas Rp500 juta

Sesuai ketentuan tarif pesangon di atas, terdapat batas tidak kena pajak atau 0% untuk uang pesangon yang besarnya tidak melebihi Rp50.000.000. Dengan kata lain, tarif PPh hanya dikenakan untuk jumlah pesangon yang melebihi Rp50.000.000.

Baca Juga: PP 35 Tahun 2021: Perjanjian Kerja, PHK, dan Pesangon

Contoh perhitungan PPh 21 pesangon

Dengan menggunakan contoh perhitungan pesangon pensiun Pak Adi di atas sebesar Rp515.000.000, mari kita hitung pajaknya.

a. Apabila pesangon Pak Adi Rp515.000.000 dibayarkan satu kali:

|

PPh 21 terutang atas pesangon Pak Adi |

|

|

0% x Rp50.000.000 |

Rp0 |

|

5% x Rp50.000.000 |

Rp2.500.000 |

|

15% x Rp400.000.000 |

Rp60.000.000 |

|

25% x Rp15.000.000 |

Rp3.750.000+ |

|

Jumlah |

Rp66.250.000 |

b. Apabila pesangon Pak Adi Rp515.000.000 dibayarkan 2 tahap dalam kurun 2 tahun kalender, yakni Rp300.000.000 pada Agustus 2022 dan Rp215.000.000 pada Februari 2023:

|

Pph 21 terutang atas pesangon Pak Adi |

|||

|

Pesangon I Agustus 2022 Rp300.000.000 |

0% x Rp50.000.000 |

Rp0 |

Rp32.500.000 |

|

5% x Rp50.000.000 |

Rp2.500.000 |

||

|

15% x Rp200.000.000 |

Rp30.000.000 |

||

|

Pesangon II Februari 2023 Rp215.000.000 |

15% x Rp200.000.000 |

Rp30.000.000 |

Rp33.750.000 |

|

25% x Rp15.000.000 |

Rp3.750.000 |

||

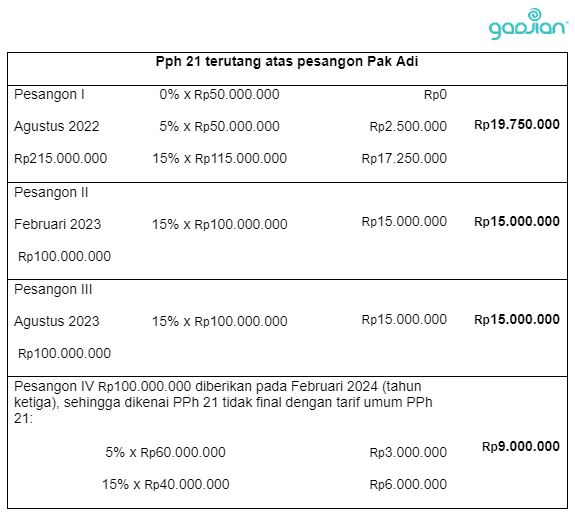

c. Apabila pesangon Pak Adi Rp515.000.000 dibayarkan 4 tahap dalam kurun 3 tahun kalender, yakni Rp215.000.000 (Agustus 2022) dan Rp100.000.000 (Februari 2023), Rp100.000.000 (Agustus 2023), dan Rp100.000.000 (Februari 2024):

Baca Juga: Kenali Manfaat Iuran Jaminan Pensiun dan Cara Menghitungnya

Hitung PPh 21 pesangon lebih efisien

Jika tak mau repot dengan perhitungan seperti di atas, kamu bisa menggunakan kalkulator pajak pesangon di aplikasi payroll Gadjian untuk menghitung pesangon beserta potongan pajaknya. Aplikasi ini menawarkan proses perhitungan cepat serta hasil yang akurat sesuai ketentuan perpajakan.

Gadjian dapat menghitung pajak penghasilan bersifat final seperti uang pesangon, uang penghargaan masa kerja, uang pisah, dan uang penggantian hak, maupun pajak penghasilan tidak final seperti gaji, tunjangan, dan lembur bulanan.

PPh 21 online merupakan salah satu fitur andalan Gadjian untuk memudahkan HR/Finance menghitung pajak karyawan setiap bulan. Dengan Gadjian, siapa pun mampu menghitung potongan PPh 21 karyawan tanpa perlu menyewa jasa konsultan pajak.

Selain menghitung PPh 21 karyawan wajib pajak dalam negeri, Gadjian juga bisa menghitung PPh 26 subjek pajak luar negeri, misalnya tenaga kerja asing atau tenaga ahli ekspatriat.

Perhitungan PPh 21 mencakup semua komponen pendapatan di slip gaji, termasuk tunjangan BPJS. Software HRIS Gadjian juga memiliki fitur BPJS online yang dapat menghitung tunjangan dan iuran BPJS Ketenagakerjaan dan BPJS Kesehatan di slip gaji karyawan secara otomatis.

Gadjian adalah software as a service (SaaS) cloud yang dikembangkan sebagai solusi payroll yang efisien untuk semua jenis perusahaan dengan beragam skala bisnis. Sistem aplikasinya telah diatur sesuai dengan peraturan ketenagakerjaan, perpajakan, dan sistem jaminan sosial di Indonesia.

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

PP No 68 Tahun 2009 tentang Tarif PPh 21 atas Penghasilan Berupa UP, UMP, THT, dan JHT yang Dibayarkan Sekaligus. JDIH Kemenkeu.

PMK No. 16 Tahun 2010 tentang Tata Cara Pemotongan PPh 21 atas Penghasilan yang Berupa Uang Pesangon, UMP, THT, dan JHT yang Dibayarkan Sekaligus. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.

PP No. 35 Tahun 2021 tentang PKWT, Alih Daya, Waktu Kerja, dan PHK. JDIH Kemnaker.

UU No. 6 Tahun 2023 tentang Cipta Kerja. JDIH Kemnaker.