Tidak semua karyawan menerima gaji bulanan. Ada beberapa jenis usaha yang membayar pegawainya setiap minggu atau setiap akhir pekan. Artinya, para pekerja tersebut menerima gaji empat kali dalam sebulan. Berikut contoh jenis pekerja yang umum menerima gaji mingguan adalah:

- Karyawan pabrik, misalnya bagian operator mesin, packaging, quality control, dan pegawai gudang.

- Karyawan restoran, cafe, dan semacamnya, seperti juru masak, pelayan, dan kasir.

- Pekerja konstruksi, meliputi tukang batu, tukang kayu, dan tukang las.

- Pekerja outsourcing, seperti tenaga kebersihan (cleaning service), tenaga pemeliharaan gedung dan fasilitas kerja.

- Pekerja agraris yang berhubungan dengan pertanian, perkebunan, kehutanan, dan perikanan.

Baca Artikel Terbaru: Lengkap, Daftar Tarif PPh 21 2024 Terbaru

Upah mingguan dapat diterapkan untuk karyawan tetap maupun pekerja kontrak. Perhitungan upah mingguan didasarkan pada jumlah tetap dan teratur yang disepakati di awal dan tidak dipengaruhi oleh variabel kehadiran.

Jadi, upah mingguan tidak sama dengan upah harian (lepas) yang dibayarkan setiap minggu berdasarkan jumlah hari masuk kerja. Perhitungan pajak penghasilannya pun berbeda.

Bagaimana perhitungan PPh 21 gaji mingguan? Secara garis besar, cara menghitungnya sama seperti menghitung gaji bulanan, karena sama-sama merupakan penghasilan tetap. Bedanya hanya soal satuan waktu minggu dan bulan.

Perhitungan PPh 21 Gaji Mingguan Karyawan

Berikut cara perhitungan PPh 21 gaji mingguan sesuai Peraturan Dirjen Pajak No PER 16/PJ/2016 :

1. Menghitung penghasilan bruto: mengubah gaji mingguan menjadi bulanan

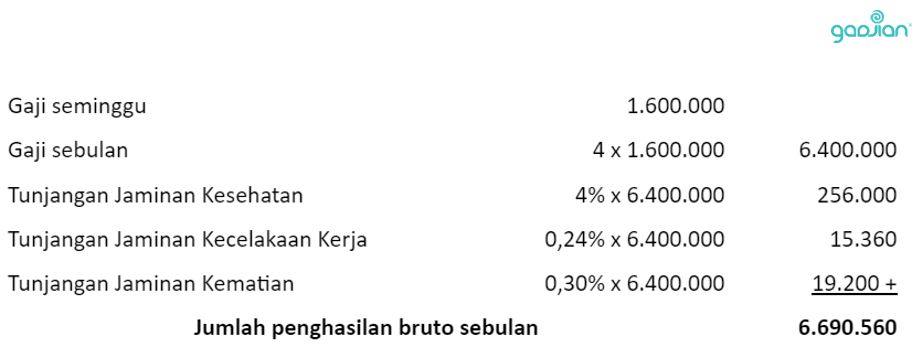

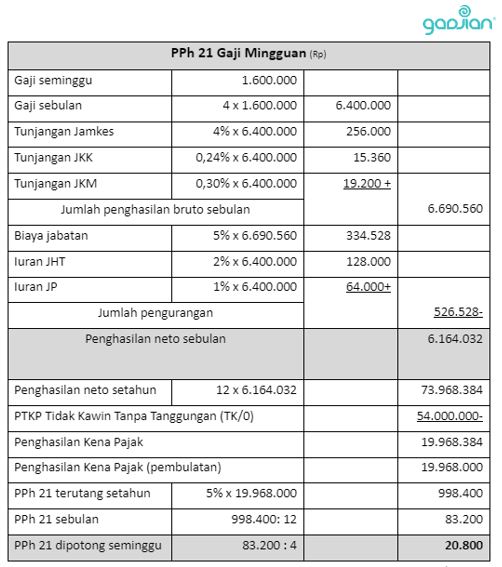

Karena gaji dibayarkan mingguan, maka perlu dihitung dulu penghasilan bruto sebulan. Perkiraan penghasilan bulanan adalah gaji mingguan dikalikan 4, kemudian ditambah tunjangan bulanan jika ada, seperti tunjangan BPJS.

Penghasilan bruto sebulan = (4 x gaji mingguan) + tunjangan bulanan

Contoh, jika gaji karyawan mingguan adalah Rp1.600.000 dan memperoleh tunjangan BPJS Ketenagakerjaan dan BPJS Kesehatan, maka perhitungan penghasilan bruto sebulan adalah:

Baca Juga: Komplit! Cara Perhitungan PPh 21 2023

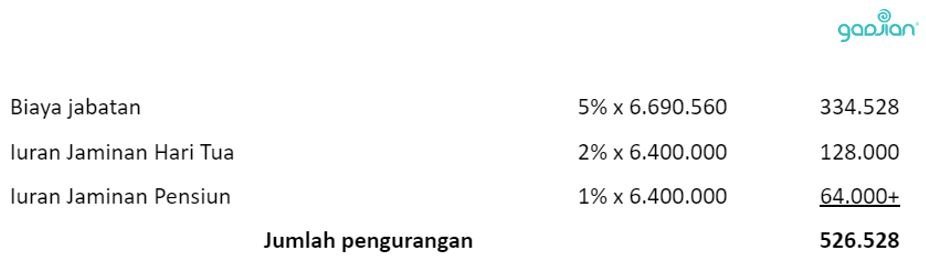

2. Menghitung pengurang: biaya jabatan dan iuran jaminan pensiun/hari tua.

Pengurang penghasilan bruto terdiri atas biaya jabatan, yaitu sebesar 5% dari penghasilan bruto, paling banyak Rp500.000 sebulan atau Rp6.000.000 setahun, iuran pensiun dan/atau iuran hari tua yang dibayar karyawan sendiri kepada badan yang pendiriannya disahkan oleh menteri.

Pengurang penghasilan bruto = biaya jabatan + iuran pensiun + iuran hari tua

Contoh perhitungannya:

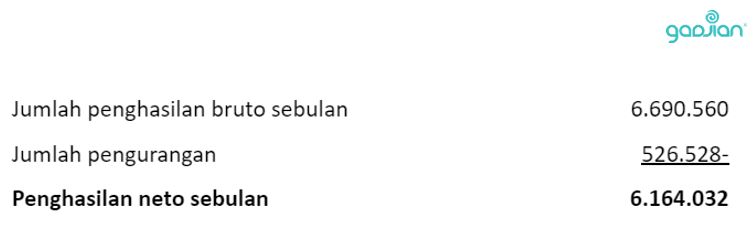

3. Menghitung penghasilan neto sebulan

Penghasilan neto adalah hasil dari penghasilan bruto sebulan dikurangi jumlah pengurangan (biaya jabatan dan iuran pensiun/hari tua).

Penghasilan neto sebulan = penghasilan bruto sebulan – jumlah pengurangan

Contohnya seperti di bawah ini:

4. Menghitung penghasilan neto setahun

Cara menghitung penghasilan neto setahun cukup mudah, yaitu dengan mengalikan penghasilan neto sebulan dengan 12.

Penghasilan neto setahun = 12 x penghasilan neto sebulan

Contohnya seperti ini:

|

Penghasilan neto sebulan |

6.164.032 |

|

|

Penghasilan neto setahun |

12 x 6.164.032 |

73.968.384 |

5. Menghitung penghasilan kena pajak (PKP)

PKP adalah dasar pengenaan pajak bagi karyawan berpenghasilan tetap, yaitu penghasilan yang langsung dikenakan tarif PPh 21. PKP dihitung dengan cara mengurangi penghasilan neto setahun dengan Penghasilan Tidak Kena Pajak (PTKP) setahun.

Ketentuan PTKP 2023 mengacu pada UU No 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP), Bab III, angka 3, sebagai berikut:

Baca Juga: Contoh Perhitungan Beserta Tarif PPh 21 Tenaga Ahli

PTKP per tahun diberikan paling sedikit:

- Rp54.000.000 untuk diri wajib pajak orang pribadi;

- Rp4.500.000 tambahan untuk wajib pajak yang kawin;

- Rp54.000.000 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami; dan

- Rp4.500.000 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

Penghasilan Kena Pajak = Penghasilan neto setahun – PTKP setahun

Contoh, jika dalam kasus di atas, karyawan tidak kawin dan tidak memiliki tanggungan anak, maka berlaku PTKP TK/0 yaitu hanya untuk diri pribadi karyawan sebesar Rp54.000.000 setahun, jika kawin menjadi K/0 sebesar Rp58.500.000, dan jika punya 1 anak menjadi K/1 sebesar Rp63.000.000 dan seterusnya.

|

Penghasilan neto setahun |

73.968.384 |

|

PTKP Tidak Kawin Tanpa Tanggungan (TK/0) |

54.000.000- |

|

Penghasilan Kena Pajak |

19.968.384 |

|

Penghasilan Kena Pajak (pembulatan) |

19.968.000 |

Jika angka ratusan, puluhan, dan satuan bukan nol, maka PKP dibulatkan dulu ke bawah, seperti contoh di atas.

6. Menghitung pajak terutang setahun

Pajak terutang setahun adalah hasil perkalian antara tarif PPh 21 dan PKP.

Pajak terutang setahun = PKP x Tarif PPh 21

Tarif PPh 21 2003 untuk wajib pajak orang pribadi dalam negeri menggunakan dasar tarif UU HPP Bab III angka 7, seperti berikut:

- PKP sampai dengan Rp60 juta, dikenakan tarif 5%

- PKP di atas Rp60 juta sampai dengan Rp250 juta, dikenakan tarif 15%

- PKP di atas Rp250 juta sampai dengan Rp500 juta, dikenakan tarif 25%

- PKP di atas Rp500 juta sampai dengan Rp5 miliar, dikenakan tarif 30%

- PKP di atas Rp5 miliar, dikenakan tarif 35%

Melanjutkan contoh di atas, karena PKP tidak lebih dari Rp60 juta, maka dikenakan tarif 5%. Perhitungan pajak terutang setahun adalah:

|

Penghasilan Kena Pajak |

19.968.000 |

|

|

PPh 21 terutang setahun |

5% x 19.968.000 |

998.400 |

7. Menghitung PPh 21 sebulan

Setelah didapat pajak terutang setahun, maka kita bisa menghitung PPh 21 sebulan, yaitu PPh 21 terutang setahun dibagi 12.

|

PPh 21 terutang setahun |

998.400 |

|

|

PPh 21 sebulan |

998.400: 12 |

83.200 |

8. Menghitung PPh 21 dipotong seminggu

Karena penggajian dilakukan setiap minggu, maka pemotongan pajaknya juga dilakukan setiap minggu. Potongan PPh 21 gaji mingguan adalah PPh 21 sebulan dibagi 4.

|

PPh 21 sebulan |

83.200 |

|

|

PPh 21 dipotong seminggu |

83.200 : 4 |

20.800 |

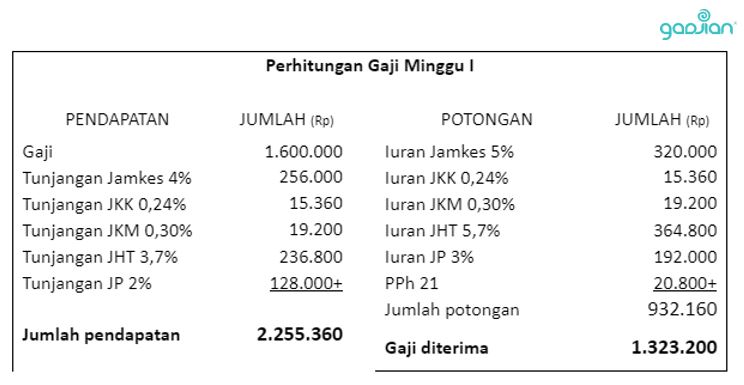

Berikut ini perhitungan lengkap pajak upah mingguan berdasarkan contoh di atas.

Perhitungan Gaji Mingguan

Pada minggu pertama, karyawan akan menerima gaji dengan perhitungan berikut ini:

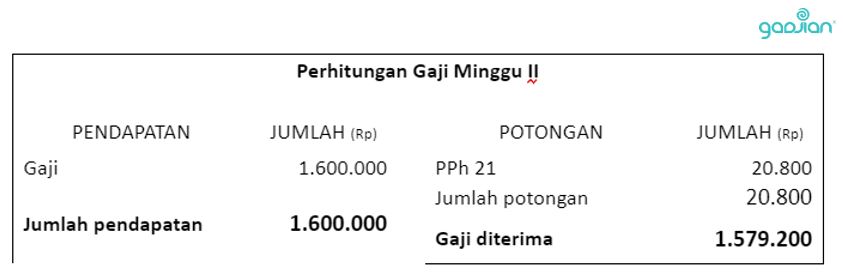

Pada minggu kedua, ketiga, dan keempat, perhitungan gaji mingguan tidak lagi memasukkan komponen tunjangan dan iuran BPJS, seperti berikut:

Baca Juga: Akurat! Hitung Pajak Penghasilan Karyawan di Gadjian

Cara Menghitung Gaji dan Pajak Penghasilan Lebih Praktis

Hitung gaji karyawan dan pajaknya lebih mudah dan praktis dengan aplikasi penghitung gaji karyawan Gadjian. Payroll berbasis web ini juga merupakan software perhitungan PPh 21 online, sehingga kamu tidak perlu repot menghitung gaji dan pajak penghasilan karyawan secara terpisah.

Gadjian dapat menghitung gaji bulanan, mingguan, dan harian. Di menu pengaturan aplikasi, kamu dapat memilih periode penggajian karyawan, komponen pendapatan, serta komponen potongan. Kemudian, aplikasi akan menghitung otomatis dan membuat slip gaji online sesuai periode gaji yang kamu terapkan.

Tinggalkan perhitungan gaji, tunjangan, lembur, THR, bonus, BPJS, dan PPh 21 dengan rumus manual di Excel yang memusingkan dan menghabiskan waktu. Dengan Gadjian, semua komponen slip gaji tersebut akan terhitung secara akurat, cepat, dan minim risiko error.

Kalkulator PPh 21 online Gadjian dapat menghitung potongan pajak penghasilan karyawan dengan metode gross, gross up, dan nett. Metode PPh 21 ini dapat diatur untuk tiap personalia, misalnya karyawan A (staff) dikenai PPh 21 gross, dan karyawan B (manager) dikenai PPh 21 nett.

Selain itu, kamu juga dapat mengatur jenis-jenis pendapatan karyawan yang akan dipotong PPh 21, kemudian memilih tipe A1-nya untuk menentukan apakah pendapatan tersebut akan disetahunkan atau tidak dalam perhitungan PPh 21.

Dengan Gadjian, kamu juga tak perlu susah payah membuat file CSV untuk laporan pemotongan pajak karyawan setiap bulan. Semuanya sudah tersedia di aplikasi ini, dan kamu tinggal mengunggahnya ke e-SPT Masa PPh 21.

Yuk, mulai mengelola penggajian dan PPh 21 karyawan lebih efisien dan bebas pusing dengan Gadjian.

Sumber

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.