Ada tiga subjek pajak penghasilan (PPh) menurut UU No 36 Tahun 2008 tentang Pajak Penghasilan, yaitu orang pribadi, badan, dan bentuk usaha tetap. Kita akan membahas jenis pajak PPh yang dapat dikenakan atas penghasilan orang pribadi, baik pegawai atau bukan pegawai.

Sebelumnya, perlu diingat bahwa objek pajak PPh adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diperoleh wajib pajak, yang dapat dipakai untuk konsumsi atau menambah kekayaan dengan nama dan dalam bentuk apa pun.

Baca Artikel Terbaru: Lengkap, Daftar Tarif PPh 21 2024 Terbaru

Jadi, semua imbalan yang dibayarkan pengusaha kepada karyawan dan bukan karyawan atas pekerjaan dan jasa, baik berupa upah, tunjangan, honor, komisi, fee, gratifikasi, dan lainnya, termasuk objek pajak.

Jenis Pajak PPh 21

1. PPh Pasal 21

PPh 21 adalah pajak yang dikenakan atas penghasilan orang pribadi subjek pajak dalam negeri yang menerima penghasilan yang bersifat teratur maupun tidak teratur dari pemberi kerja, sebagai imbalan atas pekerjaan dan pemberian jasa.

Orang pribadi yang penghasilannya dipotong PPh 21 adalah:

a. pegawai (karyawan) tetap maupun tidak tetap yang terikat hubungan kerja dengan pemberi kerja

b. penerima pensiun dari dana pensiun atau badan yang membayarkan jaminan pensiun

c. bukan pegawai yang memberikan jasa, termasuk tenaga ahli yang melakukan pekerjaan bebas

d. peserta kegiatan yang memperoleh penghasilan sehubungan dengan kegiatan

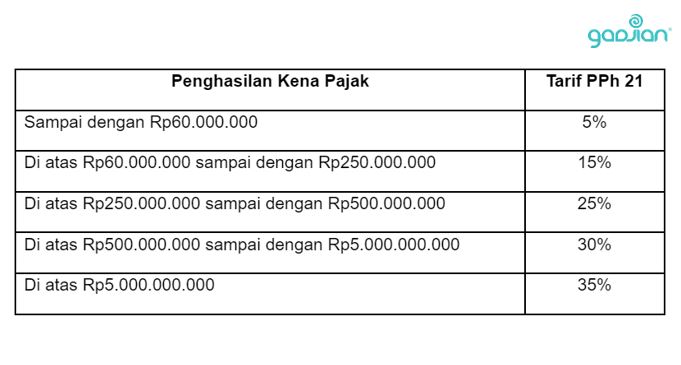

Tarif pajak penghasilan terbaru adalah tarif UU No 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, yang sejak 1 Januari 2022 menggantikan ketentuan tarif Pasal 17 ayat (1) huruf a UU Pajak Penghasilan.

Baca Juga: Panduan Cara Hitung Pajak Penghasilan Karyawan Perusahaan

Tarif PPh 21 adalah tarif progresif yang dikenakan atas lapisan penghasilan kena pajak.

2. PPh Pasal 23

PPh 23 merupakan pajak yang dikenakan terhadap wajib pajak dalam negeri atau bentuk usaha tetap, yang menerima penghasilan dalam bentuk dividen, bunga, royalti, hadiah, penghargaan, bonus, dan sejenisnya selain yang dipotong pajak penghasilan 21. Tarif PPh 23 yang berlaku adalah 15% atas jumlah bruto.

PPh 23 juga dapat dikenakan atas sewa dan penghasilan lain sehubungan dengan penggunaan harta kecuali yang telah dikenai PPh final, serta imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain yang telah dipotong PPh 21. Tarif PPh 23-nya sebesar 2% atas jumlah bruto.

Jasa yang dapat dikenai PPh 23 ada 62 jenis, misalnya jasa arsitektur, hukum, listrik, mesin, perencanaan, internet, dan akuntansi. Jika perusahaan memperoleh jasa tersebut dari konsultan, tenaga ahli, atau penyedia jasa, maka dapat memotong PPh 23 atas pembayaran imbalan kecuali yang telah dipotong PPh 21.

Baca Juga: Rekomendasi Aplikasi HRD Online Terbaik, HRD Wajib Tahu!

3. PPh Pasal 25

PPh 25 merupakan pajak penghasilan angsuran bagi WP yang memiliki pajak terutang yang harus dilunasi dalam satu tahun pajak. Angsuran PPh ini bertujuan meringankan pembayaran beban pajak bagi WP bersangkutan.

Besarnya angsuran PPh dalam tahun pajak berjalan yang harus dibayar sendiri oleh WP untuk setiap bulan adalah pajak terutang menurut Surat Pemberitahuan (SPT) Tahunan untuk tahun pajak lalu dikurangi:

a. pemotongan pajak oleh pihak ketiga (PPh 21, PPh 22, dan PPh 23), dan

b. pajak yang dibayar atau terutang di luar negeri yang boleh dikreditkan dibagi 12 (jumlah masa pajak satu tahun).

Tarif pajak 25 dibedakan menjadi 2, yakni 0,75% dari omzet bulanan bagi WP orang pribadi pengusaha tertentu yang melakukan penjualan barang, jasa, dengan satu atau lebih tempat usaha, dan tarif PPh 21 untuk WP orang pribadi pekerja bebas atau karyawan yang tidak memiliki usaha sendiri.

Contohnya, angsuran pajak dapat dilakukan WP orang pribadi pekerja atau pekerja bebas yang memperoleh penghasilan dari lebih dari satu pemberi kerja, di mana SPT Tahunan pajak penghasilannya menghasilkan jumlah beban pajak yang masih harus dibayar sendiri oleh WP bersangkutan.

4. PPh Pasal 26

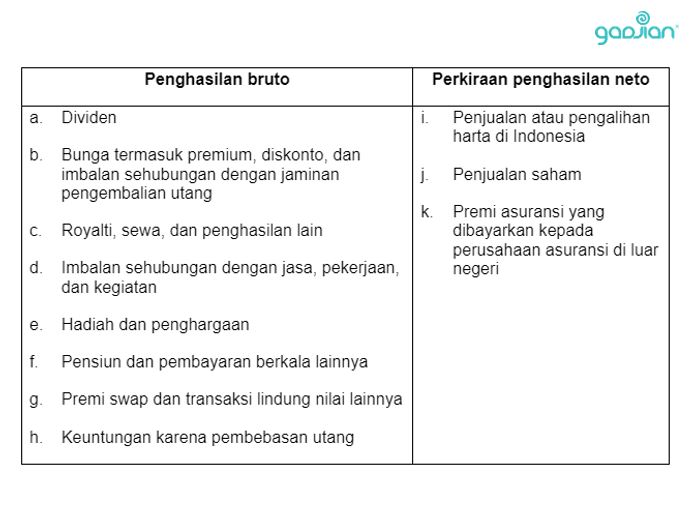

PPh 26 adalah pajak yang dikenakan atas subjek pajak luar negeri selain bentuk usaha tetap, yang menerima penghasilan dari Indonesia. Penghasilan yang menjadi objek PPh 26 adalah:

Perusahaan yang mempekerjakan karyawan asing yang termasuk subjek pajak luar negeri, yakni bekerja di Indonesia tidak lebih dari 183 hari. Dalam setahun dan tidak berniat tinggal di Indonesia, dapat memotong PPh 26 atas penghasilan mereka.

Apabila karyawan asing bekerja lebih dari 183 hari atau memiliki NPWP. Maka, termasuk subjek pajak dalam negeri dan penghasilannya dipotong pajak penghasilan.

Tarif PPh 26 adalah 20% atas penghasilan bruto. Apabila negara asal subjek pajak memiliki kesepakatan bilateral tax treaty atau Perjanjian Penghindaran Pajak Berganda, maka tarif pajak-nya mengikuti tarif dalam perjanjian kedua negara.

Baca Juga: Pajak Penghasilan Pasal 26 : Perhitungan dan Simulasinya

5. PPh Pasal 29

Berbeda dari PPh 25 yang merupakan pajak angsuran, PPh 29 adalah pajak kurang bayar dalam SPT tahunan pajak penghasilan.

Apabila pajak terutang untuk satu tahun pajak ternyata lebih besar daripada kredit pajak, maka kekurangan pembayaran pajak yang terutang harus dilunasi sebelum penyampaian SPT Tahunan PPh.

Pajak kurang bayar merupakan sisa pajak terutang dalam satu tahun pajak. Setelah dikurangi pemotongan PPh 21, PPh 22, PPh 23, PPh 24, dan PPh 25. Tarif PPh 29 WP orang pribadi sebesar PPh terutang dikurangi PPh 25 yang sudah dilunasi.

Untuk WP orang pribadi, jika tahun buku sama dengan tahun kalender atau 1 Januari-31 Desember, kekurangan PPh wajib dilunasi selambat-lambatnya 31 Maret. Jika tahun buku tidak sama dengan tahun kalender, misalnya 1 Juli-30 Juni, maka kekurangan PPh harus dilunasi paling lambat 30 September.

Dari jenis-jenis PPh di atas, yang menjadi pekerjaan administrasi rutin HR/Finance adalah PPh 21 karena berkaitan dengan penggajian karyawan perusahaan.

Aplikasi Pajak PPh 21 karyawan

Untuk menghitung PPh 21 secara akurat dan bebas error, Anda dapat menggunakan aplikasi payroll Gadjian. Software penggajian cloud ini memiliki fitur hitung PPh 21 online. Sehingga dapat menghitung otomatis penghasilan karyawan PKWTT, PKWT, pekerja lepas harian, dan tenaga ahli, berikut pajak penghasilannya.

Dibandingkan perhitungan pajak manual di Excel, kalkulator PPh 21 Gadjian jauh lebih efisien sehingga menghemat waktu kerja. Anda tidak perlu pusing memasukkan tiap komponen hitung PPh 21 atau menerapkan rumus hitung yang rumit.

Kalkulator Gadjian hanya membutuhkan pengaturan di awal, antara lain metode pemotongan PPh 21 (gross, gross up, nett) serta jenis-jenis pendapatan karyawan yang dikenai PPh 21. Selanjutnya, sistem di aplikasi akan menghitung sendiri potongan pajaknya berdasarkan ketentuan perpajakan terbaru.

Baca Juga: Cara Menghitung PPh 21 Metode Mix di Gadjian

Anda tidak perlu melakukan perhitungan gaji dan pajak secara terpisah dengan software pajak Gadjian. Dalam penggajian setiap bulan, PPh 21 karyawan akan tercantum di slip gaji sebagai komponen pemotong.

Gadjian juga dapat menghitung pajak karyawan asing (WNA). Untuk ekspatriat yang termasuk subjek pajak luar negeri, maka aplikasi otomatis akan memotong PPh 26 atas penghasilan mereka.

Jadi, jika Anda membutuhkan aplikasi payroll dan PPh 21/26 yang hemat namun dengan manfaat optimal, maka Anda perlu mencoba Gadjian.

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.