NIK Jadi NPWP Karyawan, Ketahui Mekanisme dan Aturannya – Pemerintah akhirnya resmi menjadikan Nomor Induk Kependudukan atau NIK KTP sebagai Nomor Pokok Wajib Pajak (NPWP) untuk wajib pajak orang pribadi yang merupakan penduduk Indonesia.

Bagaimana dengan karyawan yang telah memiliki NPWP yang selama ini dipakai untuk keperluan administrasi pajak? Apakah NPWP lama tidak berlaku lagi dan harus diganti dengan NIK?

Yuk, simak mekanisme perubahan NPWP ini.

Payung hukum NIK jadi NPWP

Rencana mengenai NPWP NIK tercantum dalam UU Harmonisasi Peraturan Perpajakan (HPP) No 7 Tahun 20211, di Bab II Pasal 2 tentang Perubahan UU No 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pasal 2 ayat (1) dan (1a), sebagai berikut:

(1) Setiap wajib pajak yang memenuhi kriteria persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Ditjen Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak dan kepadanya diberikan NPWP.

(1a) NPWP sebagaimana dimaksud pada ayat (1) bagi wajib pajak orang pribadi yang merupakan penduduk Indonesia menggunakan nomor induk kependudukan.

Baca Juga: Sanksi Tidak Memiliki NPWP beserta Risikonya

Sebagai tindak lanjut dari UU HPP, pemerintah menerbitkan Peraturan Menteri Keuangan (PMK) No 112/PMK.03/2022 2tentang NPWP bagi Wajib Pajak Orang Pribadi, Wajib Pajak Badan, dan Wajib Pajak Instansi Pemerintah, pada 8 Juli 2022, yang menjadi pedoman teknis pelaksanaan NIK sebagai NPWP wajib pajak.

Tujuan NIK jadi NPWP

Pada awalnya, NPWP tidak sama dengan NIK. NPWP adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan, yang digunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakan.

Sedangkan NIK adalah nomor identitas yang bersifat unik (khas), tunggal, dan melekat pada seseorang yang terdaftar sebagai penduduk Indonesia. Yang dimaksud penduduk adalah WNI dan orang asing yang bertempat tinggal di Indonesia.

Nah, dengan penggunaan NIK sebagai NPWP, nantinya data identitas wajib pajak akan sama dengan data identitas kependudukan. Kebijakan data terintegrasi ini ditujukan untuk menyederhanakan administrasi, di mana hanya akan ada data tunggal untuk semua urusan.

Selain itu, dengan identitas tunggal tersebut, semua penduduk Indonesia akan memiliki NPWP. Atau, tidak ada alasan bagi wajib pajak untuk tidak punya NPWP karena prosesnya sangat mudah, yakni cukup dengan aktivasi NIK.

Tidak otomatis dikenai pajak

Meski semua penduduk pada akhirnya memiliki NPWP, namun hal ini tidak berarti semuanya dikenai pajak penghasilan. Hanya wajib pajak yang memiliki penghasilan neto melebihi Penghasilan Tidak Kena Pajak (PTKP) saja yang akan dikenai PPh 21.

Untuk saat ini, PTKP yang berlaku masih sama dengan PTKP 2016, yakni Rp54.000.000 setahun atau Rp4.500.000 sebulan untuk diri wajib pajak. Jika menikah ditambah Rp4.500.000, dan jika punya 1 anak ditambah Rp4.500.000, paling banyak 3 orang anak.

Sebagai contoh, karyawan yang menikah (istri tidak bekerja) dan punya 1 anak, dengan penghasilan neto Rp60.000.000 setahun, tidak akan dipotong pajak, karena penghasilannya di bawah PTKP (K/1) Rp63.000.000.

Baca Juga: Cek Perhitungan PPh 21 Pegawai Tidak Tetap

Kapan kebijakan penggunaan NPWP NIK dimulai?

Ketentuan di Pasal 2 PMK menyebutkan bahwa kebijakan ini dimulai sejak pertengahan Juli 2022.

Berikut ini kutipannya:

(1) Terhitung sejak tanggal 14 Juli 2022:

a) Wajib pajak orang pribadi yang merupakan penduduk menggunakan NIK sebagai NPWP.

(4) Bagi wajib pajak orang pribadi yang merupakan penduduk, Ditjen Pajak memberikan NPWP dengan mengaktivasi NIK:

a) berdasarkan permohonan pendaftaran wajib pajak, atau

b) secara jabatan

Mekanisme perubahan NPWP

Meski sudah dimulai pada Juli 2022, NPWP NIK hanya bisa digunakan untuk layanan terbatas sampai akhir tahun 2023, misalnya untuk mengakses DJP Online.

Pasal 2 ayat (6) PMK menyebutkan:

NPWP sebagaimana dimaksud pada ayat (1) digunakan pada layanan administrasi perpajakan secara terbatas sampai dengan tanggal 31 Desember 2023.

Selama itu, Ditjen Pajak akan melakukan pemadanan data identitas wajib pajak dengan data kependudukan di Kementerian Dalam Negeri. Data yang padan akan dikategorikan data valid dan NIK sudah bisa berfungsi sebagai NPWP.

Sedangkan untuk data yang belum padan atau belum valid, Ditjen Pajak akan meminta klarifikasi ke wajib pajak bersangkutan. Data tersebut meliputi alamat pos elektronik dan nomor telepon seluler, alamat tempat tinggal sebenarnya, klasifikasi lapangan usaha, dan data unit keluarga.

Kemudian, wajib pajak melakukan perubahan data melalui laman Ditjen Pajak, contact center Ditjen Pajak, kantor pajak tempat mereka terdaftar, atau saluran lain yang ditentukan Ditjen Pajak. Jika tidak melakukan perubahan data, NPWP 15 digit yang lama hanya bisa digunakan sampai akhir 2023.

Ketentuannya ada di Pasal 6 ayat (1):

Wajib pajak orang pribadi yang merupakan penduduk yang tidak melakukan perubahan data atas data identitas dengan status belum valid sebagaimana dimaksud dalam Pasal 3 ayat (3) huruf b, hanya dapat menggunakan NPWP dengan format 15 digit sampai dengan tanggal 31 Desember 2023 dalam layanan administrasi perpajakan dan administrasi pihak lain yang menggunakan NPWP.

Baca Juga: Menghitung PPh 21 Tanpa NPWP bagi Karyawan

Kapan NPWP NIK mulai efektif berlaku?

PMK menyatakan penggunaan NIK jadi NPWP bagi wajib pajak orang pribadi akan efektif berlaku mulai 2024.

Berikut kutipan Pasal 11 ayat (1) a:

Terhitung sejak tanggal 1 Januari 2024, wajib pajak menggunakan NIK sebagai NPWP dan NPWP dengan format 16 digit dalam layanan administrasi yang diselenggarakan oleh Ditjen Pajak dan pihak lain.

Bagaimana dengan karyawan yang telah memiliki NPWP?

Karyawan perusahaan yang telah memiliki NPWP lama dengan format 15 digit masih bisa menggunakannya sampai akhir tahun 2023 sembari menunggu aktivasi NIK dan pemadanan data.

Pasal 13 menyebutkan:

Pada saat Peraturan Menteri ini mulai berlaku, ketentuan mengenai pencantuman NPWP dengan format 15 digit dan terbit sebelum tanggal 1 Januari 2024, tetap berlaku dan tidak diperlukan pembetulan atau pun penggantian atas ketentuan pencantuman NPWP dengan format 15 digit.

Aktivasi NIK dapat dilakukan di situs DJP Online seperti berikut:

1. Login ke DJP Online dan ketik NPWP 15 digit

2. Ketik kata sandi dan kode keamanan

3. Pada menu utama, pilih Profil dan akan muncul status validasi data utama “Perlu Dimutakhirkan” atau “Perlu Dikonfirmasi”

4. Di bagian data utama, terdapat kolom NIK/NPWP16. Ketik NIK 16 digit dan klik “Validasi”

5. Sistem akan melakukan validasi dan pencocokan data dengan yang tercatat di Ditjen Dukcapil.

6. Jika data valid, maka akan muncul notifikasi bahwa data telah ditemukan. Lalu, klik “OK” dan klik “Ubah profil”

7. Setelah data valid, NIK sudah dapat digunakan untuk login ke DJP Online sebagai pengganti NPWP 15 digit.

Bagaimana jika karyawan belum punya NPWP?

Jika karyawan kamu belum memiliki NPWP, maka sebaiknya kamu menyarankan mereka membuat NPWP ke kantor pajak setempat. NIK karyawan akan diaktivasi sebagai NPWP melalui permohonan wajib pajak, dan mereka tetap akan diberikan NPWP format 15 digit untuk digunakan sampai 31 Desember 2023.

Kegunaan NPWP bagi karyawan bukan hanya sebagai identitas wajib pajak, tetapi juga memperkecil pemotongan pajak. Sebab, beban potongan PPh 21 tanpa NPWP lebih tinggi 20%.

Ketentuannya ada di Peraturan Dirjen Pajak No 16 Tahun 20163, Pasal 20:

(1) Bagi penerima penghasilan yang dipotong PPh Pasal 21 yang tidak memiliki NPWP, dikenakan pemotongan PPh Pasal 21 dengan tarif lebih tinggi 20% daripada tarif yang ditetapkan terhadap wajib pajak yang memiliki NPWP.

(2) Jumlah PPh Pasal 21 yang harus dipotong sebagaimana dimaksud pada ayat (1) adalah sebesar 120% dari jumlah PPh Pasal 21 yang seharusnya dipotong dalam hal yang bersangkutan memiliki NPWP.

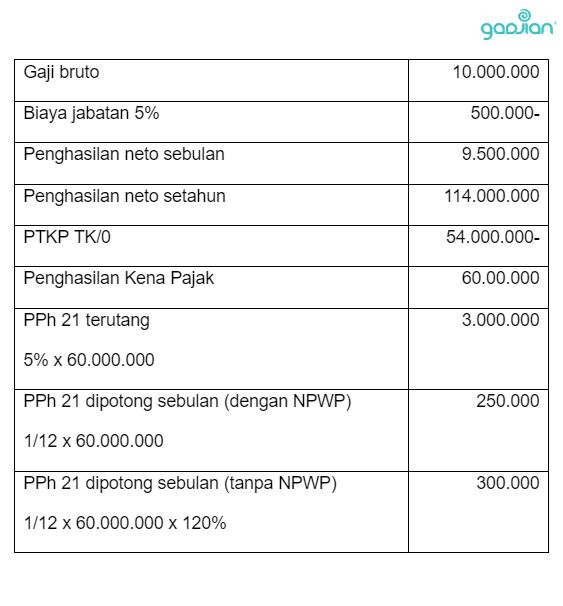

Berikut ini contoh perhitungan PPh 21 tanpa NPWP:

Artikel Terbaru: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

Sebenarnya, potongan PPh 21 di atas adalah Rp250.000 sebulan, tetapi karena karyawan tidak memiliki NPWP, maka berlaku PPh 21 tanpa NPWP, yakni dikalikan 120% menjadi Rp300.000.

Nah, perhitungan ini akan berpengaruh ke perusahaan apabila pajak karyawan ditanggung perusahaan. Sebab, perusahaan harus membayar PPh 21 karyawan lebih besar dari seharusnya.

Baca Juga: Rumus Perhitungan PPh 21 Karyawan Pindah Kerja dan Pindah Tugas

Kelola PPh 21 karyawan secara efisien

Untuk memudahkan pengelolaan PPh 21 karyawan, kamu dapat menggunakan kalkulator pajak online di aplikasi payroll Gadjian. Dengan fitur ini, pajak penghasilan karyawan tetap, karyawan tidak tetap, dan tenaga ahli, baik bulanan maupun tahunan, dapat dihitung secara otomatis.

Fitur hitung PPh 21 online Gadjian dapat membedakan karyawan yang memiliki maupun tidak memiliki NPWP berdasarkan data personalia yang tersimpan di aplikasi. Karyawan yang tidak memiliki NPWP otomatis akan dikenakan tarif pajak 120% dari tarif normal.

Gadjian mengakomodasi perhitungan PPh 21 metode gross, gross up, dan nett. Kamu bisa mengaturnya di menu Karir & Remunerasi dan sub-menu Non Remunerasi. Di kolom Metode Perhitungan Pajak, klik drop-down list dan pilih salah satu:

- Gross: apabila pajak PPh 21 ditanggung karyawan sendiri dan memotong slip gaji karyawan

- Gross up: apabila pajak PPh 21 ditanggung karyawan, tetapi perusahaan memberikan tunjangan pajak sebesar PPh 21 yang akan dipotong dari slip gaji karyawan

- Nett: apabila pajak PPh 21 ditanggung perusahaan dan tidak memotong slip gaji karyawan

Pada saat penggajian, pajak karyawan di slip gaji akan terhitung otomatis sesuai dengan metode yang diterapkan di aplikasi.

Selain itu, kamu juga dapat mengatur jenis-jenis pendapatan yang dipotong maupun yang tidak dipotong PPh 21 di menu Pengaturan dan sub-menu Gaji & THR. Pendapatan yang tidak dipotong pajak otomatis akan dikecualikan atau tidak termasuk dalam perhitungan PPh 21 karyawan.

Dengan payroll software online Gadjian, kamu dapat menyelesaikan kalkulasi slip gaji lebih efisien, termasuk PPh 21. Hitung gaji karyawan bisa dilakukan di mana saja, cukup dengan login di web Gadjian.

Sumber

- UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu. ↩︎

- PMK No. 112 Tahun 2022 tentang NPWP bagi WP Pribadi, WP Badan, dan WP Instansi Pemerintah. JDIH Kemenkeu. ↩︎

- Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu. ↩︎