Apakah Anda memiliki pegawai yang berstatus tidak tetap atau pekerja lepas? Jika ada, perlu diketahui jika perhitungan PPh 21 pegawai tidak tetap memiliki ketentuan tersendiri.

Bagi pegawai tetap yang mempunyai penghasilan Rp2.500.000 atau lebih besar dari Pendapatan Tidak Kena Pajak yang berlaku, maka wajib membayar PPh 21 setiap bulannya. Lalu, bagaimana dengan pekerja tidak tetap?

Perlu dipahami terlebih dulu pengertian dari pegawai tidak tetap atau pegawai lepas menurut Peraturan Dirjen Pajak Nomor PER-16/PJ/20161. Pekerja jenis ini adalah karyawan yang menerima penghasilan berdasarkan dari perhitungan beberapa aspek seperti jumlah unit pekerjaan yang dihasilkan, jumlah hari bekerja, dan penyelesaian suatu jenis pekerjaan yang diminta oleh pihak pemberi kerja.

Istilah untuk jenis penghasilan karyawan tidak tetap

- Upah harian: upah yang didapatkan oleh karyawan secara harian.

- Upah mingguan: upah yang didapatkan oleh karyawan secara mingguan.

- Upah bulanan: upah yang didapatkan oleh karyawan secara bulanan.

- Upah satuan: upah yang didapatkan oleh karyawan berdasarkan jumlah unit pekerjaan yang dihasilkan.

- Upah borongan: upah yang didapatkan oleh karyawan dari penyelesaian suatu jenis pekerjaan tertentu.

Baca Juga: Rumus Hitung PPh 21 atas Kompensasi PKWT

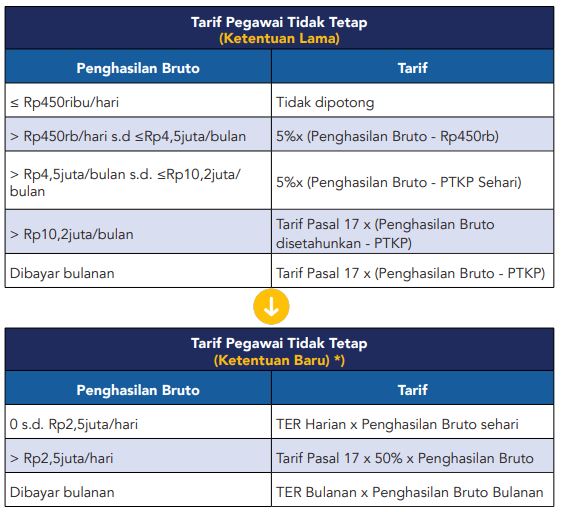

Aturan PPh 21 pegawai tidak tetap harian/borongan

Berikut adalah ketentuan PPh 21 pegawai tidak tetap yang tercantum dalam PP No. 58 Tahun 20232:

1. Penentuan jumlah upah harian atau rata-rata upah yang diperoleh dalam 1 hari

– Untuk upah mingguan, cara menentukannya dibagi dengan jumlah hari bekerja dalam seminggu.

– Untuk upah satuan, cara menentukannya dikalikan jumlah rata-rata satuan yang dihasilkan dalam sehari.

– Bagi upah borongan, cara menentukannya dibagi dengan jumlah hari dalam menyelesaikan pekerjaan borongan.

2. Penghasilan bruto sehari dikali tarif TER harian, apabila:

Upah harian atau rata-rata upah harian yang diperoleh hingga Rp2.500.000 per hari.

3. Penghasilan bruto dikalikan tarif pasal 17, lalu dikali 50%, apabila:

Upah harian atau rata-rata upah harian yang diperoleh sudah mencapai lebih dari Rp2.500.000.

4. Penghasilan bruto bulanan dikali tarif TER bulanan, apabila:

Apabila upah karyawan dibayarkan secara bulanan.

Baca Juga: Beda Hak Karyawan PHK PKWTT dan PKWT di Undang-Undang

Contoh PPh 21 karyawan tidak tetap atau karyawan lepas harian/borongan

1. Karyawan dengan upah harian

Contoh 1

Agus belum menikah dan bekerja sebagai buruh harian. Ia bekerja selama 20 hari dan menerima upah harian sebesar Rp445.000. Berapa pajak penghasilan PPh 21 yang dikenakan?

Cara perhitungannya:

Upah Sehari: Rp445.000

Tarif PPh 21 yang dikenakan:

Tarif PPh 21= Penghasilan bruto sehari x TER harian

Rp445.000 x 0% = 0

Jadi, Penghasilan Kena Pajak Sehari = 0

Contoh 2

Indah belum menikah dan bekerja menerima upah sebesar Rp2.600.000 per hari. Berapa jumlah PPh 21 nya?

Cara perhitungannya:

Tarif PPh 21= Tarif Pasal 17 x Penghasilan bruto sehari x 50%

5% x Rp2.600.000 x 50% = Rp65.000

2. Pegawai dengan upah mingguan – upah satuan

Nico belum menikah dan bekerja sebagai sales vitamin pada suatu perusahaan yang bergerak di bidang kesehatan. Perolehan upah Nico dihitung berdasarkan jumlah vitamin yang dapat dijual yaitu sebesar Rp130.000 per vitamin dan dibayarkan setiap 1 minggu sekali.

Dalam 1 minggu (6 hari kerja), Nico dapat menjual 30 vitamin dengan upah Rp3.900.000. Berapa PPh 21nya?

Cara perhitungannya:

Upah sehari: Rp3.900.000 / 6 = Rp650.000

Upah di atas Rp450.000: Rp650.000 – Rp450.000 = (Rp200.000)

PPh 21 terutang: 6 x (5% x Rp200.000) = Rp60.000

3. Pegawai dengan upah borongan

Risa mengerjakan proyek menulis dengan upah borongan sebesar Rp1.250.000, pekerjaan yang diselesaikan dalam 2 hari. Berapa jumlah PPh 21 yang dikenakannya?

Cara perhitungannya:

Upah borongan sehari: Rp1.250.000 / 2 = Rp625.000

Upah di atas Rp450.000: Rp625.000 – Rp450.000 = Rp175.000

PPh 21 terutang: 2 x (5% x Rp175.000) = Rp17.500

4. Karyawan dengan upah harian / satuan / borongan / honorarium / yang diterima tenaga lepas yang dibayarkan bulanan

Reza bekerja pada perusahaan telekomunikasi yang memberikan upah harian yang dibayarkan bulanan. Di bulan Maret Reza bekerja 20 hari dan upah sehari yang diterimanya Rp300.000. Reza sudah menikah & belum memiliki anak. Lantas, berapa jumlah PPh 21 bulan Maret yang dikenakan pada Reza?

Cara perhitungannya:

Upah Maret: 20 x Rp300.000 = Rp6.000.000

Penghasilan neto setahun: Rp6.000.000 x 12 = Rp72.000.000

PTKP K/0 = (Rp 58.500.000)

PKP: Rp72.000.000 – Rp58.500.000 = Rp13.500.000

PPh 21 terutang setahun: 5% x Rp13.500.000 = Rp675.000

PPh 21 terutang sebulan: Rp675.000 / 12 = Rp56.250

Pada bulan Maret, Reza menerima bonus kerja dari perusahaan yaitu Rp6.000.000. Jadi, berapa total PPh 21 terutang pada bulan Maret?

Cara perhitungannya:

Upah Maret: 20 x Rp300.000 = Rp6.000.000

Penghasilan setahun: Rp6.000.000 x 12 = Rp72.000.000

Bonus: (Rp6.000.000)

Penghasilan neto setahun: Rp78.000.000

PTKP (K/0): (Rp 58.500.000)

PKP: Rp78.000.000 – Rp 58.500.000 = Rp19.500.000

PPh 21 terutang Gaji + Bonus: 5% x Rp19.500.000 = Rp975.000

PPh 21 terutang Bonus: Rp975.000 – Rp675.000 = Rp 300.000

Dari perhitungan di atas total PPh 21 Reza pada bulan Maret yaitu:

PPh 21 terutang bulan Maret: Rp300.000 + Rp56.250 = Rp 356.250

Baca Juga: Rekomendasi Aplikasi HRD Online Terbaik, HRD Wajib Tahu!

Solusi menghitung PPh 21 dengan Gadjian

Banyak aspek yang harus diperhatikan saat menghitung PPh 21 pegawai tidak tetap. Itulah sebabnya Anda harus cermat dalam melakukan perhitungannya.

Namun, tak perlu khawatir Anda bisa lebih menghemat waktu, tenaga, dan minim kesalahan apabila melakukan akumulasi PPh 21 dengan menggunakan aplikasi Gadjian.

Dengan aplikasi HRIS Gadjian Anda bisa memanfaatkan fitur hitung PPh 21 online di mana Gadjian akan membantu melakukan perhitungan pajak penghasilan untuk berbagai jenis karyawan baik tetap maupun karyawan tidak tetap hingga tenaga ahli, baik secara bulanan dan tahunan secara otomatis.

Kalkulator pajak Gadjian memungkinkan Anda untuk melakukan perhitungan pajak karyawan dengan berbagai metode gross, gross up, atau nett.

Baca Juga: Perhitungan PPh 21 Metode Gross up dan Nett yang Benar

Saat ada peraturan perpajakan baru, Anda tidak perlu pusing dengan pengaturannya, karena aplikasi Gadjian selalu up to date mengikuti aturan perpajakan terbaru pemerintah. Sehingga penyesuaian perhitungan pajak bisa dilakukan dengan praktis dan tepat.

Ingin segera menggunakan Gadjian dalam mempermudah Anda mengelola pajak, penggajian karyawan dan administrasi HR perusahaan? Yuk ikuti demo gratis yang kami sediakan!

Sumber