Apakah setiap tunjangan BPJS yang diberikan perusahaan wajib dipotong pajak penghasilan? Bagaimana cara menghitungnya?

Yuk, kita bahas tunjangan BPJS apa saja yang kena pajak dan tidak kena pajak, beserta contoh perhitungan PPh 21 karyawan peserta program BPJS Ketenagakerjaan dan BPJS Kesehatan. Kita akan merujuk pada aturan perpajakan yakni UU Pajak Penghasilan, UU Harmonisasi Peraturan Perpajakan, dan Peraturan Dirjen Pajak.

Tunjangan BPJS Dipotong PPh 21

Menurut Peraturan Dirjen Pajak No PER-16 /PJ/2016 Pasal 5, salah satu penghasilan yang dipotong PPh 21/26 adalah penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

Sedangkan definisi penghasilan yang bersifat teratur adalah penghasilan bagi pegawai tetap berupa gaji atau upah, segala macam tunjangan, dan imbalan dengan nama apa pun yang diberikan secara periodik berdasarkan ketentuan yang ditetapkan oleh pemberi kerja, termasuk uang lembur.

Baca Juga: Tarif Pajak PTKP 2024 dan Contoh Penggunaannya

Jadi, tunjangan BPJS wajib dipotong PPh 21 karena merupakan penghasilan teratur yang jumlahnya tetap dan diberikan secara periodik setiap bulan. Dengan kata lain, tunjangan BPJS termasuk komponen perhitungan PPh 21 gaji karyawan.

Kaidah Hitung PPh 21 dengan BPJS

Selanjutnya, kita perlu membedakan tunjangan BPJS yang dipotong pajak dan yang tidak kena pajak. Mari kita lihat bagian petunjuk umum penghitungan PPh 21 atas penghasilan teratur bagi pegawai tetap di Peraturan Dirjen Pajak 16/2016.

- Untuk perusahaan yang masuk program BPJS Ketenagakerjaan, premi jaminan Kecelakaan Kerja, premi Jaminan Kematian, dan premi Jaminan Pemeliharaan Kesehatan yang dibayar oleh pemberi kerja merupakan penghasilan bagi pegawai. Dalam menghitung PPh 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan pemberi kerja.

- Penghasilan neto sebulan diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan, serta iuran pensiun, iuran Jaminan Hari Tua, dan/atau iuran Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau kepada BPJS Ketenagakerjaan.

Perlu diperhatikan pula bahwa Pasal 8 ayat 1C Peraturan Dirjen Pajak menjelaskan bahwa:

- Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 adalah: iuran pensiun dan iuran Tunjangan Jaminan Hari Tua yang dibayar oleh pemberi kerja.

Secara terpisah, di UU Pajak Penghasilan No 36 Tahun 2008, Pasal 9 ayat (1) D dijelaskan bahwa:

- Untuk menentukan besarnya Penghasilan Kena Pajak bagi wajib pajak dalam negeri dan Bentuk Usaha Tetap tidak boleh dikurangkan: D. premi kesehatan yang dibayarkan oleh wajib pajak.

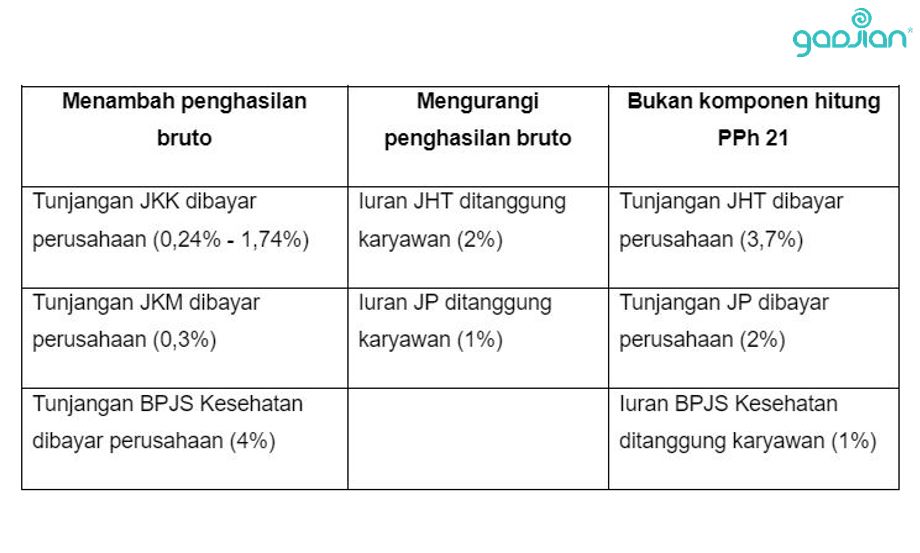

Komponen BPJS dalam Perhitungan PPh 21

Berdasarkan kaidah hitung PPh 21 di atas, maka tunjangan dan iuran BPJS dapat dikelompokkan menjadi 3:

| 1. | Tunjangan BPJS yang Menambah Penghasilan Bruto | ▪ Tunjangan Jaminan Kecelakaan Kerja (JKK) BPJS Ketenagakerjaan dibayar perusahaan ▪ Jaminan Kematian (JKM) BPJS Ketenagakerjaan dibayar perusahaan ▪ Jaminan Kesehatan (BPJS Kesehatan) dibayar perusahaan |

| 2. | Iuran BPJS yang Mengurangi Penghasilan Bruto | ▪ Iuran Jaminan Pensiun (JP) BPJS Ketenagakerjaan ditanggung karyawan ▪ Jaminan Hari Tua (JHT) BPJS Ketenagakerjaan ditanggung karyawan |

| 3. | Tunjangan dan Iuran BPJS yang Tidak Termasuk Komponen PPh 21 | ▪ Tunjangan JP BPJS Ketenagakerjaan dibayar perusahaan ▪ JHT BPJS Ketenagakerjaan dibayar perusahaan ▪ Iuran BPJS Kesehatan ditanggung karyawan |

Baca Juga: Aturan Klaim Jaminan Hari Tua BPJS Ketenagakerjaan Terbaru

Berikut ini ringkasannya dalam tabel

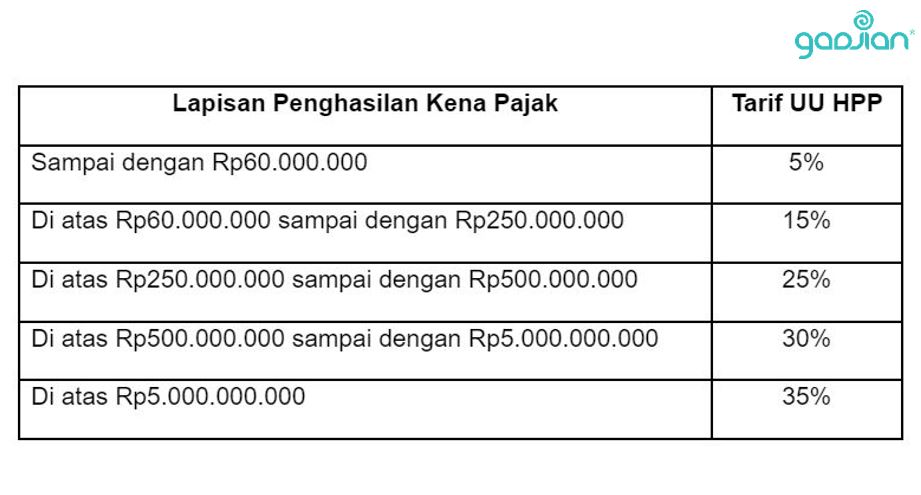

Tarif PPh 21 Terbaru

Perhitungan pajak penghasilan karyawan menggunakan tarif PPh 21 2022 atau tarif UU HPP yang tertera dalam UU No. 7 Tahun 2021. Tarif ini berbeda dengan yang berlaku sebelumnya di UU PPh Pasal 17 ayat (1) huruf a.

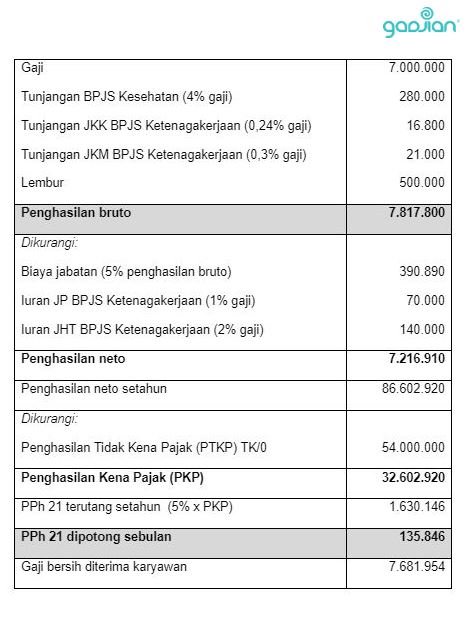

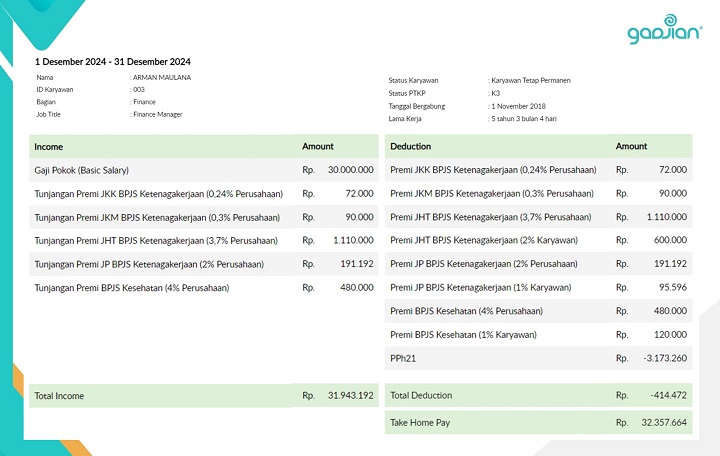

Contoh Kasus Perhitungan PPh 21 dengan BPJS

Kita dapat menghitung PPh 21 berdasarkan pengelompokan BPJS dan tarif di atas. Berikut ini contohnya:

Alisa adalah karyawan tetap yang menerima gaji pokok dan tunjangan tetap sebesar Rp7.000.000 sebulan, dan terdaftar sebagai peserta BPJS Ketenagakerjaan dan BPJS Kesehatan. Bulan Mei 2022, ia juga memperoleh uang lembur Rp500.000. Hitung PPh 21 dan take home pay apabila:

- Alisa tidak kawin tanpa tanggungan (PTKP TK/0)

- Tingkat risiko lingkungan kerja sangat rendah

Baca Artikel Terbaru: Komponen Penambah dan Pengurang PPh 21 Sesuai Aturan Tarif Efektif

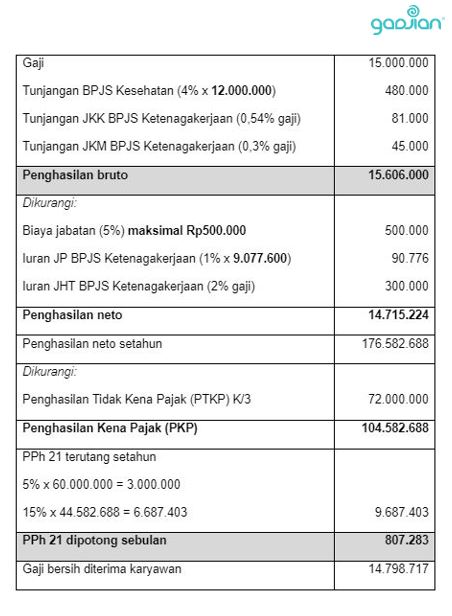

Ketentuan Tambahan Hitung PPh 21 BPJS

- Batas upah tertinggi sebagai dasar perhitungan iuran BPJS Kesehatan ditetapkan sebesar Rp12.000.000 berdasarkan Peraturan Presiden No 75 Tahun 2019.

- Batas upah tertinggi sebagai dasar perhitungan iuran Jaminan Pensiun terbaru 2022 adalah Rp9.077.600.

- Biaya jabatan maksimal Rp500.000 sebulan atau Rp6.000.000 setahun

Contoh soal:

Munir adalah manajer HRD dengan gaji dan tunjangan tetap Rp15.000.000, dan peserta program BPJS. Hitung PPh 21 dan gaji bersih jika:

- Munir kawin dan punya 3 anak (PTKP K/3)

- Tingkat risiko lingkungan kerja rendah

Hitung BPJS dan PPh 21 dengan Aplikasi

Anda tidak perlu repot dan pusing menghitung PPh 21 secara manual seperti di atas, terlebih jika jumlah karyawan di perusahaan cukup banyak. Selain menguras waktu, risiko kesalahan juga tinggi jika kurang teliti menghitung.

Lebih baik Anda menggunakan aplikasi perhitungan PPh 21 Gadjian yang dapat menghitung otomatis pajak karyawan. Software payroll cloud ini punya kalkulator BPJS online dan kalkulator PPh 21/26 online yang membuat pekerjaan Anda jauh lebih efisien dibandingkan dengan perhitungan manual.

Dengan Gadjian, Anda dapat menghitung premi BPJS Ketenagakerjaan dan BPJS Kesehatan (JKK, JKM, JHT, JP, dan Jaminan Kesehatan). Hasil perhitungan akan masuk di kolom slip gaji karyawan sesuai tempatnya, misalnya semua tunjangan BPJS dari perusahaan akan masuk di kolom pendapatan (income), sebaliknya iuran premi akan masuk di kolom potongan (deduction).

Baca Juga: Perhitungan Potongan BPJS Kesehatan Karyawan

Hitung PPh 21-nya juga otomatis. Sistem akan memasukkan komponen BPJS sesuai dengan ketentuan perpajakan di atas, sehingga Anda tak perlu repot memilah apa saja yang menambah penghasilan bruto dan apa saja yang mengurangi penghasilan bruto. Hasil perhitungan PPh 21 bisa Anda cek di slip gaji online karyawan, di kolom potongan.

Sumber

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.