Begini Perhitungan THR Proporsional yang Tepat – Tunjangan Hari Raya (THR) keagamaan di Indonesia punya sejarah panjang, dan dapat ditelusuri sejak masa pendudukan Jepang. Waktu itu THR dikenal dengan sebutan “Hadiah Lebaran” dan diberikan hanya kepada pegawai pemerintah.

Setelah era kemerdekaan, pemberian THR kepada pamong praja dimulai dekade 1950-an oleh pemerintahan Perdana Menteri Sukiman Wiryosanjoyo dan kemudian dilanjutkan oleh Perdana Menteri Ali Sastroamijoyo.

Tunjangan itu disebut “Persekot Hari Raya” untuk pegawai negeri. Bentuknya adalah pinjaman yang dapat dicairkan pegawai pada akhir bulan Ramadan dan dilunasi melalui cicilan potong gaji. Tujuan pemberian persekot adalah agar para pegawai mendukung program-program pemerintah.

Baca Juga: Peraturan tentang THR Karyawan Perusahaan

Kebijakan ini menuai kecemburuan dari serikat buruh yang menilai pemerintah tidak berlaku adil. SOBSI, organisasi buruh terbesar waktu itu melakukan protes dan mogok kerja untuk menekan pemerintah agar mengatur pembayaran hari raya untuk buruh di perusahaan swasta.

Pemerintah akhirnya mengeluarkan edaran tentang “Pembayaran Istimewa Lebaran” untuk buruh swasta yang besarnya seperdua belas (1/12) upah yang diterima dalam kurun satu tahun. Edaran ini hanya sebatas imbauan bagi perusahaan.

Tahun 1961, pembayaran itu diubah namanya menjadi Tunjangan Hari Raya. Namun, THR masih belum menjadi kewajiban perusahaan, dan hanya bersifat anjuran.

Hak Pekerja yang Wajib Dibayar Perusahaan

Baru pada tahun 1994, pemerintah secara tegas melalui Peraturan Menteri Tenaga Kerja No 04/1994 mengatur THR sebagai hak buruh yang wajib diberikan. Terakhir, aturan tersebut direvisi melalui Peraturan Menteri Ketenagakerjaan No 6 Tahun 20161 tentang THR bagi Pekerja/Buruh di Perusahaan. Aturan inilah yang berlaku sampai sekarang.

Dalam ketentuan pengupahan, THR termasuk pendapatan non-upah, seperti halnya bonus dan insentif. Namun, yang membedakannya, bonus dan insentif merupakan kebijakan perusahaan yang sifatnya opsional, sedangkan THR wajib dibayarkan oleh perusahaan dengan besaran dan waktu pembayaran THR yang telah ditetapkan oleh pemerintah.

Besaran dan Waktu Pembayaran THR

Peraturan Menteri Ketenagakerjaan No 6 Tahun 2016 mewajibkan pengusaha memberikan THR kepada pekerja yang telah mempunyai masa kerja 1 bulan atau lebih secara terus menerus, baik pekerja yang mempunyai hubungan kerja berdasarkan perjanjian kerja waktu tidak tertentu (PKWTT) maupun perjanjian kerja waktu tertentu (PKWT).

Besaran THR yang wajib dibayarkan adalah:

- Pekerja yang telah mempunyai masa kerja 12 bulan secara terus menerus atau lebih, diberikan 1 bulan upah.

- Pekerja yang mempunyai masa kerja 1 bulan atau lebih tetapi kurang dari 12 bulan, diberikan secara proporsional dengan perhitungan:

THR = masa kerja/12 x 1 bulan upah

Pembayaran THR dilakukan paling lambat 7 hari dari hari raya keagamaan, sesuai agama yang dianut karyawan bersangkutan. Ada 5 hari raya keagamaan dalam setahun yaitu Idulfitri, Natal, Nyepi, Waisak, dan Imlek.

Perhitungan THR Proporsional

Upah yang dijadikan dasar perhitungan THR adalah gaji pokok dan tunjangan tetap. Berikut ini contoh cara menghitung THR proporsional.

1. Karyawan dengan masa kerja 4 bulan dengan gaji pokok (tanpa tunjangan) Rp6.000.000.

THR yang dibayarkan perusahaan: 4/12 x Rp6.000.000 = Rp2.000.000.

2. Karyawan dengan masa kerja 9 bulan dengan gaji pokok Rp7.500.000 dan tunjangan tetap Rp900.000.

THR yang dibayarkan perusahaan: 9/12 x Rp8.400.000 = Rp6.300.000.

Baca Juga: Mengulas Peraturan Jam Kerja Saat Puasa

Menghitung THR Beserta Pajaknya

Untuk menghitung pajak penghasilan atas THR, maka perlu dihitung lebih dulu pajak gaji dan THR, kemudian dikurangi pajak gaji. Contohnya seperti berikut ini:

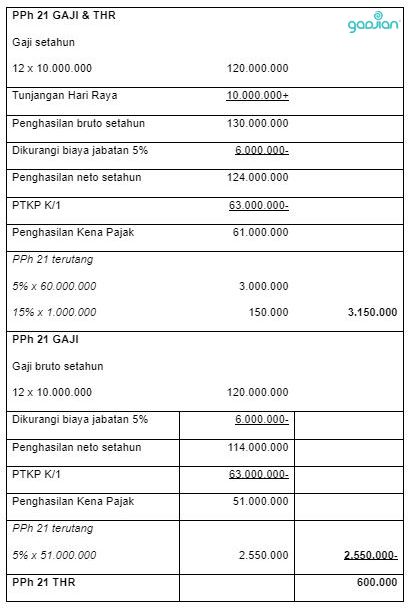

Karyawan dengan masa kerja lebih dari 1 tahun dengan gaji pokok Rp9.000.000 dan tunjangan jabatan Rp1.000.000, menerima THR sebesar 1 kali upah (gaji pokok dan tunjangan tetap), yakni Rp10.000.000. Jika status karyawan adalah kawin dan memiliki 1 tanggungan anak (PTKP K/1), maka perhitungan PPh 21 atas THR adalah:

Praktis! Hitung THR Karyawan dengan Fitur Kalkulator THR Gadjian

Perhitungan THR karyawan dan pajaknya dengan cara manual seperti di atas bisa menghabiskan waktu, apalagi jika jumlah karyawan di perusahaan cukup banyak. Sementara itu, pembayaran THR tidak boleh terlambat atau melebihi H-7 dari hari raya apabila ingin terhindar dari denda 5%. Karena itu, kamu membutuhkan kalkulator THR yang cepat dan akurat.

Kamu bisa menggunakan software payroll Gadjian yang punya fitur hitung gaji dan THR online. Gadjian menghitung otomatis besaran THR karyawan sesuai ketentuan dalam Peraturan Menteri Ketenagakerjaan No 6 Tahun 2016, berdasarkan data masa kerja karyawan yang tersimpan di aplikasi.

Baca Juga: 3 Alasan Perusahaan Tidak Bayar THR Karyawan

Selain itu, Gadjian juga dilengkapi fitur PPh 21/26 yang dapat menghitung pajak atas semua jenis penghasilan teratur dan tidak teratur yang diterima karyawan, termasuk THR. Dengan aplikasi cloud ini, kamu punya kalkulator pajak THR yang andal untuk menggantikan rumus-rumus manual Excel.

Gadjian adalah aplikasi slip gaji yang mengalkulasi semua komponen penghasilan dan potongan, dari mulai gaji pokok, tunjangan, lembur, THR, bonus, BPJS, hingga PPh 21/26 secara otomatis. Jadi, jika ingin bebas pusing saat penggajian karyawan setiap bulan, kamu perlu beralih ke Gadjian sekarang juga!

Sumber