4 Contoh Perhitungan Pajak Penghasilan Karyawan – Salah satu dampak berlakunya UU Harmonisasi Peraturan Perpajakan (HPP) No 7 Tahun 2021 adalah perubahan tarif PPh 21 orang pribadi di Pasal 17 ayat (1) huruf a UU Pajak Penghasilan. Tarif pajak terbaru yang dikenakan atas Penghasilan Kena Pajak adalah:

| 1. | 5% untuk penghasilan s.d Rp. 60 Juta |

| 2. | 15% untuk penghasilan di atas Rp. 60 Juta s.d Rp. 250 Juta |

| 3. | 25% untuk penghasilan di atas Rp. 250 Juta s.d Rp. 500 Juta |

| 4. | 30% untuk penghasilan di atas Rp. 500 Juta s.d Rp. 5 Miliar |

| 5. | 35% untuk penghasilan di atas Rp. 5 Miliar |

Dengan tarif UU HPP ini, kita akan membahas contoh perhitungan pajak PPh 21 atas penghasilan karyawan harian lepas, uang lembur, tunjangan hari raya (THR) keagamaan, dan penghasilan karyawan warga negara asing (WNA).

Baca Artikel Terbaru: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

4 Contoh Perhitungan Pajak Karyawan di Perusahaan

1. Contoh Perhitungan PPh 21 atas Penghasilan Karyawan Harian Lepas

Menurut PP No 35 Tahun 2021 yang merupakan turunan UU Cipta Kerja, karyawan harian lepas termasuk pekerja PKWT dengan jenis pekerjaan yang sifatnya tidak tetap, waktu dan volume pekerjaan berubah-ubah, dengan pembayaran upah berdasarkan kehadiran, serta karyawan bekerja kurang dari 21 hari dalam 1 bulan.

Perhitungan PPh 21 karyawan harian lepas tidak terdampak UU HPP, kecuali penghasilan kumulatif sebulan melebihi Rp10.200.000. Ketentuan tarifnya seperti dalam tabel berikut:

Catatan: PTKP sebenarnya adalah jumlah hari dikalikan PTKP sehari (Rp150.000).

Contoh soal perhitungan PPh Pasal 21 karyawan harian lepas:

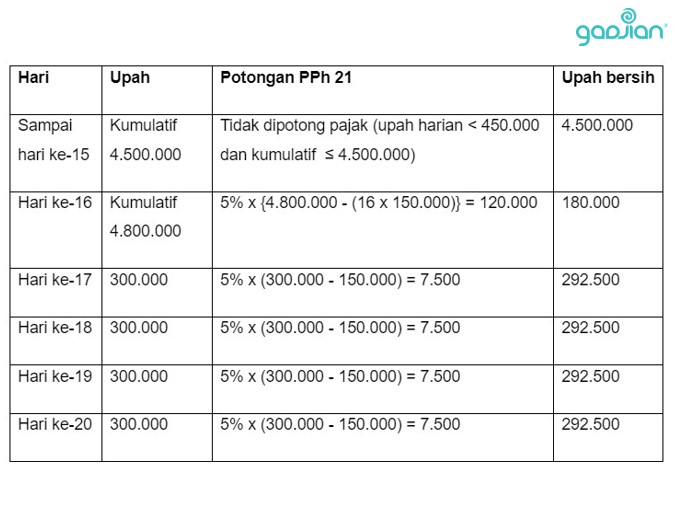

1. Upah harian sampai dengan Rp450.000: Amir bekerja 20 hari dengan upah harian Rp300.000. Hitung potongan pajaknya!

Baca Juga: Cara Pakai Kalkulator Pajak PPh 21 di Aplikasi Gadjian

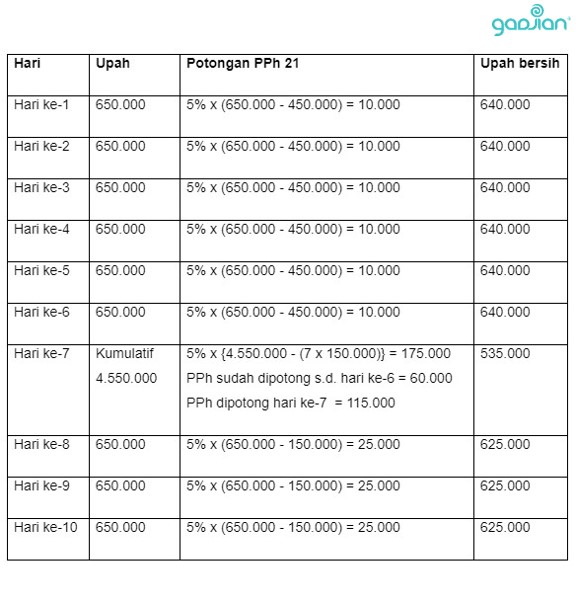

2. Upah harian lebih dari Rp450.000: Rudi bekerja 10 hari dengan upah harian Rp650.000. Hitung PPh 21-nya!

2. Contoh Perhitungan Pajak PPh 21 atas Uang Lembur

Uang lembur termasuk dalam pendapatan teratur dan penambah penghasilan bruto, meski jumlahnya setiap bulan tidak tetap. Karena itu, uang lembur disetahunkan, sama seperti gaji dan tunjangan tetap. Ketentuan itu terdapat dalam Peraturan Dirjen Pajak No 16 Tahun 2016 Pasal 1 angka 15:

Penghasilan pegawai tetap yang bersifat teratur adalah penghasilan bagi pegawai tetap berupa gaji atau upah, segala macam tunjangan, dan imbalan dengan nama apa pun yang diberikan secara periodik berdasarkan yang ditetapkan oleh pemberi kerja, termasuk uang lembur.

Baca Juga: Perhitungan Lembur Terbaru Berdasarkan UU Cipta Kerja

Di Pasal 14 ayat (2) huruf a dijelaskan lagi seperti berikut:

Perkiraan atas penghasilan yang bersifat teratur adalah jumlah penghasilan teratur dalam 1 bulan dikalikan 12.

Begini contoh soal PPh 21 uang lembur:

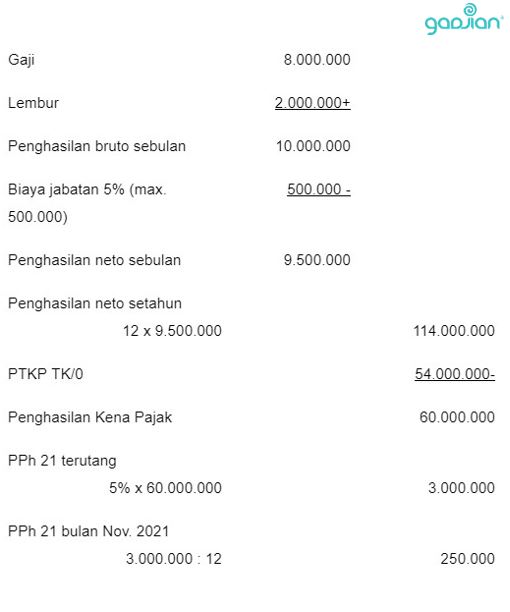

Nadia berstatus karyawan tetap dengan gaji Rp8.000.000, belum menikah dan tanpa tanggungan. Pada bulan November 2021, ia juga menerima uang lembur Rp2.000.000 selain gaji. Hitung PPh 21-nya!

Perhitungan ini menggunakan tarif UU HPP, di mana PKP sampai dengan Rp60.000.000 dikenai tarif 5%, tidak lagi dua tarif (5% dan 15%).

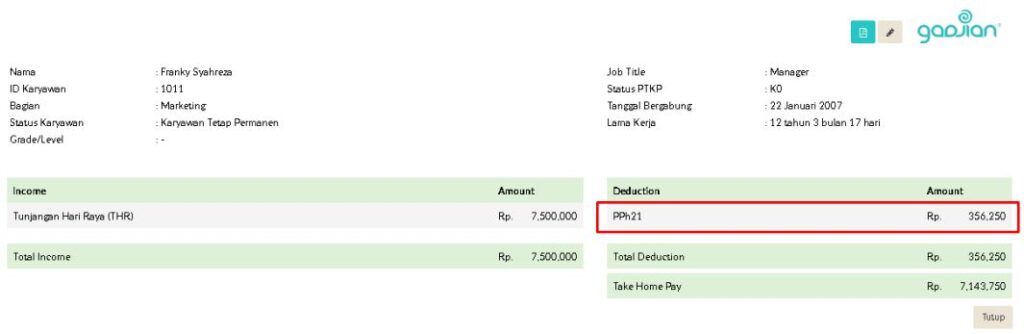

3. Contoh Perhitungan PPh 21 atas THR

Kebalikan dengan lembur, THR termasuk pendapatan tidak teratur, meskipun diberikan dalam jumlah tetap setiap tahun, yakni 1 bulan gaji. Oleh sebab itu, THR tidak disetahunkan.

Ada tiga langkah untuk menghitung PPh 21 atas THR:

- Hitung pajak gaji dan THR

- Hitung pajak gaji

- Pajak THR=Pajak gaji dan THR – Pajak gaji

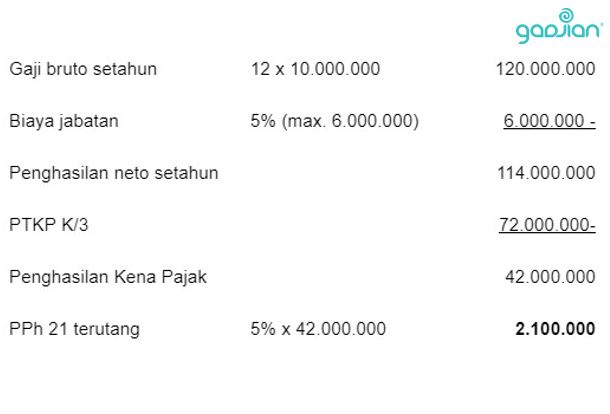

Abdul seorang marketing manager dengan gaji Rp10.000.000 dan menerima THR Idulfitri 1 bulan gaji pada bulan April 2021. Ia menikah dan punya 3 anak. Hitung pajak THR-nya!

a) PPh 21 gaji dan THR

b) PPh 21 gaji

c) Jadi, pajak PPh 21 atas THR adalah:

4. Contoh Perhitungan PPh 21 Warga Negara Asing (WNA)

WNA yang menerima penghasilan di Indonesia dan memiliki NPWP termasuk subjek pajak dalam negeri sehingga dikenai PPh 21, bukan PPh 26. Perhitungan penghasilannya disetahunkan atau dikalikan 12 bulan.

Dengan demikian, WNA yang bekerja mulai pertengahan tahun, penghasilannya tetap dianggap 1 tahun. Ini berbeda dengan WNI, di mana penghasilannya dihitung sesuai jumlah bulan bekerja.

Contoh perhitungan pajak penghasilan PPh 21 WNA

Robert seorang WNA yang memiliki NPWP dan bekerja di perusahaan media berbahasa Inggris di Jakarta sebagai managing editor mulai 1 September 2021 dengan gaji Rp20.000.000. Ia masih lajang dan tanpa tanggungan. Hitung pajaknya!

Meski hanya bekerja 4 bulan di tahun pajak 2021 (September – Desember), penghasilan neto Robert tetap dihitung 12 bulan.

Hitung PPh 21 Otomatis di Gadjian

Perhitungan PPh 21 secara manual dengan Excel sering menghabiskan waktu dan membuat kepala pening. Belum lagi aturannya kerap berubah atau direvisi. Nah, biar tak repot dan pusing, kamu bisa pakai Gadjian.

Aplikasi payroll cloud ini memiliki kalkulator online PPh 21 dan PPh 26 yang terbukti andal untuk menyelesaikan perhitungan pajak penghasilan karyawan, baik untuk karyawan tetap, karyawan tidak tetap, karyawan harian, karyawan asing, dan tenaga ahli. Hasil perhitungan pajaknya akurat karena sistem hitung Gadjian selalu diperbarui menyesuaikan peraturan perpajakan terbaru.

Baca Juga: Pedoman Lengkap Perhitungan PPh 21 Tenaga Ahli

Gadjian dapat menghitung PPh 21 dengan tiga metode yang diperbolehkan Dirjen Pajak, yaitu nett, gross dan gross up. Karena itu, software penggajian ini bisa digunakan oleh semua perusahaan baik yang memberikan tunangan pajak maupun yang tidak.

Fitur hitung PPh 21 online cukup mudah digunakan, dan hanya membutuhkan pengaturan di awal. Seterusnya, sistem akan menghitung PPh 21 karyawan yang akan muncul di slip gaji online setiap bulan.

Selain slip gaji, Gadjian juga menyediakan file bukti potong yang dapat diunduh sendiri oleh karyawan untuk pelaporan SPT, jadi kamu tak perlu repot membuat dan mengedarkan bukti potong manual.

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.