Cara Hitung PPh 21 Upah Harian Karyawan- Perhitungan PPh 21 upah karyawan harian tidak sama dengan karyawan yang digaji bulanan, misalnya dalam menerapkan Pendapatan Tidak Kena Pajak (PTKP). Dalam peraturan perpajakan, karyawan harian atau pekerja lepas harian merupakan subjek pajak PPh Pasal 21 yang dikategorikan Pegawai Tidak Tetap atau Tenaga Kerja Lepas.

Pegawai Tidak Tetap atau Tenaga Kerja Lepas merupakan pegawai yang hanya menerima penghasilan atau upah apabila yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit pekerjaan yang dihasilkan, atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja.

Baca Artikel Terbaru: Perhitungan PPh 21 THR dan Bonus 2024 dengan Tarif Efektif

Setelah seorang pegawai memperoleh gaji atau upah berdasarkan pekerjaan yang telah dikerjakan, pegawai tersebut wajib dikenakan pajak PPh Pasal 21 karyawan harian. Lalu, apa saja ketentuan yang mempengaruhi perhitungan pajak PPh 21 upah harian karyawan?

Mengacu pada Peraturan Dirjen Pajak No PER-16/PJ/20161 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

Ketentuan Menghitung PPh 21 Upah Harian

Untuk menghitung PPh 21 Anda perlu mengetahui ketentuan-ketentuan sebagai berikut:

- Apabila penghasilan kumulatif Pegawai Tidak Tetap atau Tenaga Kerja Lepas dalam 1 bulan kalender belum melebihi Rp 4.500.000, berlaku ketentuan berikut:

- Tidak dilakukan pemotongan PPh 21, jika penghasilan sehari atau rata-rata sehari belum melebihi Rp. 450.000,-

- Dilakukan pemotongan PPh 21, jika penghasilan sehari atau rata-rata sehari melebihi Rp. 450.000, dan jumlah Rp 450.000 tersebut merupakan jumlah yang dapat dikurangkan dari penghasilan bruto.

- Rata-rata penghasilan sehari adalah rata-rata upah mingguan, upah satuan, atau upah borongan untuk setiap hari kerja yang digunakan.

- Dalam hal Pegawai Tidak Tetap telah memperoleh penghasilan kumulatif dalam 1 bulan kalender melebihi Rp 4.500.000 maka jumlah yang dapat dikurangkan dari penghasilan bruto adalah sebesar PTKP yang sebenarnya.

- PTKP yang sebenarnya adalah PTKP untuk jumlah hari kerja yang sebenarnya.

- PTKP sehari sebagai dasar untuk menetapkan PTKP yang sebenarnya adalah sebesar PTKP setahun dibagi 360 hari.

- Iuran jaminan hari tua atau tunjangan hari tua yang dibayar sendiri oleh Pegawai Tidak Tetap kepada badan penyelenggaran jaminan sosial tenaga kerja atau badan penyelenggara tunjangan hari tua, dapat dikurangkan dari penghasilan bruto.

Baca Juga: Tanya Jawab UU Cipta Kerja: Perjanjian Kerja dan Pengupahan

Tarif PPh 21 Pegawai Tidak Tetap atau Tenaga Kerja Lepas

Tarif PPh 21 karyawan harian lepas dihitung berdasarkan tarif pajak progresif Pasal 17 ayat (1) UU Pajak Penghasilan2 sebagai Dasar Pengenaan Pajak (DPP)

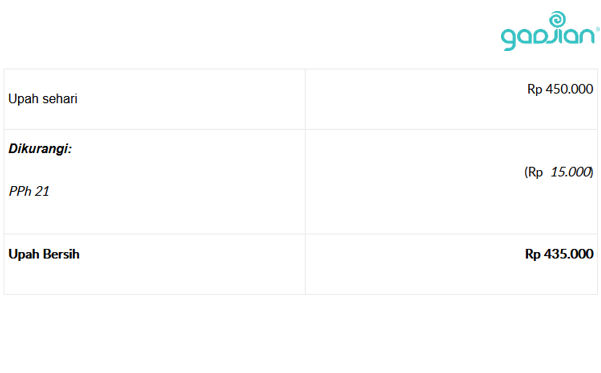

Contoh perhitungan PPh 21 upah harian sampai dengan Rp. 450.000

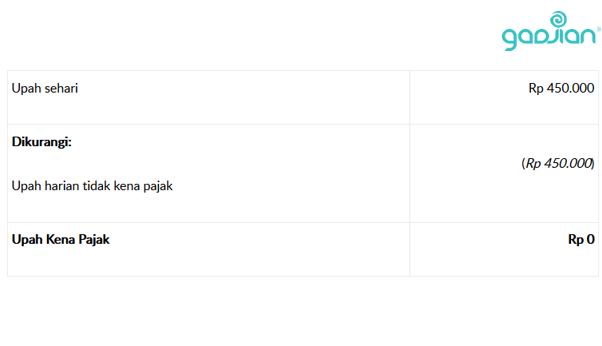

Iwan merupakan karyawan lepas dengan upah harian Rp 450.000, dan ia bekerja 10 hari selama bulan Januari. Berapa potongan pajaknya? *) Karena upah harian belum melebihi Rp 450.000 dan upah kumulatif sebulan belum melampaui Rp 4.500.000, maka penghasilan Iwan tidak dipotong PPh 21.

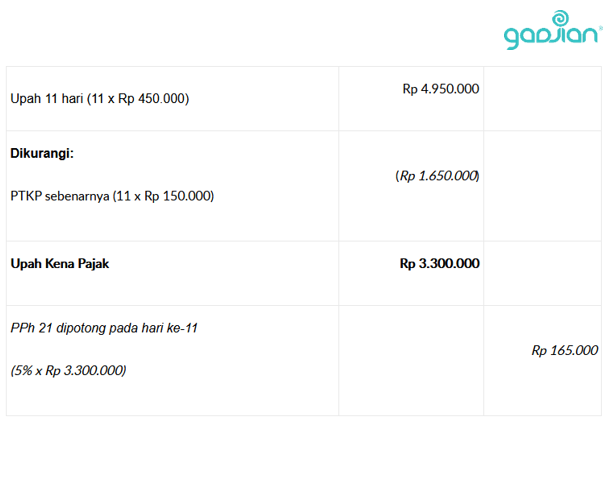

Upah bersih diterima sebulan (Januari) adalah Rp 4.500.000. Pada bulan Februari, Iwan bekerja selama 14 hari. Hingga hari ke-10, penghasilan Iwan belum melampaui Rp 4.500.000, sehingga potongan PPh 21 tetap Rp 0. Artinya, dari hari pertama hingga hari ke-10, ia menerima upah bersih Rp 450.000 per hari.

Namun, pada hari ke-11 penghasilan kumulatifnya sudah melebihi Rp 4.500.000, maka berlaku tarif 5% x (upah – PTKP sebenarnya). PTKP sehari adalah PTKP setahun (Rp 54.000.000) dibagi 360 hari, yakni Rp 150.000. Sedangkan PTKP sebenarnya adalah PTKP sehari dikalikan jumlah hari menerima penghasilan.

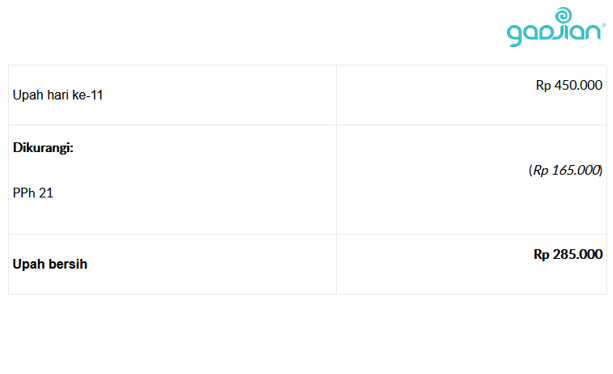

Pada hari ke-11, Iwan menerima upah bersih sebesar:

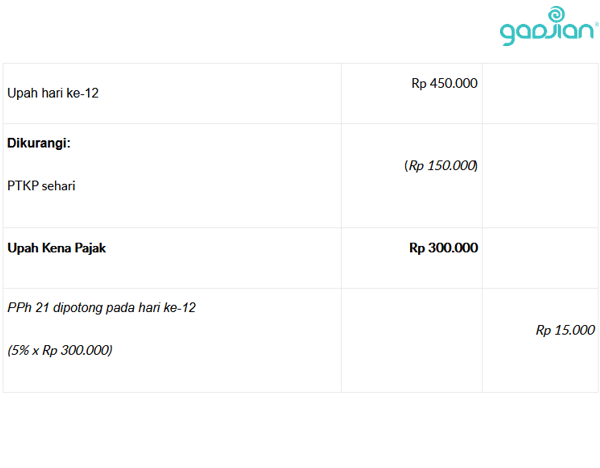

Pada hari selanjutnya, berlaku PTKP sehari yaitu Rp 150.000.

Hari ke-12, 13, dan 14, Iwan menerima upah bersih setiap hari masing-masing:

Baca Juga: Cara Menghitung Gaji Harian Karyawan

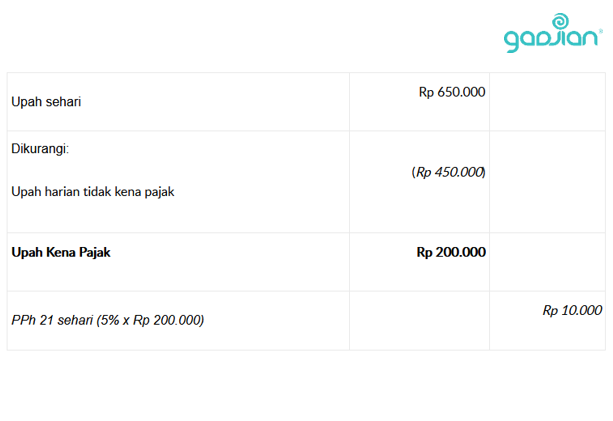

Contoh perhitungan PPh 21 upah harian lebih dari Rp. 450.000

Budi bekerja sebagai karyawan lepas harian dengan upah per hari Rp 650.000. Ia bekerja selama 10 hari pada bulan Januari. Berapa potongan PPh 21-nya?

Pada hari ke-1 hingga ke-6, penghasilan kumulatif Rp 3.900.000. Karena upah harian melebihi Rp 450.000, tetapi upah kumulatif belum melampaui Rp 4.500.000, maka berlaku tarif 5% x (upah – Rp 450.000)

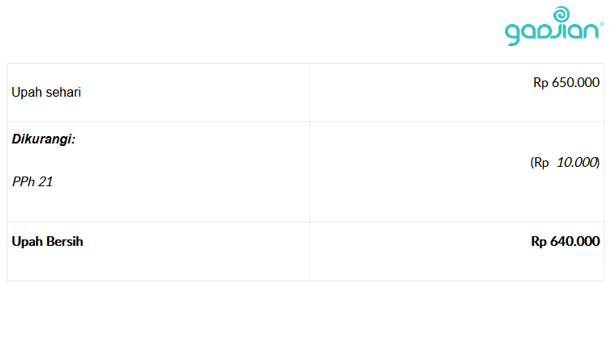

Upah bersih Budi pada hari ke-1 hingga ke-6 masing-masing setiap hari:

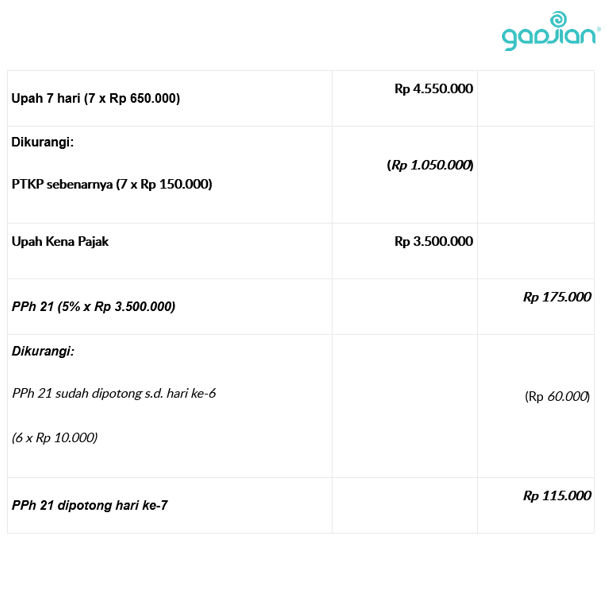

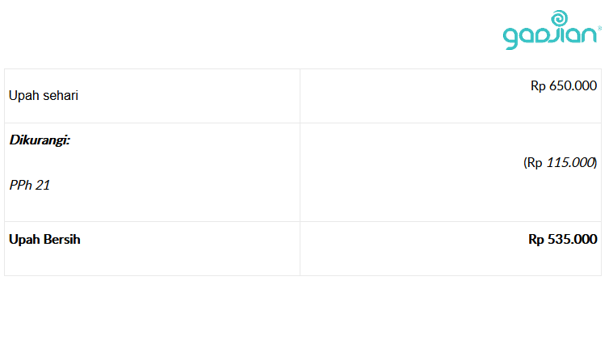

Pada hari ke-7, penghasilan kumulatif menjadi Rp 4.550.000. Karena penghasilan kumulatifnya melebihi Rp 4.500.000, berlaku tarif 5% x (upah – PTKP sebenarnya).

Hari ke-7, Budi menerima upah bersih:

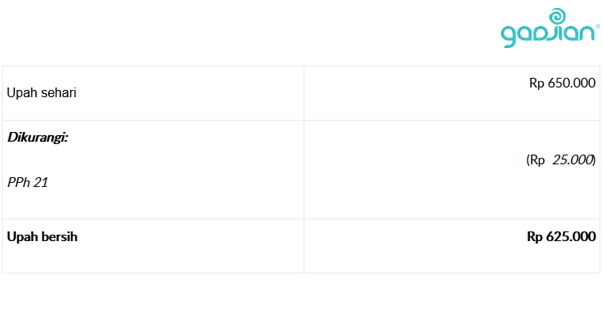

Pada hari selanjutnya, berlaku PTKP sehari atau Rp 150.000:

Upah bersih Budi hari ke-8, 9, dan 10 setiap hari masing-masing:

Hitung PPh 21 karyawan harian ini memang rumit, sebab tarif dan DPP tergantung pada variabel penghasilan harian dan penghasilan kumulatif. Namun, ada cara yang lebih cepat dan akurat yaitu dengan menggunakan Gadjian.

Praktis! Hitung PPh 21 Karyawan di Aplikasi Gadjian

Aplikasi HR service berbasis cloud ini memiliki fitur hitung PPh 21 online, yang memudahkan hitung pajak penghasilan karyawan, baik kategori Pegawai Tetap dengan penghasilan bulanan secara teratur maupun Pegawai Tidak Tetap atau Tenaga Kerja Lepas dengan penghasilan tidak teratur.

Baca Juga: 10 Manfaat Aplikasi HRIS Berbasis Cloud

Kalkulator online Gadjian menghitung PPh 21 secara otomatis sesuai ketentuan perpajakan yang berlaku, dan hasilnya langsung muncul sebagai komponen pemotong di slip gaji online karyawan Kamu tidak perlu menghitung manual seperti contoh di atas.

Gadjian adalah payroll software serba bisa yang dapat melakukan perhitungan gaji, tunjangan, THR, bonus, komisi, BPJS, PPh 21, secara efisien. Selain hemat waktu, aplikasi penggajian ini juga membantu perusahaanmu menekan biaya kelola administrasi karyawan.

Sumber