Tenaga kerja asing – baik buruh maupun staf manajerial – terkadang menjadi suatu kebutuhan perusahaan yang tak terelakkan. Hal ini umumnya dipengaruhi oleh sifat barang dan jasa perusahaan tersebut, atau memang merupakan target kemajuan bisnis yang hendak dicapai.

Jika perusahaan Anda saat ini mempekerjakan karyawan asing secara jangka panjang, Anda harus melakukan perhitungan PPh 21 Warga Negara Asing (WNA).

Baca Artikel Terbaru: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

Kategori Subjek Pajak Dalam Negeri (SPDN)

Peraturan Direktur Jenderal Pajak (DJP) Nomor Per-43/PJ/2011 tentang Penentuan Subjek Pajak Dalam Negeri (SPDN) dan Subjek Pajak Luar Negeri (SPLN) menjelaskan kategori SPDN sebagai berikut:

- Orang pribadi yang bertempat tinggal di Indonesia, atau berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau dalam suatu Tahun Pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia,

- Badan yang didirikan atau bertempat kedudukan di Indonesia, dan

- Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

Pada dasarnya, Warga Negara Asing termasuk SPLN. Namun, saat WNA telah memenuhi kriteria pertama di atas hingga menjadi SPDN, maka secara otomatis WNA tersebut akan dikenakan PPh Pasal 21 dan bukan lagi PPh Pasal 26.

SPLN ditetapkan sebagai wajib pajak karena memperoleh penghasilan yang bersumber dari Indonesia, yang dibayarkan melalui bentuk usaha tetap di Indonesia. Penghasilannya pun sudah melampaui Penghasilan Tidak Kena Pajak (PTKP) yaitu Rp. 54.000.000. Artinya, WNA tersebut telah terkena kewajiban subjektif dan objektif.

Kriteria PPh 21 WNA

Berdasarkan Pasal 111 UU Cipta Kerja, kriteria subjek pajak WNA seperti dijabarkan di bawah ini:

- Bertempat tinggal di Indonesia: mempunyai tempat tinggal (place of residence) yang tetap (permanent) untuk menjalani kehidupan secara biasa (ordinary course of life).

- Berniat untuk bertempat tinggal di Indonesia, yang ditunjukkan dengan dokumen berupa visa bekerja atau Kartu Izin Tinggal Terbatas (KITAS), lalu menyewa tempat tinggal di Indonesia, bahkan memindahkan anggota keluarga ke Indonesia.

- Menyetujui, atau memperpanjang kontrak/perjanjian, selama lebih dari 183 hari (seratus delapan puluh tiga) hari.

Selanjutnya, kewajiban perpajakan WNA yang telah menjadi SPDN dapat mengacu pada ketentuan perpajakan di Indonesia tentang Pajak Penghasilan orang pribadi. Hanya saja, catatan penting untuk diperhatikan saat perhitungan PPh 21 WNA, terutama bagi WNA yang bekerja mulai pertengahan tahun, penghitungan PPh Pasal 21-nya harus disetahunkan.

Baca Juga: Mengenal Sistem Hybrid Working yang Makin Dilirik Perusahaan

Contoh Perhitungan PPh 21 Warga Negara Asing (WNA)

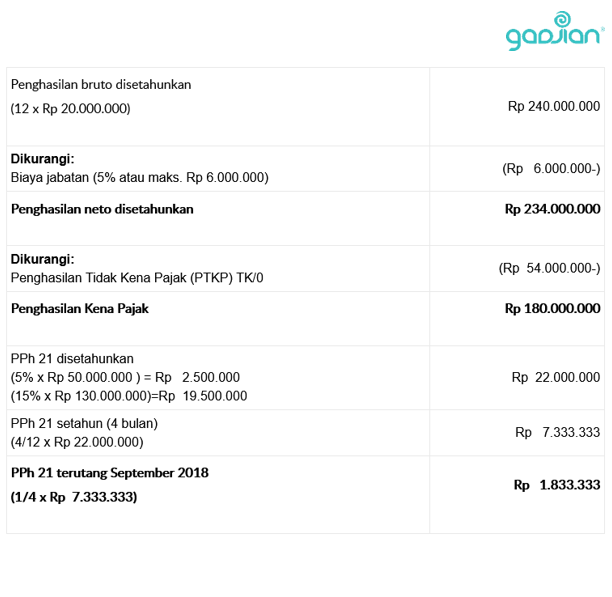

John seorang WNA dan Tono WNI, keduanya memiliki gaji sama, Rp 20.000.000 sebulan, keduanya memiliki NPWP, lajang tanpa tanggungan, dan sama-sama bekerja mulai 1 September 2018.

PPh 21 John adalah:

Baca Juga: Perbedaan Objek PPh 21, PPh 21/26, dan PPh 23

PPh 21 Tono adalah:

Di berbagai daerah di Indonesia, Kantor Pelayanan Pajak bekerjasama dengan Direktorat Jenderal Imigrasi Kementerian Hukum dan Hak Azasi Manusia Republik Indonesia untuk mengawasi pembayaran pajak tenaga kerja WNA.

Baca Juga: NPWP Karyawan Swasta: Ini Cara Daftar dan Persyaratannya

Hitung PPh 21 Lebih Mudah dengan Gadjian

Oleh karena itu, daripada menghabiskan waktu untuk menghitung PPh 21 yang harus dibayarkan, lebih baik perusahaan Anda menggunakan payroll system seperti Gadjian.

Apapun ragam PPh 21 yang harus dihitung, baik untuk karyawan tetap maupun karyawan tidak tetap, baik secara bulanan maupun tahunan, Gadjian bisa membantu Anda melalui hitung PPh 21 online.

Metode yang digunakan Gadjian adalah Gross, Gross Up, dan Nett; sehingga bisa disesuaikan dengan kebutuhan perusahaan. Selain itu, Gadjian merupakan HRIS software yang selalu update dengan peraturan pemerintah. Efisien, dan pasti tepat. Yuk, coba Gadjian sekarang.

Sumber

UU No. 6 Tahun 2023 tentang Cipta Kerja. JDIH Kemnaker

Peraturan Dirjen Pajak No. 43 Tahun 2011 tentang Penentuan SPDN dan SPLN. JDIH Kemenkeu.